|

Курсовая работа: Международное движение капитала и участие России в этом процессеКурсовая работа: Международное движение капитала и участие России в этом процессеСодержание Введение 1 Международное движение капитала и формирование российских транснациональных компаний 1.1 Роль ТНК в инновационном развитии 1.2 Международное движение капиталов 2 Россия в международном движении капитала 2.1 Иностранные инвестиции в российскую экономику 2.2 Специфика участия России в международном движении капитала Заключение Список литературы Введение При всем многообразии оценок и мнений о путях дальнейшего развития российской экономики вопрос о полезности иностранных инвестиций вряд ли вызывает сомнения. Инвестиции напрямую связаны с созданием рабочих мест в условиях перехода к рыночным отношениям. Для привлечения иностранных инвестиций в Россию у нас должны быть созданы более благоприятные условия, чем в других странах. Наше государство обладает богатейшими природными ресурсами, квалифицированной и относительно дешевой рабочей силой, чрезвычайно емким внутренним потребительским рынком. Задача лишь в том, чтобы преодолеть все еще сохраняющуюся экономическую и политическую нестабильность в стране, создать устойчивое, неменяющееся законодательство, поскольку инвестиционное законодательство призвано закрепить как стабильность условий инвестиционной деятельности, так и необходимые льготы и преимущества. Создание надлежащей правовой базы будет способствовать не только преодолению политической и экономической нестабильности, но и обеспечению решения немаловажной задачи по привлечению и использованию иностранных инвестиций, прежде всего в производственной сфере. Состояние российской экономики постепенно улучшается, темпы

инфляции много ниже аналогичных показателей прошлых лет, что, естественно,

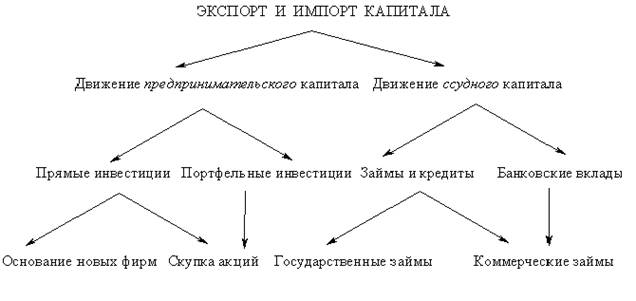

благоприятно действует на иностранных инвесторов. Для более интенсивного привлечения иностранных инвестиций в экономику России требуется продолжать развивать экономические и правовые предпосылки. Целенаправленная линия на финансовую стабилизацию, которая выдерживалась Российским правительством в последние годы, начала давать конкретные результаты. Таким образом, тема работы является в настоящее время актуальной. Цель работы состоит в изучении процессов международного движения капитала и проблемы привлечения иностранных инвестиций. Задачами работы являются: • Изучение сущности, формы движения капитала. • Изучение масштабов, динамики и географии международного движения капитала. • Исследование проблемы привлечения иностранных инвестиций в Россию. Результаты исследования получены с помощью сравнительного и структурно-функционального, расчетно-конструктивного анализа, абстрактно-логических методов на основе применения статистических данных, материалов социологических исследований. 1 Международное движение капитала и формирование российских транснациональных компаний 1.1 Роль ТНК в инновационном развитии Одним из самых мощных факторов движения капитала является возрастание роли знаний. Знания постепенно превращаются, а в ряде наиболее развитых стран уже превратились, в ключевой фактор экономического развития. Ни одна, даже самая передовая, страна не может создавать все те знания, которые необходимы ей для поддержания международной конкурентоспособности и устойчивого роста. Это стимулирует создание международных инновационных сетей, двумя каналами которых являются отток и приток ПИИ в НИОКР. Современным плодотворным направлением повышения прибыльности и конкурентоспособности ТНК в условиях возрастания роли знаний является интернационализация научно-исследовательских и опытно-конструкторских работ (НИОКР). Свидетельством растущей интернационализации проводимых ТНК НИОКР являются усиление роли иностранных филиалов в исследованиях и разработках, рост числа международных стратегических альянсов, создаваемых для проведения НИОКР, активизация патентования. ТНК выполняют за рубежом различные виды НИОКР, формы которых сильно различаются в зависимости от региона и страны. Иностранные филиалы ТНК могут проводить адаптативные НИОКР, начиная от базовых вспомогательных производственных процессов и кончая модификацией и совершенствованием импортных технологий; инновационные НИОКР, связанные с разработкой новых товаров или процессов для местного, регионального и глобального рынков. В целях наблюдения за развитием технологий на зарубежных рынках и учебы у ведущих новаторских предприятий и клиентов создаются отделы технологического мониторинга.[1] Существует целый ряд фундаментальных причин для сохранения нынешней тенденции интернационализации НИОКР, однако условия, необходимые для участия в такой деятельности, сложились лишь в нескольких развивающихся странах и странах с переходной экономикой, в том числе и в России. Россия относится к группе стран с высоким инновационным потенциалом. Уровень инновационного потенциала нашей страны непосредственно влияет на ее привлекательность для ТНК в качестве места проведения НИОКР, а также на ее способность получать отдачу от таких НИОКР. Углубление процесса НИОКР и его распространение на другие виды деятельности есть результат интерактивного взаимодействия между ТНК и местными хозяйствующими субъектами принимающей страны, с одной стороны, и следствием воздействия институциональной структуры и государственной политики принимающей страны - с другой. Интернализация исследований и разработок открывает перед Россией новые возможности не только по расширению доступа к технологиям, но, главное, и в отношении собственных новейших разработок. Это могло бы способствовать увеличению производства товаров и услуг с высокой добавленной стоимостью, развитию новых профессиональных навыков, стимулировать культуру новаторства. ПИИ в НИОКР могут помочь России модернизировать и укрепить свою национальную инновационную систему и поднять промышленный и технологический уровень в целях выполнения более сложных функций, внедрения более передового оборудования, выпуска более сложной продукции. В то же время транснациональная экспансия НИОКР может сопровождаться нежелательными последствиями. Как представляется, основные проблемы для нашей страны обусловлены возможностью свертывания уже проводимых НИОКР в случае поглощения отечественных компаний и ограничением доступа к исследовательским кадрам; стремлением ТНК к сохранению под своим контролем защищенных авторскими правами знаний, что противоречит намерениям страны по их наиболее широкому использованию в целях собственного развития; опасностью возникновения научно-исследовательского вакуума и сокращения рабочих мест в случае оффшоринга услуг. Важнейшими факторами, определяющими степень влияния НИОКР на развитие России, являются возможности страны по освоению результатов исследований и разработок, т. е. технологический потенциал отечественных предприятий и технических учреждений, а также вид проводимых НИОКР и их связь с производством. В этом плане большое значение будет иметь политика российских ТНК: более тесное взаимодействие отечественных ТНК с занимающимися НИОКР учреждениями и более развитая национальная инновационная система нашей страны увеличивают вероятность позитивного влияния НИОКР на национальную экономику.[2] Для того чтобы от процесса интернационализации НИОКР выигрывали как Россия и российские ТНК, так и зарубежные страны базирования ТНК, на национальном уровне необходимы адекватные политические меры, которые помогали бы совершенствованию специфического инновационного потенциала и улучшению функционирования национальной инновационной системы как механизма, представляющего сложное переплетение связей, в которых происходит новаторство, и на состояние которого большое воздействие оказывает государство. Для привлечения ПИИ в НИОКР, получения от них отдачи и компенсации возможных расходов необходимо решить ряд вопросов политического и институционального характера, вопросов, касающихся согласованности государственных и коммерческих НИОКР, обеспечения доступа компаний к результатам деятельности государственных исследовательских учреждений, развертывания потенциала отечественных предприятий. Политические меры должны увязываться с более широкими программами укрепления национальной инновационной системы, поскольку чем мощнее такая система, тем выше вероятность привлечения НИОКР ТНК и получения отдачи от них. Современная мирохозяйственная система характеризуется необходимостью постоянного роста производительности в условиях ограниченности ресурсов и повышения эффективности использования ресурсов посредством инновационной деятельности, которая является важнейшим фактором международной конкурентоспособности страны. ТНК представляют одну из важнейших составных частей мировой иерархии НИОКР, при этом доля ТНК в мировом производстве инноваций значительно превышает их долю в финансировании НИОКР. Все более распространенной становится практика поглощения крупными ТНК мелких инновационных компаний: все расходы на НИОКР несет поглощаемая компания, а ТНК использует свои ресурсы для конечной стадии коммерциализации нововведения - организации массового производства. Еще одним направлением инновационной активности ТНК является образование стратегических альянсов для более эффективного осуществления НИОКР. По оценкам специалистов, в России внутристрановые ресурсы развития близки к исчерпанию, осталось достаточно ограниченное число привлекательных для поглощения активов. Это вынуждает российские ТНК к зарубежной экономической экспансии. Россия уже стала абсолютным лидером на рынке слияний и поглощений в Восточной Европе. По данным аналитической группы M&A-Intelligence, в 2007 г. состоялось 345 сделок слияний и поглощений с участием российских компаний на сумму 42,3 млрд долл., при этом 35,4% объема сделок пришлось на трансграничные покупки. Отечественные инвесторы были более чем в 2 раза активнее иностранных инвесторов: они купили за рубежом активы на 10,3 млрд долл., заключив 54 сделки, а иностранцы потратили в России 4,7 млрд долл. (38 сделок). Несмотря на быстрый рост таких сделок, объем российского рынка слияний и поглощений пока не превышает 4,5% ВВП. Для сравнения: в развитых странах этот показатель находится на уровне 6-7% ВВП, а в развивающихся доходит до 8-10% ВВП.[3] Продукция зарубежных филиалов российских ТНК относится на ВВП принимающих стран, доходы от них (дивиденды), а также от операций с финансовыми деривативами (акциями, фьючерсами и др.) участвуют в формировании российского валового национального продукта (ВНП). Стабилизация российскими ТНК транспортных потоков стратегического минерального сырья в Россию будет способствовать устойчивости импортозависимых российских предприятий, работающих уже только на российский ВВП. В условиях глобализации мировой экономики российские ТНК также должны участвовать в приобретении свободных дешевых природных и трудовых ресурсов, иначе экономическое пространство России окажется "зажатым" в границах только собственной суверенной территории. Процветание страны в значительной степени зависит от положительного или негативного воздействия функционирующих на ее территории ТНК. Международные корпорации являются экономическими агентами той страны, которая посредством рыночных механизмов оказывает решающее влияние на факторы, формирующие конкурентоспособность чужих экономик, и дает возможность вносить изменения в их сравнительные преимущества. Такая ситуация может не соответствовать национальным интересам той или иной страны и даже вступать с ними в конфликт. Разработать эффективную систему, позволяющую обеспечивать сбалансированное распределение выгод между принимающей страной и ТНК, оказалось очень трудным делом. Это обусловило более осторожное отношение к вкладу, который ТНК вносят в реализацию социально-экономических задач. ТНК учитывают прежде всего интересы своей предпринимательской группы, а не принимающей или даже своей страны. Такое отношение может усугублять экономические проблемы этих стран вследствие присвоения большой доли их дохода, установления высоких или трансфертных цен, ухода от налогов, усиления импортной зависимости, сокращения занятости, навязывания специализации, в основе которой низкая заработная плата, технологии среднего уровня или превращение в поставщиков природных ресурсов. Это предопределило повышенное внимание в мире к повышению ответственности транснациональных корпораций в принимающих их странах. Зарубежные инвестиции российских ТНК должны вносить максимальный вклад в интеграцию российской экономики в мировое хозяйство, в ускоряющиеся процессы глобализации, инновационное развитие нашей страны. Это предполагает преодоление негативного отношения к вывозу капитала как к явлению сугубо отрицательному, что было обусловлено сложившимися ранее тенденциями вывоза капитала, особенно в форме "бегства капитала" и нелегальной форме, приводившими к сокращению налогооблагаемой базы и крупным потерям налоговых поступлений. Легальный вывоз капитала ТНК заслуживает государственной поддержки и стимулирования в полном соответствии с мировой практикой, поскольку способствует повышению международной конкурентоспособности и инновационности России, благоприятно воздействует на внешнюю торговлю, стимулирует товарный экспорт, сопровождается заметным притоком в страну прибыли и дивидендов. 1.2 Международное движение капиталовЭкономисты начала 20 в. (например, Д.А.Гобсон) отмечали, что экспорт капитала начал приобретать в мировом хозяйстве не менее важное значение, чем вывоз товаров. Крупный бизнес развитых стран Запада, которому уже становилось тесно в рамках только своей страны, переходил от экспортно-ориентированного производства к экспорту самого производства. Крупные корпорации стали создавать сеть зарубежных филиалов и дочерних компаний. Параллельно возросло значение международных кредитов, межправительственных и чисто коммерческих. Сформировались два основных потока международного движения капиталов – предпринимательского капитала и движение ссудного капитала (рис. 1.1). Основную роль играет движение предпринимательского капитала, когда инвестиции идут непосредственно в зарубежное производство. Различают прямые и портфельные зарубежные инвестиции. В первом случае речь идет о капиталовложениях (учреждение новых фирм за рубежом либо приобретение контрольного пакета акций ранее существовавшей зарубежной фирмы), дающих право преимущественного контроля. Во втором случае инвесторы довольствуются получением прибыли на свой капитал (дивидендов от акций).

Рис.1.1. Формы международного движения капитала[4] Экспортом предпринимательского капитала первоначально занимались фирмы исключительно высокоразвитых стран (даже сейчас они дают примерно 95% прямых зарубежных капиталовложений). В последние десятилетия в этот процесс начинают включаться также некоторые развивающиеся государства – «новые индустриальные страны» и богатые страны-нефтеэкспортеры. Что касается направлений экспорта капитала, то и здесь пока доминируют страны «ядра»: примерно 20% экспортируемых капиталов ввозится в США, примерно 40% – в Западную Европу, в развивающиеся страны идет лишь 25%. Россия тоже активно участвует как и в инвестировании в зарубежные страны, так и привлечении инвестиций (табл. 1.1). Российские компании инвестируют свои средства в основном в экономику США, Кипра, Германии, Литвы, Швейцарии, Китая и Белоруссии (77% экспорта капитала). В Россию же наибольшие инвестиции в 2007 вложили компании Великобритании, Германии, Франции, Кипра, Люксембурга, Нидерландов и Японии (74% импорта капитала). Таблица 1.1 Инвестиции России в экономику зарубежных стран и инвестиции зарубежных стран в экономику России (млн. долл. США)[5]

Международное движение капиталов стирает границы между национальными хозяйствами различных стран. Особое значение для этого имеет развитие прямых зарубежных инвестиций, что ведет к формированию транснациональные корпораций (ТНК) – крупнейших фирм, чьи предприятия раскинуты по многим странам, превращая тем самым международное разделение труда во внутрифирменное. Международное движение ссудного капитала – это зарубежные займы, которые дают коммерческие банки, правительства и международные экономические организации (например, Международный валютный фонд – МВФ, другие международные банки и фонды), а также вклады в иностранные банки физических и юридических лиц.[6] Коммерческое движение капитала обусловлено, прежде всего, разным уровнем прибыльности и надежности на финансовых рынках различных стран, что важно для фирм и отдельных людей, желающих повысить свой доход. Международные организации и правительства, дающие займы другим правительствам, руководствуются в первую очередь заботой не о прибыли, а о стимулировании бизнеса «своей» страны. Подобные международные займы, как правило, либо носят связанный характер (правительство-заемщик обязано использовать займ строго целевым образом например, на закупку товаров у фирм страны-кредитора), либо связаны с созданием определенных льгот для фирм страны-кредитора (например, уменьшением импортных тарифов на их товары). Степень привлекательности какой-либо страны для иностранных частных капиталовложений называют ее инвестиционным климатом. Факторами инвестиционного климата являются не только чисто экономические показатели (дешевизна и качество местных трудовых и сырьевых ресурсов, уровень инфляции, уровень налогообложения), но также политическая стабильность и хозяйственная культура (уровень коррумпированности, враждебность или благожелательность местного населения к иностранцам). Так, следствием плохого инвестиционного климата России 1990-х являлся слабый приток иностранных частных инвестиций. Лишь в 2000-е инвестиционный климат России улучшился (табл. 1.2), в результате чего только за 2000–2003 иностранные инвестиции (главным образом, из стран Западной Европы в форме кредитов) выросли почти в 3 раза (с примерно 11 млрд. до почти 30 млрд. долл.) Таблица 1.2 Динамика и структура иностранных инвестиций в Россию[7]

Развитие мирового рынка ссудных капиталов в условиях поляризации мира на высокоразвитое «ядро» и слаборазвитую «периферию» привело к международному кризису неплатежеспособности. Слаборазвитые развивающиеся страны, которые с 1960-х брали крупные зарубежные займы у банков и правительств развитых стран, часто оказывались не в силах их вернуть, и потому вынуждены постоянно брать новые займы, чтобы покрывать выплаты по старым, либо объявлять дефолт. Хотя некоторым странам удалось преодолеть кризис внешнего долга, в целом внешняя задолженность стран «периферии» стремительно растет, превысив сумму в 1,5 трлн. долл. (табл. 1.3). Таблица 1.3 Внешний долг наиболее крупных стран-должников (млн. долл. США)[8]

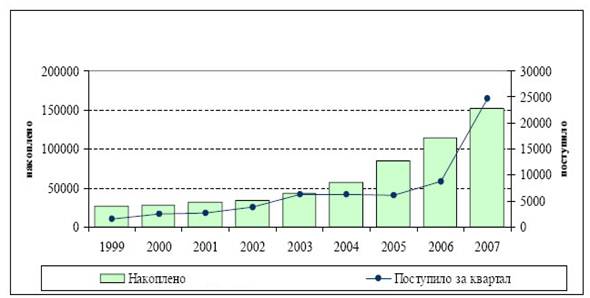

Неплатежеспособные страны-должники оказываются в зависимости от стран-кредиторов, теряя часть своего экономического суверенитета. В 1990-е в такой ситуации находилась и Россия, но в 2000-е проблему обслуживания российского внешнего долга в основном удалось решить. 2 Россия в международном движении капитала 2.1 Иностранные инвестиции в российскую экономикуВ 2007 г. интерес иностранных инвесторов к вложениям в российскую экономику заметно вырос. Объем иностранных инвестиций, поступивших в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, в I квартале 2008 г. составил 24,5 млрд.долл., что в 2,8 раза превышает показатель I квартала 2007 г. Благоприятным является тот факт, что впервые объемы иностранных вложений в российскую экономику превысили инвестиции из России за рубеж более чем в 2 раза. В относительном и в абсолютном выражении наибольший рост в I квартале текущего года отмечен в сегменте прочих инвестиций, которые выросли в 3,1 раза (до 14,67 млрд. долл.) по сравнению с I кварталом 2007 г. Прямые вложения за рассматриваемый период увеличились в 2,5 раза и достигли 9,76 млрд. долл. Портфельные инвестиции снизились на 14,2% до 197 млн. долл. Поскольку темпы роста прямых инвестиций в I квартале текущего года оказались ниже темпов роста общего показателя, их доля в структуре совокупных вложений в российскую экономику снизилась.

Рис. 2.1 Иностранные инвестиции в российской экономике в 1999-2007 гг., млн долл.[9]

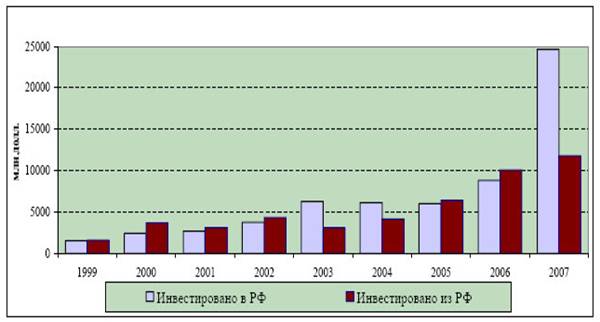

Рис. 2.2. Иностранные инвестиции в РФ и инвестиции из РФ за рубеж в 1999-2007 гг.[10] Таблица 2.1 Структура иностранных инвестиций, поступивших в РФ в 2003-2007 гг.[11]

Говоря о прямых инвестициях, следует отметить, что в их структуре до 76,5% выросла доля кредитов, полученных от зарубежных совладельцев организаций (2006 г. - 13,1%). Взносы в уставный капитал предприятий, находящихся на территории РФ, в структуре прямых инвестиций составили по итогам 2007г. 20,6% (2006 г. - 46,0%). Таблица 2.2 Прямые иностранные инвестиции, поступившие в РФ в 2004-2007 гг.[12]

В 2007 г. темпы роста иностранных вложений в строительство, торговлю, транспорт и связь существенно превысили аналогичные показатели других отраслей, что отразилось на увеличении их долей в отраслевой структуре. Как и в предыдущие годы, наибольший объем иностранных вложений направлялся в промышленность, хотя их доля в отраслевой структуре заметно снизилась. Второе место по привлекательности для иностранных инвесторов занимает торговля и общественное питание. Таблица 2.3 Отраслевая структура иностранных инвестиций в российскую экономику в 2005-2007 гг.[13]

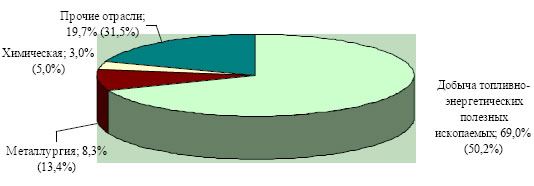

По итогам 2007 г. в связи с сохранением высоких цен на нефть среди производственных отраслей, по-прежнему, наибольшей популярностью пользовалась добыча топливно-энергетических ископаемых, инвестиции в которую увеличились в 3,1 раза до 8,2 млрд. долл. Инвестиции в российский обрабатывающий сектор по сравнению с 2006 годом в 1,5 раза и составили 3,4 млрд. долл. Среди обрабатывающих отраслей в 2007 г. наибольший объем инвестиций был направлен в металлургию (987 млн.долл. или 29,3% совокупного объема иностранных инвестиций, поступившего в обрабатывающие отрасли промышленности), пищевую (621 млн.долл. или 18,5%) и химическую (360 млн.долл. или 10,7%) промышленность.

Рис. 2.3. Отраслевая структура иностранных инвестиций в промышленность в 2007 г. (в скобках приведены данные за 2006 г)[14] Структура иностранных инвестиций, направленных в 2007 г. в промышленность, отличается от аналогичной структуры совокупных иностранных вложений в российскую экономику более высоким удельным весом прямых инвестиций. Прямые инвестиции в промышленность выросли по сравнению с 2006 г. в 2,9 раза, в то время как прочие инвестиции в промышленность увеличились на 62,7%. Таблица 2.4 Иностранные инвестиции в промышленность в 2003—2007 гг.[15]

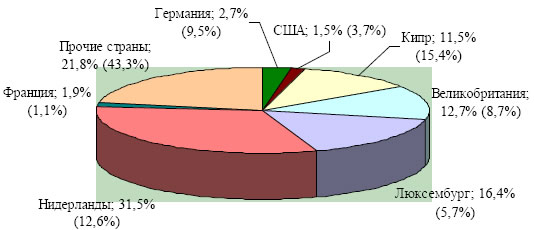

Прямые инвестиции в промышленность в 2007 г. составили 85,8% совокупных прямых иностранных вложений в российскую экономику (2006 г. - 76,2%). Удельный вес в соответствующих совокупных показателях для портфельных и прочих вложений в промышленность оценивается в 58,9% и 23,3% (2006 г. - 79,6% и 55,0%, соответственно). В 2007 г. произошли изменения в географической структуре иностранных инвестиций, поступивших в российскую экономику за данный период. В первую пятерку стран-инвесторов в российскую экономику вошла Ирландия, инвестиции которой оцениваются в 1,7 млрд. долл. Около 80% вложений из Ирландии было направлено в сферу транспорта и связи. Как и в 2005 г., Нидерланды заняли лидирующую позицию в списке основных стран-инвесторов в РФ (по итогам 2006 г. Нидерланды находились на 3-ей позиции). Их вложения в 2007 г. выросли по сравнению с соответствующим периодом прошлого года в 7 раз и составили 7,76 млрд.долл. Из данной суммы 7,44 млрд.долл. (95,9%) пришлось на добычу топливно-энергетических полезных ископаемых, что составляет 88,2% всех иностранных инвестиций в данную отрасль.

Рис. 2.4. Географическая структура иностранных инвестиций, поступивших в РФ в 2007 г. (в скобках представлены данные за 2006 г)[16] Наибольший рост инвестиций в 2007 г. отмечен из Люксембурга (в 8,1 раза до 4,05 млрд. долл.). Основная часть совокупных инвестиций из Люксембурга в РФ в текущем году была направлена в торговлю и общественное питание - 2,36 млрд. долл. (58,3% совокупных вложений в РФ из Люксембурга) и связь - 1,13 млрд. долл. (28,0%). При этом в сфере связи на Люксембург пришлось 84,0% от совокупных иностранных вложений в данную отрасль, в сфере торговли - 30%. В 2006 г. приоритетными отраслями для инвесторов из Люксембурга были финансовая деятельность (39,9% от совокупных вложений Люксембурга в РФ) и добыча полезных ископаемых (39,1%). В добычу полезных ископаемых в текущем году из Люксембурга было направлено только 4,7% (192 млн. долл.). Инвесторы из Великобритании увеличили в 2007 г. свои вложения в российскую экономику в 4,1 раза, отдав предпочтение сфере торговли и общественного питания, инвестировав в данную сферу 2,67 млрд. долл. или 85,5% инвестиций из Великобритании в РФ за 2007 г. (в 2006 г. в торговлю было вложено 35,5%). Доля Великобритании в совокупных инвестициях в сферу торговли и общественного питания в 2007 г. составила 33,8%. Единственным государством среди лидеров стран-инвесторов в российскую экономику, сократившим свои вложения в РФ в начале текущего года, стала Германия. Немецкие инвестиции в 2007 г. снизились на 20,3% по сравнению с соответствующим периодом 2006 г. и составили 666 млн. долл. В целом, по состоянию на конец декабря 2007 г. объем накопленных иностранных инвестиций в экономику России оценивается в 151,5 млрд. долл., что на 33,1% выше показателя на конец декабря 2006 г. Наибольший рост накопленных иностранных инвестиций отмечается из Нидерландов, которые увеличились по отношению к данным на конец декабря 2006 г. на 51,7%. Таблица 2.5 Структура накопленных иностранных инвестиций по основным странам-инвесторам[17]

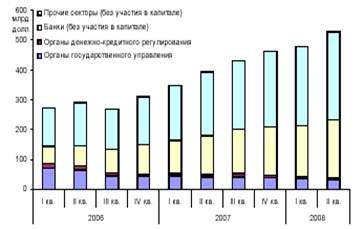

2.2 Специфика участия России в международном движении капиталаУчастие России в международном движении капиталов весьма специфично. Россия мало заметна на мировом рынке капиталов как импортер предпринимательского капитала и одновременно является важным объектом приложения ссудного капитала. Доля России в общемировой величине иностранных инвестиций не превышает 1%. А это свидетельствует о следующих тенденциях в привлечении иностранных инвестиций в России: 1. Годовые объемы привлеченных иностранных инвестиций незначительны и неадекватны огромным потребностям страны и возможностям их продуктивного использования. 2. Мизерно значение иностранных инвестиций на душу населения. 3. В структуре иностранных инвестиций опережающими темпами растут прочие инвестиции по сравнению с прямыми и портфельными, что само по себе фактор неблагоприятный, так как преобладающие ресурсы являются возвратными и платными. 4. В страновой структуре накопленных в РФ иностранных инвестиций лидируют США, Германия, Франция, Великобритания, Кипр, Италия. Традиционно крупнейшими прямыми инвесторами в российскую экономику являются США, Кипр, Нидерланды, Германия и Великобритания. Наибольшие «прочие» инвестиции поступают в РФ из Германии, Гибралтара, Швейцарии, Франции, Нидерландов. 5. Наиболее привлекательными для иностранного капитала сферами российской экономики являются финансы, черная и цветная металлургия, топливно-энергетический комплекс, добывающая промышленность, машиностроение и металлообработка, пищевая промышленность, торговля и общественное питание. Объем и структура иностранных вложений в российской экономике отражает инвестиционный климат, который, по мнению иностранных инвесторов неудовлетворителен. Речь идет, прежде всего, о правовой нестабильности и постоянно изменяющейся системе регулирования, что делает непредсказуемыми результаты хозяйственной деятельности и рентабельности инвестиционных проектов; о слаборазвитой рыночной инфраструктуре; о недостаточной разработанности законодательства относительно страхования, залога и гарантий, о низком уровне личной безопасности инвесторов и т.п. Жесткая налоговая система также дестабилизирует инвестиционную деятельность. Тем не менее, в последние годы проведена определенная работа по принятию основополагающих законодательных актов в сфере международного инвестиционного сотрудничества, причем в двух направлениях. Это, во-первых, совершенствование собственно российского законодательства в области международного инвестиционного сотрудничества, во-вторых, заключение международных договоров о поощрении и взаимной защите капиталовложений. Что касается первого направления, то следует, прежде всего, констатировать: в настоящее время в основном создана система правовых актов, регулирующих инвестиционную сферу. Вступили в действие такие основополагающие законодательные акты, как федеральные законы «Об иностранных инвестициях в Российской Федерации», «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «О внесении изменений и дополнений в Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»», «О Бюджете развития Российской Федерации», «О лизинге», «Об ипотеке (залоге недвижимости)» и т. п. Таким образом, можно констатировать некоторое продвижение законотворческой работы по регулированию иностранных инвестиций. Продвигается переговорный процесс по заключению международных соглашений о поощрении и взаимной защите капиталовложений. К настоящему времени Россия заключила 53 таких соглашения. Помимо движения предпринимательского капитала, миграция денежного капитала в значительной степени осуществляется через перераспределительный механизм мирового рынка ссудных капиталов. В 1992 году Россия присоединилась к ведущим международным финансовым организациям – МВФ, Мировому банку, заняла место СССР в Европейском банке реконструкции и развития, учрежденном в 1991 году специально для содействия реформам, проводимыми странами Центральной и Восточной Европы. После распада СССР в начале 90-х гг. и взятия на себя обязательств от имени стран СНГ по долгам бывшего СССР переоформленная задолженность России составляла 95,1 млрд. долл., в том числе правительствам иностранных государств 57,2 млрд., коммерческим банкам и фирмам -37,9 млрд. долл. Непосредственный долг России за период с 1991 г. по 2001 г. составил 70 млрд. долл. По итогам II квартала 2008 г. наблюдается замедление темпов роста внешнего долга. По данным, опубликованным Банком России на этой неделе, во втором квартале 2008 г. внешний долг банков вырос на 47,2% по сравнению с вторым кварталом 2007 г. (см. рис.2.5), что является самым низким показателем с IV квартала 2005 г. За этот же период внешний долг компаний вырос на 39,4% (минимальный показатель с IV квартала 2006 г.). При этом прирост российского внешнего долга по абсолютной величине во II квартале 2008 г. достиг рекордного значения. Общий внешний долг России во II квартале 2008 г. вырос на 49,7 млрд. долл. По сравнению с предыдущим кварталом и достиг 527,1 млрд. долл. Вместе с тем, в третьем квартале доступность внешних заимствований резко снизилась, тогда как в IV квартале 2008 г. объем предстоящих выплат российских банков и компаний по внешнему долгу оценивается примерно в 43 млрд. долл.

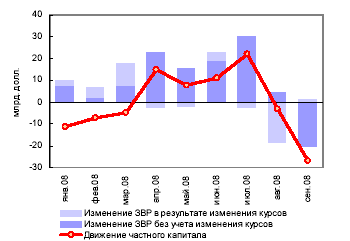

Рис.2.5. Объем внешнего долга РФ в 2006-2008 гг.[18] Отток капитала в сентябре 2008 г. оценивается в размере 27 млрд. долл. На этой неделе Банк России опубликовал данные о золотовалютных резервах (ЗВР), согласно которым за период с 1 по 26 сентября 2008 г. объем резервов сократился на 18,8 млрд. долл. В российских условиях динамика ЗВР (без учета изменения резервов в результате изменения валютных курсов) тесно связана с движением частного капитала. Без учета курсовой динамики, объем ЗВР в сентябре 2008 г. сократился на 20 млрд. долл. По оценке ИКСИ, этой величине соответствует отток капитала в размере 27 млрд. долл. (см. рис.2.6). Таким образом, в сентябре по сравнению с августом отток капитала из России увеличился более чем в 8 раз.

Рис.2.6. Движение частного капитала и изменения ЗВР в 2008 г.[19] Ряд должников России относится к наименее развитым государствам мира, до 80% долга которых, согласно договоренности «большой семерки», подлежит списанию. К этому добавились новые долги бывших союзных республик России, которые оказались не в состоянии оплатить поставки нефти, газа, электроэнергии. Для России очевидной является необходимость сокращения масштабов бегства капиталов и, в первую очередь, уменьшение объема средств, направляемых в портфельные инвестиции, на счета и депозиты за рубежом, на приобретение недвижимости и иностранной валюты. При этом следует стимулировать вывоз капитала в таких формах, как экспортные кредиты и легальные прямые инвестиции. Таким образом, место РФ в международном движении капитала определяется тем, что она активно ввозит ссудный, слабо-предпринимательский, капитал, экспорт же капитала из России осуществляется, главным образом, в форме «бегства» капитала. ЗаключениеУчастие России в международном движении капитала заметно, однако весьма специфично. Как страна — импортер капитала Россия является заметным объектом приложения ссудного капитала, преимущественно государственного и международных организаций. Россия особенно заинтересована в притоке прямых инвестиций, так как они не увеличивают внешний долг (а напротив, способствуют получению средств для его погашения); обеспечивают эффективную интеграцию национальной экономики в мировую благодаря производственной и научно-технической кооперации; служат источником капиталовложений, причем в форме современных средств производства; приобщают отечественных предпринимателей к передовому хозяйственному опыту. Потенциально Россия может быть одной из ведущих стран по объему приложения прямых инвестиций. Этому способствует ее большой внутренний рынок, сравнительно квалифицированная и одновременно дешевая рабочая сила, значительный научно-технический потенциал, огромные природные ресурсы и наличие инфраструктуры, хотя и не слишком развитой. Однако социально-политическая ситуация в стране нестабильна. Хозяйственные законы противоречивы, часто подвергаются изменениям. Высока криминализация и бюрократизация экономики. Нет ясности с правами собственности, высока вероятность сильных изменений в экономической политике в целом. Экономика страны находится в состоянии длительного кризиса, сохраняется высокая инфляция, уровень налогов и инвестиционных льгот явно не способствует предпринимательской деятельности. Все эти причины воздействуют на инвестиционный климат в нашей стране, который оценивается как не очень благоприятный. Вывоз предпринимательского капитала из России относительно невелик. Эти инвестиции преимущественно размещены в Западной Европе в целях создания товаре- и услугопроводящей сети и часто имеют форму оффшорных компаний. Представляется, что важнейшим регионом размещения российского капитала могут стать бывшие советские республики, что связано с их особой ролью во внешнеэкономических связях страны. Этому может способствовать и капитализация долга бывших советских республик России, т.е. обмен их долговых обязательств на их собственность. Однако в настоящее время другие страны СНГ не являются таким объектом приложения российского капитала, как оффшорные центры мира, где размещено, по оценке, несколько десятков миллиардов долларов российских инвестиций. Все российские инвестиции за рубежом оцениваются в 200—300 млрд долл. Список литературы 1. Statistical Abstract of the United States 2006–2007. Washington, DC, U. S. Bureau of the Census, 2007. 2. Балацкий Е., Евсеев В. Перспективные направления роста внешнеэкономической активности // Экономист. – 2008. – № 2. – С. 36–43. 3. Басовский Л. Е. Мировая экономика: Курс лекций.- М.: ИНФРА-М, 2007.- 537 с. 4. Богомолов О. Сложный путь интеграции России в мировую экономику //МЭиМО. 2007. №9. С. 3-12. 5. Булатов А. Россия в мировом инвестиционном процессе // Вопросы экономики.- 2008.- №1.- С. 74. 6. Воронова Т. Конкурентные позиции России на мировом рынке инвестиций // Экономист. –2008. 9. – С. 38. 7. Звонова Е., Медушевская И. Мировая экономика. Учебное пособие. 2006. – 701 с. 8. Мировая экономика/ Под ред. И.П. Николаевой. - М., 2007. – 450 с. 9. Оболенский В. Россия в международном разделении труда: вечный поставщик энергоресурсов? //МЭиМО. –2008. –№ 6. – С. 71–84. 10. Россия и страны мира, 2007: Стат. сб. М., 2007 11. Экономическая теория. Трансформирующаяся экономика. - М., 2006, гл. 21. – 487 с. [1] Звонова Е., Медушевская И. Мировая экономика. Учебное пособие. 2006. – С. 89 [2] Экономическая теория. Трансформирующаяся экономика. - М., 2006, гл. 21. – С. 91 [3] Воронова Т. Конкурентные позиции России на мировом рынке инвестиций // Экономист. –2008. –№ 9. – С. 38. [4] Мировая экономика/ Под ред. И.П. Николаевой. - М., 2007. – С. 8 [5] Россия и страны мира, 2007: Стат. сб. М., 2007 [6] Басовский Л. Е. Мировая экономика: Курс лекций.- М.: ИНФРА-М, 2007.- С. 114 [7] Россия и страны мира, 2007: Стат. сб. М., 2007 [8] Statistical Abstract of the United States 2006–2007. Washington, DC, U. S. Bureau of the Census, 2007. [9] Булатов А. Россия в мировом инвестиционном процессе // Вопросы экономики.- 2008.- №1.- С. 74. [10] Там же [11] Булатов А. Россия в мировом инвестиционном процессе // Вопросы экономики.- 2008.- №1.- С. 74. [12] Воронова Т. Конкурентные позиции России на мировом рынке инвестиций // Экономист. –2008. –№ 9. – С. 38. [13] Воронова Т. Конкурентные позиции России на мировом рынке инвестиций // Экономист. –2008. –№ 9. – С. 38. [14] Воронова Т. Конкурентные позиции России на мировом рынке инвестиций // Экономист. –2008. –№ 9. – С. 38. [15] Оболенский В. Россия в международном разделении труда: вечный поставщик энергоресурсов? //МЭиМО. –2008. –№ 6. – С. 71–84. [16] Оболенский В. Россия в международном разделении труда: вечный поставщик энергоресурсов? //МЭиМО. –2008. –№ 6. – С. 71–84. [17] Оболенский В. Россия в международном разделении труда: вечный поставщик энергоресурсов? //МЭиМО. –2008. –№ 6. – С. 71–84. [18] Источник:Банк России [19] Банк России, расчеты ИКСИ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |