|

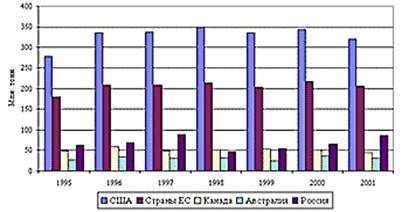

Курсовая работа: Анализ проблем и тенденций развития мирового рынка зернаКурсовая работа: Анализ проблем и тенденций развития мирового рынка зернаОглавление: Введение………………………………………………………………………2 Основная часть. 1. Продукция на мировом рынке зерна………………………………….4 2. Способы сохранения качества зерна………………………………….6 3. Анализ проблем и тенденций развития мирового рынка зерна…...13 4. Прогноз производства отдельных видов зерна……………………..23 Заключение………………………………..…………………………...........25 Приложения……………………………………………................................27 Введение Актуальность темы курсовой работы. Зерновой рынок – это стержень развития аграрной экономики. Его состояние является важным показателем качества проводимых в стране экономических реформ, реализации агропродовольственной политики. Он включает в себя практически все элементы рыночных отношений. Развитие зернового рынка затрагивает не только широкий спектр вопросов, касающихся функционирования непосредственно самого зернового хозяйства, но и всего агропродовольственного комплекса страны. С учетом масштабов и полноты элементов экономических отношений зерновой рынок может служить в качестве своеобразной модели развития для других рынков сельскохозяйственной продукции, сырья и продовольствия. Вместе с тем, как сложная многофункциональная и динамичная система, включающая широкий спектр народнохозяйственных функций, зерновое хозяйство требует приоритетного внимания к своему развитию со стороны государства. В этой связи более активным должно быть его воздействие и на зерновой рынок путем формирования и осуществления многопрофильной государственной политики регулирования через взаимоувязанную и скоординированную систему экономических, организационных, инновационных, правовых и других видов деятельности, создание эффективных и прозрачных инструментов регулирования зернового рынка. Степень изученности проблемы. Исследованию проблем функционирования и прогнозирования рынка зерна посвящены труды таких экономистов, как К. Багриновский, Г. Беспахотный, М. Браславец, А. Гатаулин, В. Денисов, В. Кардаш, В. Киселев, Р. Кравченко, В. Краснопивцева, Э.Крылатых, В.Милосердов, В. Можин, Н. Моисеев, А.Петров, И. Поспелов, М.Прокопьев, И. Попов, В. Узун и др. Цели и задачи курсовой работы. Цель данной курсовой работы состоит в исследовании мирового рынка зерна. Для достижения поставленной цели в курсовой работе решаются следующие частные задачи: 1. рассмотреть продукцию на мировом рынке зерна; 2. рассмотреть способы сохранения качества зерна; 3. дать анализ проблем и тенденций развития мирового рынка зерна; 1. Продукция на мировом рынке зерна Основными видами зерновых культур на мировом рынке являются: пшеница, ячмень, овес, кукуруза, рис, гречиха, горох. Основные масличные культуры — подсолнечник и соя. Мировой рынок зерна контролирует пять стран-экспортеров (США, Канада, Австралия, Аргентина и ЕС), представленные несколькими крупнейшими транснациональными зерновыми корпорациями. Суммарные экспортные предложения пшеницы со стороны основной «пятерки» экспортеров составляют свыше 84% от всего объема мировой торговли. Основные показатели, определяющие степень влияния страны на мировой рынок — это доля в мировой торговле и отношение переходящих запасов к среднегодовому внутреннему потреблению в стране. Ведущее положение занимают США, на их долю приходится 28 % от всего объема торговли, далее идут Канада - 17%, Австралия и ЕС - по 15 % и Аргентина - 11 %. Для России традиционными импортерами зерна являются, прежде всего, государства СНГ (Азербайджан, Армения), страны Ближнего Востока (Иран, Саудовская Аравия, страны Африки (Марокко, Алжир), а также Югославия, Албания. Перспективными партнерами России могут стать Италия и Испания, некоторые другие страны Европы. На мировой рынок

оказывают влияние различные факторы. Важным фактором, оказывающим влияние на ситуацию на мировом зерновом рынке, является величина переходящих запасов в крупнейших странах экспортерах. Эта величина в среднем составляет 20% от величины годовых потребностей в зерне. Однако в некоторых странах, например США, она доходит до 40% от внутренних потребностей страны. Мировые посевные площади зерновых за последние три десятилетия сократились. Произошло существенное уменьшение посевных площадей в США и Западной Европе и массовые эрозии почв во многих странах третьего мира. Урожайность же за эти годы увеличилась на 57%. Этот рост урожайности был в основном обеспечен за счет использования достижений научно-технического прогресса в развитых странах, которые и предопределяют мировые тенденции в зерновом хозяйстве. Поэтому на мировом рынке зерна сложилась устойчивая специализация: производство зерна концентрируется в развитых странах, а многие развивающиеся страны не в состоянии решить свои зерновые проблемы, и вынуждены идти на широкий импорт зерна. В итоге растет мировая торговля зерном. В настоящее время на мировом рынке наблюдается следующая ситуация: сократились посевы в США и Канаде; уменьшились переходящие запасы в крупнейших странах-экспортерах; на рынок вышли новые страны-экспортеры, такие как Венгрия, Украина, Казахстан и Турция, которые являются конкурентами России на мировом рынке; наблюдается стабильный рост цен. Аргентина быстро среагировала на благоприятную конъюнктуру мирового рынка и увеличила посевы пшеницы на 10%. Украина также смогла воспользоваться ситуацией на рынке и имеющимися экспортными терминалами, увеличив экспорт зерна до 6 млн. тонн. 2. Способы сохранения качества зерна В практике хранения зерна применяют три режима: · хранение зерновых масс в сухом состоянии, т.е. масс, имеющих пониженную влажность; · хранение зерновых масс в охлажденном состоянии, т.е. масс, температура которых понижена до пределов, оказывающих значительное тормозящее влияние на все жизненные функции зерновой массы; · хранение зерновой массы в герметических условиях (без доступа воздуха). Режим хранения зерновых масс в сухом состоянии основан на пониженной физиологической активности многих компонентов зерновой массы при недостатке в них воды. Так, в зернах и семенах влажностью в пределах до критической физиологические процессы проявляются лишь в форме замедленного дыхания и практически не имеют значения. Объясняется это отсутствием свободной воды, которая могла бы принимать не посредственное участие в процессе обмена веществ в клетках семян. Отсутствие свободной воды не дает возможности развиваться микроорганизмам. Известно также, что при хранении зерновой массы в сухом состоянии прекращается развитие клещей и в значительной степени сокращает жизнедеятельность некоторых насекомых. Например, если влажность зерновой массы 12-14%, и она не заражена вредителями-насекомыми, то при правильной организации хранения зерно будет находиться в анабиотическом состоянии. Хранение в сухом состоянии – необходимое условие для поддержания высокой жизнеспособности семян в партиях посевного материала. Режим хранения в сухом состоянии является наиболее приемлемым для долгосрочного хранения зерновых масс. Систематическое наблюдение за состоянием партий сухого зерна, их своевременное охлаждение и достаточная изоляция от окружающих внешних воздействий позволяют хранить такое зерно с минимальными потерями в течение 2-3 лет на элеваторах и 4-5 лет в складах. Так как наше хозяйство расположено в районе, где время уборки совпадает с периодом дождей, то надежный способ хранения зерновых масс – это хранение его в сухом состоянии. Все способы сушки зерна основаны на сорбционных свойствах. Влагу из зерна удаляют, создавая условия, способствующие возникновению процесса десорбции. Обычно влагу удаляют либо с применением в качестве агента сушки нагретого воздуха – тепловой способ, либо используют сухой воздух атмосферы метод солнечной сушки. Необходимо при этом помнить, что семена зерновых культур обладают различной термоустойчивостью, поэтому при сушке зерна ржи продовольственного назначения допустима температура нагрева 60˚С, а при сушке зерна пшеницы максимальная температура 50˚С. Также нужно учитывать, что, проводя тепловую сушку зерна в зерносушилках, не следует его пересушивать, то есть удалять влаги больше, чем это рекомендуется для хранения, так как избыточное удаление влаги не оправдывает себя и удорожает процесс сушки. Режим хранения в охлажденном состоянии основан на чувствительности всех живых компонентов зерновой массы к пониженным температурам. Жизнедеятельность семян основной культуры, семян сорных растений, микроорганизмов, насекомых и клещей при пониженных температурах резко снижается или останавливается совсем. Своевременным умелым охлаждением зерновой массы различного состояния достигают ее полного консервирования на весь период хранения. Хранение в охлажденном состоянии является одним из средств, обеспечивающих сокращение потерь зерна. Даже при хранении сухого зерна его охлаждение дает заметный дополнительный эффект и увеличивает степень консервирования сухой зерновой массы. Особое значение приобретает временное хранение в охлажденном состоянии партий сырого и влажного зерна, которые не представляется возможным высушить в короткое время. Для таких партий охлаждение является основным и почти единственным методом сохранения их от порчи. С наступлением холодной погоды хранящееся зерно должно быть охлаждено независимо от предполагаемых сроков его хранения. Необходимо охлаждать и партии зерна, предназначенные для перевозок. Это в значительной степени обеспечивает сохранение их качества на время пребывания в пути. Исключительно важно своевременное охлаждение семенных, продовольственных и кормовых фондов зерна. Одним из решающих этапов производства зерна является его послеуборочная обработка. Е основная задача – сохранить продовольственные, фуражные и семенные качества зерна, не сдерживая при этом темпы уборки с минимальными затратами труда и средств. Применяемые в настоящее время способы консервирования зерна основаны на управлении процессами жизнедеятельности семян и микроорганизмов. Факторами, влияющими на эти процессы, являются влага, тепло и кислород. Сухое зерно следует хранить при герметической изоляции от внешней среды и низкой температуре. Однако инженерное обеспечение этих требований сложно и дорого, поэтому применяют тот или иной метод консервирования, основанный на регулировании одного из факторов в пределах, при которых воздействие его оказывается преобладающим по сравнению с другими и достаточным для обеспечения сохранности зерна. Считается, что основной метод консервирования семенного и товарного зерна – обезвоживание его до кондиционной влажности с помощью тепловой сушки и последующее хранение при соответствующих сочетаниях температуры и влажности воздуха. При этом тепловые режимы сушки способствуют быстрому дозреванию и увеличивают всхожесть семян. Основное влияние на сохранение семенных и продовольственных качеств зерна при сушке оказывает температура его нагрева. Установлено, что с повышением влажности зерна термоустойчивость его понижается. При нагревании зерна пшеницы происходят глубокие изменения белков. Следовательно, значение температуры нагрева зерна следует увязывать со способом сушки, скоростью его нагрева, времени выдержки при максимальной температуре, а также скорости обезвоживания. Скорость сушки зависит как от внешнего, так и от внутреннего тепломассообмена, который определяется внутренней структурой и биологическими особенностями зерна, тем самым накладывает ограничение на температуру его нагрева. Техника сушки зерна развивается по пути интенсификации процесса, перехода от плотного малоподвижного слоя зерна, через который проходит сушильный агент, к обработке отдельных зерен в кипящем слое и во взвешенном состоянии. Интенсификация теплообмена с отставанием массообмена при сушке зерна значительной влажности вызвала необходимость применения комбинированных циклов нагрева и охлаждения в сушилках рециркуляционного типа, использование вентилируемых бункеров для отлежки подсушенного зерна перед повторной сушкой. Ограничения, накладываемые агротребованиями, тепломассообменом и экономической эффективностью, устанавливают предел развития зерносушения, как метода консервирования зерна и заставляют изыскивать другие пути его сохранения. В условиях интенсивного развития кормопроизводства, как основной базы животноводства, когда можно дифференцированно подходить к назначению поступающего от комбайнов вороха, часть зерна, предназначенного на корм скоту, можно и целесообразно консервировать другими методами. В связи с неравномерным поступлением зернового материала на пункты послеуборочной обработки, необходимы дополнительные меры по обеспечению его сохранности и увеличению срока работы сушильного оборудования. К таким мерам относится активное вентилирование, как средство механизированного проветривания влажного зерна с целью предохранения его от самосогревания и порчи. Метод активного вентилирования используется в трех основных направлениях: для временного консервирования семян охлаждением; для сушки семенного зерна; для аэрации семян при хранении. Консервирование охлаждением основано на том, что критическая влажность зерна увеличивается с уменьшением температуры хранения. Широкое использование для сушки зерна установок периодического действия, которыми является вентилируемые бункера, при меньшей эффективности их по сравнению с сушилками непрерывного действия, объясняется довольно простой конструкцией и эксплуатацией таких установок. К зернохранилищам – местам организованного и рационального хранения зерновых масс предъявляется много разносторонних требований – технических, технологических, эксплуатационных и экономических. Все они направлены на то, чтобы в зернохранилище можно было обеспечить сохранность зерновых партий с минимальными потерями в массе, без потерь в качестве и с наименьшими издержками при хранении. Любое зернохранилище должно быть достаточно прочным и устойчивым, т.е. выдерживать давление зерновой массы на пол и стены, давление ветра и неблагоприятные воздействия атмосферы. Оно должно также предохранять зерновую массу от неблагоприятных атмосферных воздействий и грунтовых вод; для этого кровля, окна и двери должны быть устроены так, чтобы исключалась возможность проникновения в зерновую массу атмосферных осадков, а стены и пол изолированы от проникновения через них грунтовых и поверхностных вод. Чрезвычайно важным требованием, предъявляемым к зерноскладам и элеваторам, является надежность защиты в них зерновых масс от грызунов и птиц, а также вредителей из мира насекомых и клещей. Зерносклады должны быть удобными для проведения мероприятий по обеззараживанию составляющих его конструктивных элементов, вместимостей и находящихся в них зерновых масс. Во всех зернохранилищах должны быть предусмотрены мероприятия по борьбе с пылью. Зернохранилища должны быть сооружены из камня, кирпича, железобетона, металла и др. Выбор строительного материала зависит от местных условий, целевого назначения хранилища (для длительного или кратковременного хранения зерна) и экономических соображений. Правильно построенные зернохранилища из кирпича и железобетона позволяют также избежать резко выраженных явлений термовлагопроводности в зерновой массе. Так, согласно Федеральному закону «О качестве и безопасности пищевых продуктов», хранение и перевозки пищевых продуктов, материалов и изделий должны осуществляться в условиях, обеспечивающих сохранение их качества и безопасность. Хранение пищевых продуктов, материалов и изделий допускается в специально оборудованных помещениях, сооружениях, которые должны соответствовать требованиям строительных, санитарных и ветеринарных правил и норм. Для перевозок пищевых продуктов должны использоваться специально предназначенные или специально оборудованные для таких целей транспортные средства, имеющие оформленные в установленном порядке санитарные паспорта. В случае, если при хранении, перевозках пищевых продуктов, материалов и изделий допущено нарушение, приведшее к утрате пищевыми продуктами, материалами и изделиями соответствующего качества и приобретению ими опасных свойств, индивидуальные предприниматели и юридические лица, осуществляющие хранение, перевозки пищевых продуктов, материалов и изделий, обязаны информировать об этом владельцев и получателей пищевых продуктов, материалов и изделий. Такие пищевые продукты, материалы и изделия не подлежат реализации, направляются на экспертизу, в соответствии с результатами которой они утилизируются или уничтожаются (ст. 19)[2]. Важнейшим мероприятием, обеспечивающим успешное хранение зерновых масс как по качеству, так и по экономическим показателям, является правильное размещение их в зернохранилищах. Только соблюдая правила размещения, можно организовать рациональное хранение зерновых масс, т.е. избежать их излишнего перемещения, эффективно провести их обработку, хорошо использовать вместимость всех хранилищ, предотвратить потери в качестве и до минимума сократить потери в массе. Все это способствует сокращению издержек при хранении и наилучшему использованию партий зерна. В основу принципов размещения зерновых масс в зернохранилищах положены: показатели качества каждой партии зерна и связанные с этим возможности использования ее по тому или иному назначению, устойчивость каждой партии зерна при различных условиях хранения. 3. Анализ проблем и тенденций развития мирового рынка зерна Определение места и роли в мировой экономической системе, а также перспектив развития невозможно без анализа проблем развития мирового рынка, а также тенденций его развития. В настоящее время мировой рынок зерна контролирует пять стран-экспортеров: США, Канада, Австралия, Аргентина и ЕС. Суммарные экспортные предложения зерна со стороны основной «пятерки» экспортеров составляют свыше 84% всего объема мировой торговли. Основными показателями, определяющими степень влияния страны на мировой рынок, являются: во-первых, доля в мировой торговле; во-вторых, отношение переходящих запасов к среднегодовому внутреннему потреблению в стране. По обоим показателям на сегодняшний день лидируют США. Соответственно, США занимают ведущее положение на мировом рынке зерна, на их долю приходится 28% всего объема торговли; далее идут Канада - 17%, Австралия и ЕС - по 15% и Аргентина - 11%[3]. Основными потребителями зерна остаются страны Азиатско-Тихоокеанского региона, такие, как Китай, Япония, Корея, Индонезия и Филиппины. На мировом рынке зерна сложилась устойчивая специализация: производство зерна концентрируется в основном в развитых странах, а многие развивающиеся страны не в состоянии решить свои зерновые проблемы и вынуждены идти на широкий импорт зерна, кроме того, эксперты ОЭСР отмечают, что в условиях достаточного мирового зернового производства проблемы обеспечения зерном будут особенно остро стоять перед беднейшими странами, не имеющими средств на финансирование импортных поставок: зерна. В настоящее время на мировом рынке зерна происходят изменения и можно наблюдать следующую картину: сократились посевы в США и Канаде; уменьшились переходящие запасы в крупнейших странах-экспортерах; на рынок вошли новые страны-экспортеры, такие, как Венгрия, Россия, Украина, Казахстан и Турция. Мировое производство в 2004-2005 гг. оценивается в 1425,7 млн. тонн (в том числе 571 млн. тонн), мировое потребление зерна - 1910 млн. тонн (в том числе пшеницы - 592,6 млн. тонн). Объем мировой торговли зерном находился на уровне 233 млн. тонн (в том числе пшеницы -107.3 млн. тонн). В последнее десятилетие на мировом рынке идет процесс интенсификации зернового производства. Рассмотрим динамики показателей состояния мирового рынка зерна в 1994-2005 гг. При сокращении посевных площадей на 5.5% валовой сбор зерна вырос на 2,4%. Урожайность зерновых культур в среднем возросла на 9%. Стимулом для увеличения производства стал рост объемов использования (потребления) и мировой торговли зерном соответственно на 5% и 8%. Однако в 1997-1998 гг. объем производства зерна достиг своего пикового значения, что привело к росту насыщенности зернового рынка и как следствие к увеличению остатков на конец года, которые остаются высокими на 2004 - 2005 сельскохозяйственных годов. Данное обстоятельство привело к снижению спроса на зерно и, соответственно, падению цен с последующей их стабилизацией. В 1997-1998 гг. цены на зерно упали в среднем на 25%. В 2002-2004 гг. среднегодовые колебания цен не превышали 5-8%. Падение привлекательности торговых операций на зерновом рынке стало причиной снижения насыщенности рынка. В 2000-2003 гг. на мировом рынке зерна начался спад производства. На этот период пришлось увеличение спроса на зерно со стороны ряда стран, снижение внутреннего производства в которых привело к росту потребностей в импорте. Рост мировой торговли в совокупности с увеличением объемов использования зерна привел к снижению остатков на конец года. По данным МСХ США, в 2003-2004 гг. произошло снижение мирового производства зерна на 10 млн. тонн, увеличение объемов мировой торговли и внутреннего использования зерна соответственно на 1,2 млн. тонн и 14,3 млн. тонн. К концу 2003 г. - началу 2004 г. мировые остатки зерна составили 291 млн. тонн. Это самый низкий показатель за последние десять лет[4]. Анализ тенденций развития мирового рынка зерна позволяет отметить, что мировое производство зерна в кратко- и долгосрочной перспективе способно в целом удовлетворить спрос на продукты зернового производства, даже при ожидаемом в ближайшие 20 лет ежегодном увеличении населения планеты на 80 млн. человек. В этих условиях прирост зерновых культур будет происходить в основном за счет его развития в тех странах, где имеются для этого благоприятные условия. В качестве отрицательных тенденций, способных сдерживать дальнейшее наращивание мирового производства зерна, являются ограниченность площадей земель, пригодных для посевов зерна, что связано с высоким уровнем урбанизации и необходимостью сохранения лесных массивов, экологические осложнения в связи с дальнейшим вовлечением незадействованных земель, ограниченность водных ресурсов, сокращение финансирования в целом сельскохозяйственного производства. Рассмотрим мировой рынок зерна. На долю пшеницы приходится порядка 40°% мирового производства и 52% мировой (торговли зерном. Очевидно, что ситуация на рынке пшеницы фактически определяет развитие всего зернового рынка. Как и на рынке зерна в целом, пик производства пшеницы пришелся на 1997— 1998 гг., ситуация наибольшего слада производства пшеницы наблюдалась в 1994-1995 гг. В 2003-2005 гг. также мы наблюдаем спад производства пшеницы. Это снижение связано, как мы отмечали выше, с сокращением посевных площадей, ограниченностью водных ресурсов» а также с проблемами финансирования; сельскохозяйственного сектора. Итак, мировой рынок пшеницы в 2002-2006 гг. развивался под действием следующих факторов: · производство снизилось на 11,2 млн. тонн, или на 1%; · объем мировой торговли возрос на 3,4 млн. тонн, или на 3,3%; · остатки пшеницы на конец года сократились на 26.8 млн. тонн, или на 17%. Так как пшеница является доминирующей зерновой культурой на мировом рынке зерна, то сокращение остатков пшеницы означает сокращение остатков зерна всего мирового рынка зерна. Основной фактор, который влияет на состояние баланса мирового рынка, является увеличение использования зерна на 2,1%, которое в условиях снижения мирового производства приводит к существенному сокращению остатков. Кроме того, показатель увеличения или уменьшения остатков имеет наибольшее влияние на изменение цен мирового рынка зерна (см. табл. 1). Увеличение остатков ведет к снижению, а их уменьшение, соответственно, к росту цен. Ценовая динамика формируется в основном под влиянием изменения остатков на конец сельскохозяйственного года. Все показатели позволяют прогнозировать укрепление мировых цен на пшеницу. Исходя из математических зависимостей, рост среднегодовых цен на пшеницу может составить 12-15%. В структуре мировой торговли пшеницей можно прогнозировать некоторые изменения, т.к. на мировом рынке появились новые серьезные игроки - Казахстан, Россия и Украина, которые в результате увеличения внутреннего производства зерна существенно повысят свой экспортный потенциал. Суммарно эти страны смогут предложить на мировой рынок около 12 млн. тонн зерна, что сопоставимо с объемами экспорта из стран ЕС. Указанные страны не имеют традиционных ниш сбыта такого количества зерна и вынуждены проводить агрессивную ценовую политику, т.е. предлагать зерно по низким ценам, что может эамедлить темны роста мировых цен на зерно до 10-12% в год. Однако в целом уровень мировых цен будет во многом зависеть от экспортной политики США, т.к. сегодня роль первой скрипки в мировой торговле зерном играют именно США (на их долю приходится 31% мирового экспорта). По фьючерсным контрактам на декабрь 2001 г. в США наблюдалось повышение мировых цен на продовольственную пшеницу до 113-125 долл./тонн, в Европе до 111-126 долл. тонн. В конечном счете, история распорядилась, чтобы специализацию на пшенице сохранили в первую очередь районы, находящиеся в переселенческих странах: США (пшеничный пояс), Канаде (степные провинции), Аргентине (Пампа - специализированное кукурузное хозяйство в районе к северо-западу от Буэнос-Айреса), Австралии и Казахстане (на его северных целинных землях). Мировой рынок кормового зерна в последние три года характеризуется стабильным уровнем производства. Рассмотрим баланс мирового рынка кормового зерна[5]. По прогнозам МСХ США, в текущем сельскохозяйственном году мировое производство фуражного зерна оценивается в 879,1 млн. тонн, в прошлых (2001-2002) сельскохозяйственных годах производство кормового зерна составило 878,1 млн. тонн. Т.е. наблюдается стабильность объемов производства. Несмотря на стабильность производства, объемы потребления кормового зерна повышаются. С ростом объемов потребления в прямой пропорциональности растут объемы мировой торговли (рост прогнозируется также на уровне 1,2%). В прошлом сельскохозяйственном году рост составил 7%. Около 95% всего товарного объема кормового зерна приходится на шесть основных экспортеров: США, Аргентину, Австралию, Китай, Канаду и страны ЕС. Мировой рынок фуражного ячменя. В; структуре мирового производства грубых зерновых на долю ячменя приходится 15%. Рассмотрим состояние мирового рынка фуражного ячменя. Мировой рынок фуражного ячменя в 2000-2004 гг. характеризовался снижением производства с 136 млн. тонн до 128 млн. тонн. Необходимо отметить, что объемы мировой торговли в 2000-2004 гг. сохранены за счет сокращения остатков переходящих запасов на конец года с 28 до 24 млн. тонн. Остатки переходящих запасов ячменя сокращены во всех основных странах-экспортерах: ЕС - на 3 млн. тонн, Канаде - на 330 тыс. тонн, Австралии - на 50 тыс. тонн. Цены мирового рынка определяются в основном ежегодными показателями производства и потребления ячменя и наличием остатков переходящих запасов. Мировой рынок кукурузы в 1998—1999 гг. характеризовался ростом производства с 573 млн. тонн до 592,5 млн. тонн. Объемы мирового производства в 2004-2005 гг. продолжали увеличиваться и составили 606 млн. тонн. Наиболее значительно на мировую ситуацию влияет рост производства в Аргентине на 1,7 млн. тонн, Бразилии -0.5 млн. тонн. Мексике - 1 млн. тони, странах ЕС - на 1 млн. тонн. Увеличение мирового производства сопровождается ростом потребления, уровень которого в 2004-2005 гг. составил 595 млн. тонн. Однако в 2000-2001 гг. значительно сокращается экспорт кукурузы из Китая - почти на 6 млн. тоня. Доля Китая в мировой торговле кукурузой уменьшается с 13,6% в 2004— 2005 гг. до 5,5% в 2006 г. Почти на 2 млн. тонн уменьшается экспорт кукурузы из стран Восточной Европы. Суммарная доля Венгрия и Румынии в мировой торговле кукурузой уменьшается с 2,9% до 0,4%. Существенное уменьшение экспорта кукурузы из Китая и стран Восточной Европы только частично будет возмещено увеличением экспорта остальными странами – экспортерами кукурузы. США увеличивают экспорт кукурузы на 6,1 млн. тонн, Южная Африка - на 0,8 млн. тонн, Аргентина - на 0,6 млн. тонн, Украина - на 0,5 млн. тонн. Ведущим мировым экспортером в 2000-2004 гг. являлись США (74% мирового экспорта). В течение последних десяти лет объем Мировой торговли рожью колебался в пределах от 0,7 млн. до 2,4 млн. т в год. Торговля заметно увеличилась за счет необычно крупных отгрузок этого зерна в Россию, преимущественно в качестве продовольственной помощи. В 2000-2001 гг. торговля снова уменьшилась приблизительно на 0,6 млн. т, при этом сокращение импорта России и Республики Корея было отчасти компенсировано увеличением польских закупок, достигших почти 450 тыс. т. Обычно значительная доля мирового импорта ржи приходится на страны Восточной и Юго-Восточной Азии, при этом размеры закупок колеблются в зависимости от уровня цен. В 1995-1996 гг. на долю данного региона приходилось 80% мировой торговли рожью. Одна только Республика Корея в указанном сезоне импортировала около 1,1 млн. т ржи. В последний раз показатель южнокорейского импорта достиг уровня в 0,4 млн. т в 1999-2000 гг., после чего в следующем сезоне понизился до 100 тыс. Значительным и стабильным рынком ржи является Япония, закупающая ежегодно 0,3-0,4 млн. т этого зерна. Более 3/4 мирового экспорта ржи приходится на ЕС, а остальная часть отгружается в основном Канадой и Украиной. В 2001-2002 гг. произошло дальнейшее падение мировой торговли рожью. Сократились закупки Польши, получившей значительно более высокий урожай, чем в предыдущем году. Прогноз МСХ США мирового производства грубых зерновых увеличен на 2,2 млн. тонн, потребления - на 3,8 млн. тонн, мировой торговли - на 1,45 млн. тонн. Увеличение оценки производства грубых зерновых вызвано, прежде всего, ростом производства этого вида зерна на Украине - 0,9 млн. тонн, в Австралии - на 0,4 млн. тонн, в Венгрии - на 0,3 млн. тонн, Канады и Египта — 0,2 млн. тонн. Повышение спроса на зерно и предполагаемый рост мировых цен на него будут способствовать в ряде стран использованию земельных резервов, которые в настоящее время не задействованы в соответствии с программами вывода земель из оборота. В этих условиях прирост производства зернового сектора будет происходить в странах, где для этого имеются все условия. В целом мировой рынок зерна в кратко- и долгосрочной перспективе способен удовлетворить мировой сарос на зерновые культуры. В связи с этим можно выделить следующие основные тенденции в развитии мирового рынка зерна: · в наиболее развитых и богатых странах спрос на продукты зернового производства будет оставаться примерно на одном уровне, изменения коснутся в основном структуры потребления и качества продуктов питания; · торговля переработанными и готовыми к употреблению продуктами будет развиваться быстрее, чем товарами, не прошедшими обработку; · на первое место в мировом экспорте зерна выйдут США. Австралия и Новая Зеландия, потеснив страны ЕС; · ряд развивающихся стран в Восточной Азии и Восточной Европе превратится в нетто-импортеров зерновых продуктов, следовательно, у крупных стран - производителей зерновой продукции и продовольствия появятся новые рынки сбыта; · в результате ослабления протекционистских мер страны Организации экономического сотрудничества и развития (ОЭСР) увеличат импорт с 7% в 1992 г. до 20% в 2020 г., что может заставить эти страны провести структурную перестройку своего сельского хозяйства. Общая тенденция в развитии зернового производства на рубеже веков заключается в следующем. До второй мировой войны продукцию отрасли поставляли на мировой рынок, как правило, страны, отнюдь не числившиеся передовыми в экономическом отношении, а главными импортерами были промышленные державы. В настоящее время сложилась другая картина: мощные потоки зерна перетекают с «Севера» на «Юг». Даже Великобритания, которая, казалось, была обречена зависеть от внешних источников снабжения продовольствием, сумела войти в десятку ведущих экспортеров зерна. Их чистый годовой вывоз из страны уже в середине 80-х годов превысил 3 млн. тонн - и это при том, что на душу населения приходится лишь 0,12 га обрабатываемых земель. Такая ситуация произошла благодаря правильной, скоординированной политике стимулирования экспорта в этих странах. Однако растущее противодействие со стороны многих стран использованию их торговыми партнерами мер по стимулированию экспорта, типа: субсидий, ставит вопрос о том, в каких формах может осуществляться экспортное стимулирование, с тем, чтобы оно не встречало жесткого противодействия на мировых рынках. По прогнозу экспертов, в 2007 году в Китае ожидается хороший урожай зерновых, что позволит стране в текущем году не производить значительные закупки зерна за рубежом. Представитель Государственного комитета по делам развития и реформ КНР Ма Сяохэ отметил, что благодаря увеличению посевных площадей, усилению динамики правительственной поддержки сельскому хозяйству и повышению активности крестьян в производстве зерна в этом году по всей стране ожидается хороший рост зерновых, в связи с чем в текущем году Китаю не придется импортировать значительные объемы зерна. Это мнение разделяет и представитель продовольственной и сельскохозяйственной организации ООН /ФАО/ в Китае. По прогнозу ФАО, совокупный мировой сбор зерна в этом году составит 2,015 млрд т, что на 19 млн. т меньше по сравнению с показателем прошлого года; на мировом рынке зерна предложение не будет поспевать за спросом, что предоставит Китаю большие возможности в плане экспорта собственного зерна Валовое производство зерна в 2008 году составит 1,7 млрд. т. против прогнозируемых 1,6 млрд. т. Вместе с тем в отчете отмечается, что высокий урожай зерна в будущем году, скорее всего, не сможет полностью компенсировать дальнейший рост потребления, который в последние годы ускорился из-за растущего спроса на биотопливо. Эксперты ожидают рост потребностей Марокко, Ирака и ЕС в фуражной пшенице из черноморского региона и снижение Индией закупок продовольственной пшеницы[6]. Запасы зерна в России на 1 апреля 2007 года составили 21,4 млн. т., что на 0,9 млн. т. (на 4,3%) меньше, чем на аналогичную дату 2006 г. Согласно данным Росстата, запасы зерна в сельхозпредприятиях снизились на 0,6 млн. т. (до 12 млн. т.) на перерабатывающих предприятиях и на элеваторах на 0,3 млн. т (до 9,4 млн. т.). По предварительному прогнозу, валовой сбор зерна в этом году составит 76-79 млн. т. 4. Прогноз производства отдельных видов зерна В связи с уменьшением мирового производства зерновых второй год подряд и дальнейшим ростом потребления, в 2007/2008 гг. мировые запасы зерна существенно сократятся. Прогноз мирового производства зерновых составляет 1,5 млрд. тонн, потребления - 1,623 млрд. тонн (рекордный уровень). При этом прогноз переходящих запасов уменьшен до 242 млн. тонн (самый низкий показатель с 1995/96 гг.), из которых 86 млн. тонн - запасы пяти крупнейших экспортеров. Пшеница Международный зерновой совет (IGC) увеличил прогноз мирового производства пшеницы в 2007/2008 МГ до 587 млн. тонн. Корректировка обусловлена, в первую очередь, повышением оценки производства зерна в России, где была зафиксирована более высокая урожайность, чем предполагалось ранее. В то же время, этот показатель все еще на 5% меньше объема урожая предыдущего сезона. Прогноз мирового потребления увеличен до 607 млн. тонн, это на 2,4% меньше показателя за 2005/06 гг. Для России повышена оценка фуражного потребления - в связи с увеличением поголовья свиней и птицы. Также она увеличена для Австралии, где многие пастбища сильно пострадали от засухи, и выросла потребность в фуражной пшенице. Прогноз мировой торговли снижен до 109 млн. тонн, что на 0,9% больше показателя предыдущего маркетингового года. Высокие цены привели к снижению спроса со стороны стран Африки и Ближнего Востока. Прогноз экспорта для Австралии снижен до 12,9 млн. тонн, а для России он увеличен - до 8,4 млн. тонн. Показатель переходящих запасов изменений не претерпел -114 млн. т, что на 15,6% меньше их объема в 2005/06 МГ. Кукуруза IGC снизил прогноз мирового производства кукурузы в 2007/2008 гг. до 688 млн. тонн, что на 0,7% меньше показателя предыдущего сезона. Его сокращение в первую очередь вызвано уменьшением урожая в США и ЕС. Для Китая и Кении прогноз повышен. Прогноз мирового потребления кукурузы уменьшен до 721 млн. тонн. Показатель фуражного потребления снижен для США в связи с уменьшением предложения и ростом цен. Показатель мировой торговли повышен до рекордного уровня - 81,5 млн. тонн, что вызвано увеличением поставок на рынок ЕС в связи с высокими внутренними ценами на кукурузу и снижением импортных пошлин. Это на 3,2% больше объема торговли в предыдущем маркетинговом году. За первые 10 недель 2006/07 МГ экспортные обязательства США составили 23 млн. тонн, что на 6 млн. тонн больше, чем за аналогичный период прошлого года. Однако ожидается, что в ближайшие месяцы темпы экспорта замедлятся ввиду усиления конкуренции на мировом рынке. Прогноз мировых переходящих запасов уменьшен на 2 млн. тонн - до 92 млн. тонн, что на 26,4% меньше показателя 2005/06 МГ. В США они составят 23,8 млн. тонн, что более чем в 2 раза меньше 2005/06 гг.[7]. Ячмень IGC оставил без изменений прогноз мирового производства ячменя в 2007/2008 МГ, который составляет 140 млн. тонн. Это на 0,7% больше урожая предыдущего сезона. Хотя производство в ЕС увеличилось, количество пивоваренного ячменя уменьшилось в связи с негативным влиянием на урожай неблагоприятных погодных условий. Для Австралии прогноз был снижен до 3,8 млн. тонн, что в 2,6 раз меньше соответствующего показателя за 2005 год. Прогноз мирового потребления ячменя повышен на 1 млн. тонн - до 149 млн. тонн, хотя для ЕС прогноз фуражного потребления уменьшен в связи с сокращением предложения. Заключение Итак, мы рассмотрели продукцию на мировом рынке зерна, способы сохранения качества зерна, дали анализ проблем и тенденций развития мирового рынка зерна, прогноз производства отдельных видов зерна. Из всего вышесказанного следует сделать вывод о том, что в перспективе объем производства зерна имеет тенденцию к росту; объем импорта сокращается; объем экспорта возрастает. В свою очередь можно отметить, что общая ёмкость рынка незначительно сокращается. Это происходит потому, что идёт некоторое сокращение численности населения, а также из-за стремления предприятий увеличить экспорт зерна. Немаловажное влияние оказывает и рост жизненного уровня населения, из-за чего оно начинает потреблять более дорогие продуктами и меньше хлеба. Прогнозируемое поощрение экспорта зерна и поддержение цен на зерно (в т.ч. фуражное) обусловит ухудшение ситуации в животноводстве. Если меры поддержки доходов производителей зерна окажутся неэффективными, и доля производителей в цене экспортных контрактов будет минимальной, а закупочные цены не станут стимулом к наращиванию производства продукции, то рост экспорта может обусловить не только относительное, но и абсолютное сокращение предложения зерна на внутреннем рынке. Это может обострить кормовую проблему не только как проблему низкой рентабельности животноводства при сложившихся ценовых пропорциях, а, прежде всего как проблему физического дефицита кормов. Если предположить, что экспорт зерна в перспективе растет со среднегодовым темпом 20% в год, то это может дать дополнительный прирост спроса на сельхозпродукцию в целом только на 0,3 процентного пункта в год. Однако если учесть, что производство зерновых культур является наиболее рентабельным видом сельскохозяйственной деятельности, который выступает внутренним «финансовым» донором отрасли и позволяет поддерживать общую положительную рентабельность производства, то успешная зерновая экспортная экспансия способна обеспечить значительный рост валовой добавленной стоимости в сельском хозяйстве. Приложения Таблица 1 Соотношение показателей остатков пшеницы на конец года среднегодовых цен на пшеницу мягк. красн. озимая пшеница (США KOB Мекс. Залив)

Таблица 2. Производство, потребление и переходящие запасы зерна в мире, млн. тонн (по данным FAO).

Таблица 3.

Таблица 4. Динамика средней урожайности зерновых, т/га

Таблица 5. Баланс по пшенице для всего мира и основных стран-экспортеров в 2004 году, млн. тонн (по данным Минсельхоза США).

Таблица 6. Доходы от экспорта в 2004 г, млрд. долларов США.

Основные тенденции мирового производства и торговли пшеницей, млн. тонн (по данным Минсельхоза США)

График 1. Производство и потребление зерна в мире за последние 10 лет (по данным FAO).

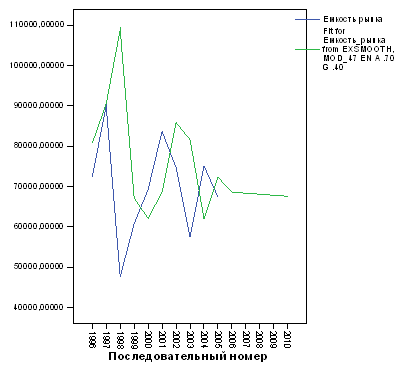

Рис. 1. Емкость рынка зерна с перспективой на 2010 год

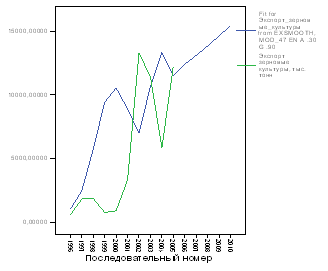

Рис. 2. Объемы экспорта зерна с перспективой на 2010 год

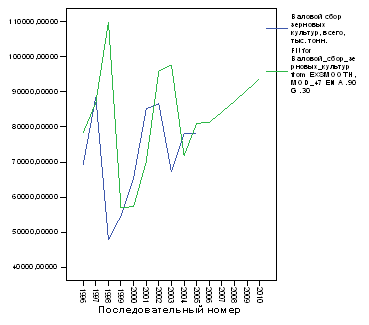

Рис. 3. Объемы импорта зерна с перспективой на 2010 год Рис. 4. Объемы производства зерна с перспективой на 2010 год

Список использованной литературы: Нормативные правовые акты: 1. Федеральный закон от 2.01.2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов» (ред. от 31.03.2006) // Собрание законодательства РФ, 10.01.2000, № 2, ст. 150. Литература: 1. Айгожина С.А. Анализ проблем и тенденций развития мирового рынка зерна // Казахстан-Спектр. Научный журнал. – 2003. - № 2 (24). 2. Зайонц А.Л. Состояние и проблемы развития экспортного зернового потенциала Российской Федерации // Крестьянские ведомости. – 2002. - № 5. 3. Симонов С.Ю. Применение статистических методов в прогнозировании рынка зерна // Вестник университета управления. - 2007. - №2. 4. Симонов С.Ю. Состояние рынка зерна и перспективы его развития // Управленческие аспекты развития АПК. Материалы международной научно-практической конференции, посвященной 120-летию со дня рождения Макарова Н.П. – М. – 2007. 5. Таможенное дело: Учебник / Под ред. О.В. Молчанова. – М., 2005. – С. 313. 6. Таможенное дело: Учебник для вузов / Под ред. В.Г. Свинухова. – М., 2005. – С. 298. 7. Товароведение и экспертиза вкусовых товаров: Учебник / Под ред. И.П. Чепурной. – М., 2006. – С. 404. [1] Зайонц А.Л. Состояние и проблемы развития экспортного зернового потенциала Российской Федерации // Крестьянские ведомости. – 2002. - № 5. – С. 26. [2] Федеральный закон от 2.01.2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов» (ред. от 31.03.2006) // Собрание законодательства РФ, 10.01.2000, № 2, ст. 150. [3] Айгожина С.А. Анализ проблем и тенденций развития мирового рынка зерна // Казахстан-Спектр. Научный журнал. – 2003. - 2 (24). – С. 79. [4] Айгожина С.А. Анализ проблем и тенденций развития мирового рынка зерна // Казахстан-Спектр. Научный журнал. – 2003. - № 2 (24). – С. 81. [5] Симонов С.Ю. Применение статистических методов в прогнозировании рынка зерна // Вестник университета управления. – 2007. - № 2. – С. 53. [6] Симонов С.Ю. Применение статистических методов в прогнозировании рынка зерна // Вестник университета управления. – 2007. - № 2. – С. 53. [7] Симонов С.Ю. Применение статистических методов в прогнозировании рынка зерна // Вестник университета управления. – 2007. - № 2. – С. 52. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |