|

Курсовая работа: Учет основных средств и анализ эффективности их использованияКурсовая работа: Учет основных средств и анализ эффективности их использованияКУРСОВОЙ ПРОЕКТпо «Бухгалтерскому учету и экономическому анализу» на тему: Учет основных средств и анализ эффективности их использования ОГЛАВЛЕНИЕ

1. Введение Основные производственные фонды являются частью национального богатства и важнейшим фактором экономического потенциала страны. От их состояния зависит как подъем народного хозяйства, так и конкурентоспособность отечественного производства. В производственно – хозяйственной деятельности каждого предприятия огромная роль принадлежит основным фондам. Эффективность производства во многом зависит от количества, стоимости, технического уровня, возрастной структуры основных фондов. Основные средства подвержены износу в процессе их эксплуатации. В связи с этим на любом предприятии встает вопрос о воспроизводстве объектов основных средств. Закон воспроизводства основного капитала состоит в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. По всем основным средствам предприятие по установленным нормам производит амортизационные отчисления, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. При больших масштабах используемого основного капитала крупные предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда. В связи с вышесказанным, на микроэкономическом уровне (на уровне предприятий) особая роль отводится бухгалтерскому учету и анализу использования основных средств. Главной целью работы является критическая оценка состояния бухгалтерского учета и эффективности использования основных средств ОАО «ВОСТОЧНЫЙ», выявление их достоинств и недостатков, определение путей совершенствования учета и резервов роста эффективности основных средств. Для достижения поставленной цели необходимо решить ряд задач: - изучить состав и классификацию основных средств; - определить способы оценки основных средств - рассмотреть экономическую сущность амортизации; - рассмотреть цели, задачи и нормативно – правовое обеспечение бухгалтерского учета основных средств; - изучить бухгалтерский учет поступления и выбытия основных средств; - определить способы начисления амортизации основных средств для целей бухгалтерского и налогового учета на предприятии ОАО «ВОСТОЧНЫЙ». Изучить особенности отражения информации об основных средствах в бухгалтерском учете и отчетности исследуемого предприятия; - проанализировать влияние амортизационной политики ОАО «ВОСТОЧНЫЙ», на величину его налоговых обязательств; - разработать рекомендации и предложения по оптимизации учета основных средств на исследуемом предприятии; - ознакомиться с методами, принципами и конкретными приемами аудита основных средств; - ознакомиться с методами, принципами и конкретными приемами анализа основных средств; - провести анализ наличия, состояния и воспроизводства основных фондов; - изучить обеспеченность предприятия основными производственными фондами; - провести анализ эффективности использования основных фондов; - определить пути повышения экономической эффективности основных фондов в ОАО «ВОСТОЧНЫЙ». 2. Экономическая характеристика предприятия ОАО Совхоз «ВОСТОЧНЫЙ» введен в действие в 1973 году. Комбинат расположен на окраине города, занимаемая площадь составляет 12,6га. Совхоз имеет в своем составе как основное так вспомогательные производства. Вспомогательные производства: котельная, компрессорный цех, канализационно - насосная станция, распределительное устройство и трансформаторная подстанция, преобразующая электроэнергию, механические мастерские, складские помещения, прачечная, столовая, транспортный отдел, лаборатория. Основное производство оснащено линиями и оборудованием по забою скота, выработке жиров, широкого ассортимента колбасных изделий, технической продукции и имеет цеховую структуру: - Мясо - жировой цех: убойное отделение (забой скота), шкуропосолочное отделение (обработка и посол шкур), кишечное отделение (обработка кишок), костное отделение (выработка костных жиров и костной муки), жировое отделение (выработка пищевых жиров), субпродуктовое отделение (обработка субпродуктов) - Колбасно-кулинарный цех: разделка, обвалка, жиловка мяса, выработка колбасных изделий, полуфабрикатов - Цех технических фабрикатов: выработка сухих животных кормов, мясокостной муки, технических жиров - Холодильник: камеры охлаждения, замораживания и хранения мороженого мяса Открытое акционерное общество Совхоз «ВОСТОЧНЫЙ» учреждено в соответствии с Указом Президента РФ “Об организационных мерах по преобразованию государственных предприятий в акционерные общества” от 1 июля 1992 г. № 721, зарегистрировано постановлением главы местной администрации ленинского района г. Ижевска № 243 от 9 сентября 1992 года. Полное официальное наименование общества: Открытое Акционерное Общество «ВОСТОЧНЫЙ» сокращенное наименование общества – ОАО «ВОСТОЧНЫЙ». Местонахождение общества – РФ, Удмуртская Республика, Завьяловский район, поселок Италмас. Целью общества является получение прибыли. Основными видами деятельности общества являются: - переработка скота, производство мясопродуктов; - организация торгово-промышленных услуг; - осуществление операций в оптовой и розничной торговле на комиссионных началах, открытие предприятий торговли. Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством: - прогнозирование ситуации на рынках (маркетинг); - оказание транспортно-экспедиционных услуг; - рекламно-издательская деятельность; - оказание организационных, финансовых услуг предприятиям в области приобретения, внедрения новейших технологий и оборудования; - долевое участие в строительстве объектов социального назначения, оказание бытовых услуг; - оказание информационных, правовых услуг юридическим и физическим лицам. Для полноценного анализа экономической характеристики ОАО «ВОСТОЧНЫЙ» необходимо рассмотреть финансовые результаты ее хозяйственной деятельности (таблица 2.2). Таблица 2.1 Состав и структура товарной продукции ОАО «ВОСТОЧНЫЙ»

Таблица 2.2 Финансовые результаты хозяйственной деятельности ОАО «ВОСТОЧНЫЙ»

В 2005-2006 г.г. предприятие в целом работало с прибылью, однако по отдельным видам продукции (свинина тушеная) имеются убытки и соответственно отрицательная рентабельность. Показатели производительности труда ОАО «ВОСТОЧНЫЙ» представлены в таблице 2.3. Таблица 2.3 Динамика показателей производительности труда ОАО «ВОСТОЧНЫЙ»

За 2005-2006 г.г. для ОАО «ВОСТОЧНЫЙ» характерно увеличение годовой, дневной и часовой производительности труда. Предприятие имеет самостоятельный баланс и действует на принципах хозяйственного расчета, самоокупаемости и самофинансирования. Предприятие ведет бухгалтерский и статистический учет результатов своей хозяйственной деятельности и несет ответственность в установленном законом порядке за состояние учета его достоверность, а также за своевременность предоставления отчетности по установленным формам. В соответствии с Приказом Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" годовая бухгалтерская отчетность ОАО «ВОСТОЧНЫЙ» в 2006 году состояла из следующих форм: -бухгалтерский баланс - форма N 1; -отчет о прибылях и убытках - форма N 2; -отчет об изменениях капитала - форма N 3; -отчет о движении денежных средств - форма N 4; -приложение к бухгалтерскому балансу - форма N 5 Как и в бухгалтерии любого предприятия, бухгалтерия ОАО «ВОСТОЧНЫЙ» ведет основных средств – одних из главных объектов бухгалтерского учета, информация которого – источник для их последующего анализа. 3. Учет основных средств 3.1. Основные средства, их классификация и оценка Основные средства организации разнообразны по составу и назначению. Чтобы вести их учет, целесообразна классификация их по видам, назначению и характеру участия в процессе производства продукции, выполнения работ и оказания услуг, степени использования и по принадлежности. Типовая классификация основных средств РФ по их видам установлена Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта РФ от 26 декабря 1994 г. №359. По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств. В зависимости от назначения в деятельности организации основные средства подразделяют на основные средства производственного и непроизводственного назначения. Основные средства, которые используются для получения дохода, то есть участвующие в производственном процессе, классифицируют как производственные. Основные средства, предназначенные для обслуживания культурно-бытовых нужд работников организации (жилищно-коммунальное хозяйство, клубы, детские сады и т.д.), относят к основным средствам непроизводственного назначения. В составе основных средств обычно выделяют следующие виды: q здания (кроме жилых); q сооружения; q жилища; q рабочие и силовые машины и оборудование; q средства транспортные; q инвентарь производственный и хозяйственный; q скот рабочий, продуктивный и племенной; q насаждения многолетние; вычислительная техника и оргтехника; q инструмент специализированный; q прочие основные средства. К отдельному виду основных средств относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Обособленно в составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Единицей бухгалтерского учета основных средств является инвентарный объект. Под инвентарным объектом основных средств понимается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Необходимым условием правильного учета основных средств является единый принцип их оценки. Различают три вида оценки основных средств: первоначальная, восстановительная и остаточная. Первоначальная стоимость - это стоимость, по которой основные средства принимаются к бухгалтерскому учету на счете 01 «Основные средства». Ее определение зависит от способа поступления основных средств в организацию. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из: q суммы, уплачиваемой в соответствии с договором поставщику (продавцу); q суммы, уплачиваемой организациям за осуществление работ по договору строительного подряда и иным договорам; q суммы, уплачиваемой организациям за информационные и консультационные услуги, связанные с приобретением основных средств; q регистрационных сборов, государственной пошлины и других аналогичные платежей, произведенных в связи с приобретением (получением) прав на объект основных средств: таможенной пошлины и иных платежей; q не возмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств; q вознаграждения, уплачиваемого посреднической организации через которую приобретен объект основных средств; q иных затрат, непосредственно связанных с приобретением. сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Основные средства в процессе использования теряют свои физические и технико-экономические качества, другими словами изнашиваются. Износ основных средств учитывается на счетах износа. Разность между балансовой стоимостью основных средств и суммой накопленного износа называется остаточной стоимостью основных средств. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в различное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств. Поэтому возникает необходимость в определении восстановительной стоимости основных средств. Под восстановительной стоимостью понимают стоимость воспроизводства основных средств, то есть сооружения и приобретения, исходя из действующих цен на момент переоценки. Положением по бухгалтерскому учету основных средств допускается изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов с отнесением увеличения (уменьшения) первоначальной стоимости основных средств на добавочный капитал организации. Организация имеет также право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации. 3.2. Документальное оформление и аналитический учет основных средств Основные средства могут поступать в ОАО «ВОСТОЧНЫЙ» в результате: завершения строительно-монтажных работ, приобретения за плату, безвозмездного поступления; поступления в качестве взноса в уставный капитал, выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации. В ОАО «ВОСТОЧНЫЙ» разработан график документооборота по учету основных средств. Для первичного учета основных средств на изучаемом предприятии используют унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата РФ от 21.01.03г.N 7: Для документального оформления операций поступления и выбытия основных средств используются следующие унифицированные формы: Акт (накладная) приемки-передачи основных средств (форма № ОС-1) Применяется для зачисления в состав основных средств отдельных объектов, поступивших путем: q приобретения за плату у других организаций; q строительства хозяйственным и подрядным способом; q получения от других организаций и лиц в безвозмездное пользование; q внесения учредителями (участниками) в счет их вкладов в уставный (складочный) капитал; q получения в хозяйственное ведение или оперативное управление; q взятия в аренду с последующим выкупом; q получения по акту дарения; q передачи в совместную деятельность и доверительное управление; передачи в обмен на другое имущество и другими способами не противоречащими действующему законодательству. Документ применяется для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен оформляться в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации. При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект основных средств членами приемочной комиссии, назначаемой распоряжением (приказом) руководителя организации. Для однотипных объектов, имеющих одинаковую стоимость и принятых к учету в одном календарном месяце, допускается составление общего акта. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным. При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика. Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом (накладной). на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств (форма №ОС - 6). Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3) Применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации. Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившей ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации. Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй передают организации, проводившей ремонт, реконструкцию, модернизацию. Акт на списание основных средств (форма № ОС-4) Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств). Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или уполномоченным лицом. Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома. Акт на списание автотранспортных средств (форма № ОС-4 а) Применяется для оформления списания автотранспортных средств. Акт составляется в двух экземплярах и подписывается членами комиссии, утверждается руководителем или лицом, на это уполномоченным. Первый экземпляр с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй — остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. Инвентарная карточка учета основных средств (форма № ОС-6) Применяется для учета всех видов основных средств, а также для группового учета однотипных основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, до-оборудования, реконструкции, модернизации, по капитальному ремонту и списанию. Акт о приемке оборудования (форма ОС-14) Применяется для оформления, поступившего на склад оборудования к установке. Акт составляется в двух экземплярах и подписывается приемной комиссией. Первый экземпляр вместе с сопроводительными документами перелается в бухгалтерию для отражения в учете, второй остается у заведующего складом. Акт приемки-передачи оборудования в монтаж (форма № ОС-15) Применяется для оформления передачи оборудования монтажной организации. Акт составляется в двух экземплярах и подписывается уполномоченными представителями организации заказчика и монтажной организации. Первый экземпляр передается монтажной организации, второй - в бухгалтерию для отражения в учете. 3.3. Синтетический учет поступления и выбытия основных средств 3.3.1 Бухгалтерский учет поступления основных средств Синтетический учет основных средств - это обобщение информации о наличии и движении принадлежащих организации основных средств, находящихся в эксплуатации, в запасе, на консервации и сданных в аренду. Учет ведется в денежной оценке. Для синтетического учета основных средств на изучаемом предприятии используются балансовые счета: 01 «Основные средства», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а также забалансовые счета (при необходимости) - 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств». Основные средства учитываются на субсчетах к активному счету 01 «Основные средства»: ¾ 011 – здания; ¾ 012 – сооружения; ¾ 013 – машины и оборудование; ¾ 015 транспортные средства; ¾ 016 производственный и хозяйственный инвентарь; ¾ 019 – другие виды основных средств Дебетовое сальдо по данным субсчетам отражает сумму первоначальной стоимости основных средств. По дебету записывают первоначальную стоимость поступивших основных средств и их дооценку, а по кредиту - выбытие основных средств и их уценку. Основанием для выполнения записей в бухгалтерских регистрах являются: акты о приемке оборудования; акты приемки-передачи; счета; счета-фактуры; платежно-расчетные документы. Рассмотрим порядок бухгалтерского учета основных средств, вновь поступивших на изучаемое предприятие. Как видно из ведомости учета поступления и выбытия основных средств и данных журнала – ордера № 6, в ноябре 2007 года ОАО «ВОСТОЧНЫЙ» приобрело персональный компьютер. При этом были осуществлены следующие расходы по приобретению данного объекта основных средств: - произведена оплата поставщику - 40800 руб., в том числе НДС - 6223 руб.; - оплачены сторонней организации транспортные расходы - 1200 руб., в том числе НДС - 183 руб.; - оплачены расходы по сборке приобретенного компьютера 1200 руб., в том числе НДС - 183 руб.; Приобретение и ввод в эксплуатацию компьютера в учете ОАО «ВОСТОЧНЫЙ» в Журнале регистрации хозяйственных операций было отражено проводками: Дебет 08 «Вложения во внеоборотные активы» Кредит 60 - 34000 руб. - отражена стоимость приобретенного компьютера без учета НДС; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 6223 руб. - отражена сумма НДС, подлежащая перечислению поставщику (выделенная в счете и в счете-фактуре); Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 1000 руб. – отражены транспортные расходы без учета НДС; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 183 руб. - сумма НДС, подлежащая перечислению; Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 1000 руб. – расходы по сборке компьютера без учета НДС; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 183 руб. - сумма НДС, подлежащая перечислению; Дебет 013 «Машины и оборудование» Кредит 08 «Вложения во внеоборотные активы» - 36611 руб. - компьютер передан в эксплуатацию; Таким образом, была сформирована первоначальная стоимость компьютера: (40800 – 6223) + (1200 – 183) + (1200 – 183) = 36611 руб. Ввод компьютера в эксплуатацию был оформлен актом передачи ф. № ОС-1, на данный объект была заполнена инвентарная карточка ф.ОС 6. Рассмотрим, как формируется первоначальная стоимость объектов основных средств, полученных ОАО «ВОСТОЧНЫЙ» в результате безвозмездного поступления. В ведомости учета поступления и выбытия основных средств отражено, что в ноябре 2006 года ОАО «ВОСТОЧНЫЙ» получает по договору дарения от физического лица мебель, оцененную в 10750 руб. Затраты на доставку мебели составили 1500 руб., в том числе НДС - 229 руб. Основанием для принятия к учету объекта основных средств были следующие первичные документы: договор дарения физическим лицом имущества организации; счет и счет-фактура по перевозке мебели; акт (накладная) приемки-передачи основных средств по форме N ОС-1. После поступления этих документов в бухгалтерию ввод в эксплуатацию объекта основных средств был отражен проводками в журнале – ордере № 6: - Дебет 08 «Вложения во внеоборотные активы» Кредит 98, субсчет 2 «Безвозмездные поступления» - 10750 руб. - получена мебель по договору дарения от физического лица; - Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 1271 руб. - затраты на доставку мебели; - Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 229 руб. - НДС по понесенным затратам по доставке мебели; - Дебет 016 «Производственный и хозяйственный инвентарь» Кредит 08 «Вложения во внеоборотные активы» - 12000 руб. - принятие к учету объекта основных средств, полученного по договору дарения. В итоге первоначальная стоимость мебели была сформирована следующим образом: 10750 + (1500 – 229) = 12021 руб. Рассмотрим, как отражается на счетах бухгалтерского учета приобретение объекта основных средств с привлечением банковского кредита, проценты за который начислены до передачи основного средства в эксплуатацию. 3 февраля 2007 года от банка получен кредит в сумме 160 000 руб. сроком на 6 месяцев под 35% годовых на приобретение основных средств. Средства поставщику за приобретаемое оборудование стоимостью 174 000 руб., в том числе НДС - 29 000 руб., перечислены 4 февраля 2007 года. Оборудование получено 12 февраля 2007 года, введено в эксплуатацию 27 февраля 2007 года. Эти операции были отражены в учете ОАО «ВОСТОЧНЫЙ» проводками: 3 февраля 2007 года: Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - 160 000 руб. - получен кредит в соответствии с заключенным кредитным договором. 4 февраля 2007 года: Дебет 61 «Авансы выданные» Кредит 51 «Расчетные счета» - 174 000 руб. - перечислены средства поставщику за приобретаемое оборудование. 12 февраля 2007 года: Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 147 458 руб. - получено оборудование от поставщика; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 26 542 руб. - НДС по приобретенному оборудованию; Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 61 «Авансы выданные» - 174 000 руб. - задолженность поставщику зачтена ранее перечисленным авансом. В первоначальную стоимость основных средств, приобретенных за плату, включаются расходы по оплате процентов по кредитам банков в полной сумме, определенной в соответствии с заключенным кредитным договором и начисленной (отраженной на счетах бухгалтерского учета) до момента введения данного основного средства в эксплуатацию. Это подтверждено письмом Минфина России от 25.06.1998 N 04-02-05/3 и закреплено в п.8 ПБУ 6/01. Проценты по кредитам банков, начисленные после введения основных средств в эксплуатацию, должны списываться за счет расходов организации 27 февраля 2007 года сделаны проводки: Дебет 08 «Вложения во внеоборотные активы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - 3835 руб. - начислены проценты за пользование банковским кредитом со дня получения кредита по день ввода в эксплуатацию приобретенного оборудования (160 000 р. х 35% : 365д. х 25 д.); Дебет 013 «Машины и оборудование» Кредит 08 «Вложения во внеоборотные активы» - 148 835 руб. - приобретенное оборудование введено в эксплуатацию (145 000 руб. + 3835 руб.); Дебет 68, субсчет "Расчеты про НДС", Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» - 26 542 руб. - НДС по введенному в эксплуатацию и оплаченному оборудованию принят к вычету. При приобретении основных средств за плату записи по субсчетам к счету 01 и счету 08 производятся в журнале – ордере 6. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 6 в Главную Книгу. Так, за ноябрь 2007 года в Главной Книге по дебету субсчета 013 "Машины и оборудование" отражается сумма 36000 руб., по дебету субсчета 016 «Производственный и хозяйственный инвентарь» сумма 12000 руб. в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы» - 48000 руб. Записи Главной Книги по субсчетам к счету 01 соответствуют данным оборотной ведомости по счету 01. Основные средства ОАО «ВОСТОЧНЫЙ» могут быть переданы в ремонт, на модернизацию и реконструкцию. Все эти понятия необходимо разграничить. Например, в станке пришла в негодность одна из составных частей. Если сломанный элемент будет заменен на новый, но аналогичный, то имеет место ремонт. Если по результатам проведенных работ и установке пришедшего в негодность элемента станок станет более производительным, налицо его модернизация. Если станок будет заменен новым, более совершенным и прогрессивным, налицо реконструкция. Для оформления приема-передачи основных средств, подвергшихся модернизации или реконструкции, ОАО «ВОСТОЧНЫЙ» применяет «Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов" ф. ОС-3, утвержденный Постановлением Госкомстата РФ от 21.01.03г.N 7. Акт составляется в одном или двух экземплярах (если работы производились сторонней организацией), подписывается в работником структурного подразделения ОАО «ВОСТОЧНЫЙ», уполномоченным на приемку основных средств, и представителем организации, производившей реконструкцию и модернизацию. Первый экземпляр акта остается в организации, второй экземпляр - передается организации, проводившей реконструкцию или модернизацию. По результатам проведенных работ в технический паспорт объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией. Затем акт сдается в бухгалтерию, где подписывается главным бухгалтером, а впоследствии утверждается руководителем ОАО «ВОСТОЧНЫЙ». На основании оформленного акта ф. № ОС-3 при необходимости производятся соответствующие записи в Инвентарной карточке объектов основных средств ф. ОС-6 (при отнесении затрат по модернизации и реконструкции на увеличение стоимости объектов). Необходимо отметить, что при модернизации первоначальная стоимость объекта основных средств увеличивается на сумму, потраченную на покупку новых комплектующих. В бухгалтерском учете это правило установлено пунктом 14 ПБУ 6/01, а в налоговом учете – п. 2 ст. 257 Налогового кодекса. ОАО «ВОСТОЧНЫЙ» в октябре 2007 г. купило новую бухгалтерскую программу 1С: Предприятие 8.0. Оказалось, что мощности уже имеющегося компьютера недостаточно. Поэтому решили провести модернизацию компьютера: поменять старый процессор Pentium 3,4МГц на новый - Pentium 4,2 ГГц. Новый процессор куплен в октябре 2007 года за 2640 руб. (в том числе НДС - 403 руб.), что было отражено бухгалтерскими записями: Дебет 08 субсчет "Приобретение объектов основных средств" Кредит 60 «Расчеты с поставщиками и подрядчиками» – 2237 руб. - отражена стоимость процессора; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 403 руб. - учтен НДС по процессору. Модернизация была проведена в этом же месяце силами самого предприятия, при этом был оформлен Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов по форме № ОС-3. В бухгалтерском учете ОАО «ВОСТОЧНЫЙ» была сделана запись: Дебет 013 «Машины и оборудование» Кредит 08 субсчет "Приобретение объектов основных средств" - 2200 руб. - увеличена первоначальная стоимость компьютера на стоимость нового процессора Pentium 4,2 Ггц. Стоимость процессора Pentium 3,4МГц при покупке компьютера в счете отдельной строкой не была выделена, поэтому ОАО «ВОСТОЧНЫЙ» не может оформить его частичную ликвидацию. Объекты основных средств ОАО «ВОСТОЧНЫЙ» могут переводиться на консервацию на основании письменного распоряжения руководителя данной организации, в котором обосновывается причина консервации объекта, указываются дата перевода, срок консервации и остаточная стоимость объекта. В бухгалтерии ОАО «ВОСТОЧНЫЙ» помещают инвентарные карточки учета основных средств ф. № ОС-6 объекта, переведенного на консервацию, в отдельную картотеку "Основные средства на консервации". После истечения срока консервации инвентарные карточки возвращаются в основную картотеку. Как показало исследование, бухгалтерский учет поступления основных средств на предприятии ОАО «ВОСТОЧНЫЙ» осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Первоначальная стоимость объектов основных средств формируется с использованием синтетического счета 08 «Вложения во внеоборотные активы», исходя из фактических затрат предприятия на их приобретение, за исключением налога на добавленную стоимость. Положительно можно оценить тот факт, что на исследуемом предприятии оптимально организован аналитический учет основных средств – по материально ответственным лицам, местам хранения и эксплуатации, видам и группам. Это обеспечивает дополнительный контроль за сохранностью основных средств и позволяет правильно относить на счета затрат амортизацию, начисленную по различным объектам. Ведение синтетического учета основных средств на отдельных субсчетах к счету 01 также можно оценить положительно, так как это позволяет достоверно раскрывать информацию о наличии и движении основных средств по группам в бухгалтерской и статистической отчетности. Кроме того, регистры синтетического учета основных средств в разрезе субсчетов к счету 01 являются ценной информационной базой для проведения экономического анализа (изучения структуры и динамики основных средств, поиска неиспользованных резервов повышения эффективности их использования). Далее в работе необходимо рассмотреть особенности бухгалтерского учета выбытия основных средств в условиях ОАО «ВОСТОЧНЫЙ». 3.3.2. Бухгалтерский учет выбытия основных средствВ соответствии с п.29 ПБУ 6/01 и п.93 Методических указаний по бухгалтерскому учету основных средств, объекты основных средств могут быть списаны с баланса ОАО «ВОСТОЧНЫЙ» по следующим причинам: продажа объекта основных средств другому лицу; списание в случае морального и (или) физического износа; передача объектов основных средств в виде вклада в уставный капитал другой организации; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; другие причины. Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию на исследуемом предприятии создана комиссия, в состав которых входят должностные лица, в том числе и главный бухгалтер. В компетенцию комиссии входит: - осмотр объекта, подлежащего списанию; - установление причин его списания; - выявление лиц, по вине которых произошло преждевременное выбытие объекта; - оценка возможности использования отдельных узлов, деталей, материалов списываемого объекта; - осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса. Комиссией составляется акт на списание основных средств ф. № ОС-4, или акт на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию. На основании оформленных актов делаются соответствующие записи в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации. Если объекты безвозмездно передаются по договору дарения либо в собственность другого юридического лица в обмен на другой товар по договору мены, то такие операции оформляются актом (накладной) приемки-передачи основных средств по форме № ОС-1. Списание стоимости этих объектов производится на основании указанного акта с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта. Бухгалтерский учет операций, связанных с выбытием объектов основных средств, ведется на результативном счете 91-3 «Выбытие основных средств». Рассматривая экономико-правовую сущность процесса учета по этому счету, необходимо четко разграничивать понятия «выбытие» и «продажа основных средств». Выбытие - это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Продажа также рассматривается как элемент выбытия основных средств, однако она означает передачу права собственности (владения, пользования и распоряжения) одним лицом другому лицу на возмездной основе, которая проявляется в процессе сделки купли-продажи или обмена. Согласно действующему Плану счетов бухгалтерского учета и принятой учетной политике, ОАО «ВОСТОЧНЫЙ» ведет учет выбытия основных средств в составе счетов 01 «Основные средства», на отдельном субсчете. В соответствии с учетной политикой ОАО «ВОСТОЧНЫЙ», списание объектов основных средств стоимостью не более 20 000 руб. за единицу производится на затраты производства по мере их отпуска в производство или эксплуатацию. Рассмотрим порядок списания объекта основных средств по причине морального или физического износа. В августе 2007 г. ОАО «ВОСТОЧНЫЙ» принимает решение о списании с баланса теодолита балансовой стоимостью 12300 руб., сумма начисленного износа к моменту списания данного объекта основных средств составляет также 12300 руб. В бухгалтерском учете ОАО «ВОСТОЧНЫЙ» списание теодолита было отражено записями: Дебет 013-2 "Основные средства", субсчет "Выбытие основных средств", Кредит 013-1 "Основные средства" - 12300 руб. - списана балансовая стоимость выбывшего объекта основных средств; Дебет 02 "Амортизация основных средств", Кредит 013-2 "Основные средства", субсчет "Выбытие основных средств" - 12300 руб. - списан начисленный износ по выбывшему объекту основных средств. Записи по кредиту счета 01 производятся в журнале – ордере № 13 (Приложение 13). В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 13 в Главную Книгу. Так, за ноябрь 2007 года в Главной Книге по кредиту субсчета 015 «Транспортные средства» отражается сумма 65000 руб. Записи Главной Книги по кредиту субсчетов к счету 01 соответствуют записям в оборотной ведомости по кредиту счета 01. Далее в работе необходимо рассмотреть порядок отражения информации о наличии и движении основных средств в бухгалтерской отчетности ОАО «ВОСТОЧНЫЙ». В бухгалтерском балансе ф. № 1 основные средства показываются по остаточной стоимости по строке 120 «Основные средства» раздела I «Внеоборотные активы». Для этого из дебетового остатка по счету 01 «Основные средства» необходимо вычесть кредитовый остаток по счету 02 «Амортизация основных средств». В Главной Книге ОАО «ВОСТОЧНЫЙ» по состоянию на 31 декабря 2007 года остаток по счету 01 составляет 22872811 руб., по счету 02 – 11703241 руб. Следовательно, остаточная стоимость основных средств по состоянию на 31 декабря 2007 года составит 11169570 руб. В бухгалтерском балансе ОАО «ВОСТОЧНЫЙ» за 2007 год по строке основные средства» по состоянию на 31 декабря 2007 г. отражена сумма 11170 тыс. руб. В Приложении к бухгалтерскому балансу ф. № 5 раскрываются данные о наличии отдельных видов основных средств по первоначальной стоимости на начало и конец отчетного периода и их движении в течение отчетного периода, а также о суммах начисленной амортизации по всем основным средствам и по отдельным группам. Как показало исследование, бухгалтерский учет выбытия основных средств в ОАО «ВОСТОЧНЫЙ» организуется в соответствии с требованиями ПБУ 6/01 "Учет основных средств" и принятой на 2007 год учетной политикой. Положительно можно оценить тот факт, что на исследуемом предприятии создана комиссия для определения непригодности объектов основных средств к дальнейшему использованию и целесообразности их списания. Это позволяет избежать необоснованного списания объектов основных средств, а также обеспечивает контроль за использованием оставшихся после ликвидации объектов основных средств отдельных узлов, деталей, материалов, цветных и драгоценных металлов. Далее в работе необходимо рассмотреть особенности бухгалтерского и налогового учета амортизации основных средств на примере предприятия ОАО «ВОСТОЧНЫЙ». Учет амортизации основных средствНа предприятии ОАО «ВОСТОЧНЫЙ» бухгалтерский учет амортизации основных средств осуществляется в следующей последовательности: 1) По вновь поступившим на предприятие основным средствам: - определяется первоначальная стоимость; - определяется, к какой группе относится данное основное средство в соответствии с Общероссийским классификатором основных фондов. - определяется, к какой амортизационной группе относится данная группа основных средств. - устанавливается срок полезного использования объекта. - рассчитывается ежемесячная сумма амортизационных отчислений 2) По ранее приобретенным основным средствам с целью прекращения начисления амортизации: - определяются выбывшие основные средства; - определяются полностью самортизированные основные средства; - определяется перечень основных средств, находящихся в ремонте более 12 месяцев; - уточняется состав основных средств, находящихся на консервации более 3 месяцев. 3) Производится расчет амортизации по всем объектам основных средств (за исключением перечисленных в п.2); 4) Составляется ведомость начисленных сумм амортизации в разрезе групп основных средств и подразделений предприятия; 5) Составляется журнал – ордер № 10 для отнесения начисленных сумм амортизации на затраты; 6) По выбывшим основным средствам сумма амортизации отражается в журнале – ордере № 13; 7) Данные журналов ордеров № 10 и 13 отражаются в Книге «Журнал – Главная»; 8) На основании Главной Книги начисленная амортизация основных средств отражается в финансовой и статистической отчетности; 9) Производится корректировка начисленных сумм амортизации для целей налогообложения. Рассмотрим порядок начисления амортизации по объектам основных средств, вновь поступивших на изучаемое предприятие. В соответствии с учетной политикой ОАО «ВОСТОЧНЫЙ», начисление амортизации по всем основным средствам осуществляется линейным способом, то есть исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Там же указано, что срок полезного использования объектов основных средств устанавливается Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г. N 1. В ноябре 2007 года ОАО «ВОСТОЧНЫЙ» приобрело персональный компьютер. В соответствии с Общероссийским классификатором основных фондов, компьютер относится к группе «Техника электронно-вычислительная» и имеет код 14 3020000. Классификация основных средств, включаемых в амортизационные группы, относит компьютер к третьей амортизационной группе. Срок полезного использования для объектов третьей группы составляет от трех лет одного месяца до пяти лет включительно. На изучаемом предприятии для приобретенного компьютера был установлен срок полезного использования 4 года, или 48 месяцев. Годовая норма амортизационных отчислений по приобретенному компьютеру составляет 25% (100 % : 4 года), ежемесячная норма – 2.08 %. При этом годовая сумма амортизационных отчислений составит 9000 руб., а ежемесячная сумма амортизационных начислений, начиная с декабря 2007 года, составила 750 руб. (9000 руб. 6 12 мес., или 36000 руб. х 2.08 %). Следующим этапом учетной работы является определение объектов, по которым в отчетном месяце амортизация начисляться не будет. В первую очередь определяются выбывшие основные средства. Из ведомости учета поступления и выбытия основных средств и данных журнала – ордера № 13, видно, что в ноябре 2007 года ОАО «ВОСТОЧНЫЙ» продало принадлежащий данной организации автомобиль ГАЗ-3121. Начиная с декабря 2007 года, начисление амортизации по данному объекту основных средств прекращается. Далее необходимо определить полностью самортизированные объекты основных средств с целью прекращения начисления амортизации. Сварочный аппарат балансовой стоимостью 12300 руб. был приобретен и принят к учету в ноябре 1997 г., с декабря 1997 года на него стали начислять амортизацию. В соответствии с Едиными нормами, аппарату присвоен шифр 47033 и установлена норма амортизационных отчислений 12,5% годовых. Таким образом, вся стоимость данного объекта основных средств была перенесена на себестоимость продукции в ноябре 2007 г., т.е. к данному моменту начисленный износ по объекту равен его балансовой стоимости и составляет 12300 руб. Начисление амортизации по объекту было прекращено с декабря 2007 года. Далее с целью прекращения начисления амортизации необходимо определить перечень объектов основных средств, находящихся в ремонте, на реконструкции или на модернизации более 12 месяцев. В январе 2007 года в соответствии с распоряжением руководителя ОАО «ВОСТОЧНЫЙ» на реконструкцию сроком 14 месяцев было переведено оборудование. Амортизация на данный объект основных средств в учете ОАО «ВОСТОЧНЫЙ» не начисляется с января 2007 года по февраль 2007 года включительно. Необходимо отметить, что при модернизации меняется первоначальная стоимость объекта, следовательно, изменятся и ежемесячные амортизационные отчисления. Начислять амортизацию по новой норме нужно с того месяца, в котором была проведена модернизация. После модернизации может быть также изменен и срок полезного использования. В бухгалтерском учете об этом сказано в пункте 27 ПБУ 6/01, а в налоговом - в пункте 1 статьи 258 Налогового кодекса РФ. Однако в налоговом учете есть ограничение - увеличить срок полезного использования можно только в пределах тех сроков, которые установлены для амортизационной группы объекта основных средств в соответствии с постановлением Правительства РФ от 1 января 2002 г. N 1 "О классификации основных средств, включаемых в амортизационные группы". Если же модернизация не привела к увеличению срока полезного использования, то амортизация модернизированного объекта основных средств начисляется исходя из оставшегося срока его использования. Поясним вышесказанное на примере. Так, ОАО «ВОСТОЧНЫЙ» в октябре 2007г. модернизировало компьютер, купленный в июне 2005 г. Первоначальная стоимость компьютера - 20 000 руб., срок полезного использования - 40 месяцев. В бухгалтерском учете амортизация начисляется с июля 2005 года линейным способом в сумме 500 руб. в месяц (20 000 руб. : 40 мес.). С августа 2005 года по октябрь 2007 года (20 месяцев) была начислена амортизация: 500 руб. х 20 мес. = 10 000 руб. Исходя из срока полезного использования, компьютер необходимо амортизировать еще 20 месяцев (40-20). Начиная с ноября 2007 года, новая ежемесячная сумма амортизации будет равна: (20 000 руб. - 10 000 руб. + 2640 руб. - 440 руб.) : 20 мес. = 610 руб. Далее с целью прекращения начисления амортизации уточняется состав основных средств, находящихся на консервации более 3 месяцев. По ним прекращается начисление амортизационных отчислений на время установленного срока консервации (не менее трех месяцев) начиная с 1-го числа следующего месяца. Начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства, амортизация начисляется. В соответствии с распоряжением руководителя ОАО «ВОСТОЧНЫЙ», на консервацию сроком 3 месяца (с октября по декабрь 2007 года) было переведено оборудование с законченным циклом производства. Данное оборудование относится к третьей амортизационной группе (код 14 2928000), срок его полезного использования установлен в количестве 50 месяцев. Объект был введен в эксплуатацию в июне 2005 г., амортизация на него стала начисляться с июля 2005 года. К моменту консервации оборудование было в эксплуатации 27 месяцев. В октябре, ноябре и декабре амортизация по оборудованию в учете ОАО «ВОСТОЧНЫЙ» не начислялась. Начиная с января 2007 года, амортизация оборудования будет начисляться в прежнем порядке в течение оставшихся 23 месяцев срока полезного использования (50 – 27 мес.). Далее в работе необходимо рассмотреть порядок изменения амортизации при переоценке объектов основных средств. Однако учетной политикой ОАО «ВОСТОЧНЫЙ» установлено, что данная организация не производит переоценку находящихся на ее балансе основных производственных фондов. Сводный учет начисленных амортизационных отчислений на изучаемом предприятии осуществляется в Ведомости начисления амортизации основных средств. Ведомость составляется ежемесячно по группам основных средств. Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен счет 02 "Амортизация основных средств". Это регулирующий счет, так как он уточняет стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах (основных средств), и не имеет самостоятельного значения, а является только их дополнением. Счет 02 «Амортизация основных средств» относятся к числу пассивных счетов. Учет амортизации основных средств ведется на счете 02 "Амортизация основных средств" методом ее накопления. По дебету отражают сумму амортизации по выбывшим основным средствам. По кредиту счета ежемесячно отражают начисленные суммы амортизации. Кредитовое сальдо счета 02 отражает: - во-первых, сумму начисленной амортизации по поступившим и действующим основным средствам; - во-вторых, сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до полного выбытия. Рассмотрим порядок отражения на счетах бухгалтерского учета ОАО «ВОСТОЧНЫЙ» операций, связанных с начислением амортизационных отчислений по объектам основных средств. Ежемесячно начисленную сумму амортизации относят на затраты производства. Для этого данные Ведомости начисления амортизации переносятся в журнал – ордер 10. В соответствии с Журналом регистрации хозяйственных операций, за декабрь 2007 в бухгалтерском учете ОАО «ВОСТОЧНЫЙ» были оформлены следующие бухгалтерские проводки: Дебет 20 «Основное производство», Кредит 02 «Амортизация основных средств» - 181552 руб. - начислена амортизация по объектам основных средств основного производства. Дебет 23 «Вспомогательное производство», Кредит 02 «Амортизация основных средств» - 31224 руб. - начислена амортизация по объектам основных средств вспомогательного производства. Дебет 25 «Общецеховые расходы», Кредит 02 «Амортизация основных средств» - 27941 руб. - начислена амортизация по объектам основных средств общецехового назначения. Дебет 26 «Общехозяйственные расходы», Кредит 02 «Амортизация основных средств» - 24015 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения. В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся из журнала – ордера № 10 в Главную Книгу. Так, в Главной Книге за декабрь 2007 г. оборот по кредиту счета 02 составил 264732 руб. в корреспонденции с дебетом счетов затрат. Далее в работе необходимо изучить особенности налогового учета амортизации основных средств ОАО «ВОСТОЧНЫЙ», сравнить различные методы начисления амортизации и выбрать способы, позволяющие снизить размеры налога на прибыль и налога на имущество для данного предприятия. Согласно своей учетной политике, ОАО «ВОСТОЧНЫЙ» начисляет амортизацию в целях бухгалтерского учета и налогообложения линейным методом. Рассмотрим порядок начисления амортизационных отчислений по различным видам основных средств для целей налогового учета. Методы начисления амортизации для исчисления налога на прибыль установлены п.1 ст.259 Налогового кодекса РФ: линейный и нелинейный. Выбранный предприятием метод применяется в отношении объекта амортизируемого имущества и не может быть изменен в течение всего периода начисления амортизации по этому объекту. При этом важно отметить, что в отношении зданий, сооружений, передаточных устройств, входящих в 8 - 10 амортизационные группы, предприятием всегда должен применяться только линейный метод (п.3 ст.259 Налогового кодекса РФ). Линейный метод начисления амортизации для целей налогообложения применялся предприятиями и ранее. Алгоритм его расчета соответствует линейному методу, применяемому в бухгалтерском учете. В данной работе пример начисления амортизации линейным методом уже приводился. Сравним динамику амортизационных отчислений при применении линейного и нелинейного способов начисления амортизации на примере компьютера с целью выбора наиболее оптимальной налоговой политики для ОАО «ВОСТОЧНЫЙ». Нелинейный метод позволяет быстрее самортизировать основные средства, так как сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. Поэтому в условиях инфляции данный метод является наиболее приемлемым для ОАО «ВОСТОЧНЫЙ». Рассмотрим теперь порядок начисления амортизационных отчислений для целей расчета налога на имущество предприятий согласно главе 30 Налогового кодекса «Налог на имущество организаций». Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2.2 процента. Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. В соответствии со ст. 375 главы 30 «Налог на имущество организаций» Налогового кодекса, в расчет налога включается остаточная стоимость основных средств, то есть разница между их первоначальной стоимостью и начисленной амортизацией. Там же сказано, что остаточная стоимость объектов основных средств определяется по данным бухгалтерского учета. Таким образом, чтобы уменьшить налог на имущество нужно увеличить сумму амортизации. В любом случае общая сумма амортизационных отчислений за все время службы имущества равна его первоначальной (или восстановительной) стоимости. Однако суммы амортизации, начисленные за год, могут существенно отличаться друг от друга. И здесь уже имеет значение, какой способ применяет организация. Рассмотрим достоинства и недостатки каждого из них, исходя из ставки налога 2 % по итогам года. Способ списания стоимости пропорционально объему продукции в примере не рассматривается, так как результаты его применения зависят от способности ОАО «ВОСТОЧНЫЙ» правильно прогнозировать объемы своей деятельности. При снижении объемов работ в первые годы амортизационные отчисления больше и налог на имущество меньше, а в последующие годы происходит увеличение налога за счет уменьшения амортизационных отчислений. В случае увеличения объемов работ в первые годы амортизационные отчисления меньше и налог будет больше, а в последующие годы он уменьшается за счет увеличения амортизационных отчислений. Чтобы определить налоговую базу (среднегодовую стоимость имущества), необходимо: - сложить остаточную стоимость основных средств на 1-е число каждого месяца отчетного периода и на 1-е число того месяца, который следует за отчетным периодом; - разделить ее на количество месяцев в отчетном периоде, увеличенное на единицу (например, если налог рассчитывается за квартал - это будет 4, за полугодие - 7, за девять месяцев - 10). Затем налоговую базу умножают на ставку налога и делят на четыре. В результате получается сумма авансового платежа. Сумму налога на имущество по итогам года определяют следующим образом: остаточную стоимость имущества на 1-е число каждого месяца отчетного года и на 1 января следующего года делят на 13 и умножают на ставку налога. Налог на имущество ОАО «ВОСТОЧНЫЙ» сможет оптимизировать в случае, если будет начислять амортизацию либо способом уменьшаемого остатка, либо способом списания стоимости по сумме чисел лет срока полезного использования. Таким образом, по итогам изучения особенностей налогового учета амортизации основных средств ОАО «ВОСТОЧНЫЙ» можно сделать вывод, что с целью оптимизации налогообложения данному предприятию целесообразно установить в учетной политике следующие методы начисления амортизации основных средств: - для целей определения налогооблагаемой базы по налогу на прибыль – нелинейный метод; - для целей бухгалтерского учета (и определения налогооблагаемой базы по налогу на имущество) - способ уменьшаемого остатка либо способ списания стоимости по сумме чисел лет срока полезного использования. 3.5. Инвентаризация основных средств В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация основных средств. Она проводится один раз в три года (для библиотечных фондов — один раз в пять лет), за исключением случаев обязательного проведения инвентаризации (смена материально ответственных лиц, стихийные бедствия, ликвидация организации и т.д.). Инвентаризация основных средств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г. №49. Проведение инвентаризации обязательно в следующих случаях: - при передаче имущества предприятия, учреждения в аренду, продаже, а также преобразовании государственного предприятия в акционерное общество или иное хозяйственное общество либо товарищество; - перед составлением годового бухгалтерского отчета, но не ранее 1 октября отчетного года; - при смене материально ответственных лиц; - при установлении факторов хищений или злоупотреблений, а также порчи ценностей; - в случае пожара или стихийного бедствия. Инвентаризация основных средств включает в первую очередь проверку наличия документального оформления, то есть наличие и состояние инвентарных карточек, наличие и состояние технических паспортов и документации, наличие документов на основные средства, полученные или сданные в аренду и т.д. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждается распоряжением (приказом) руководителя. В результате проверки фактического наличия инвентаризационная комиссия составляет инвентаризационную опись по форме № инв-1 (код ОКУД 0309001) в разрезе видов и объектов основных средств и мест их нахождения. Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей по форме № инв-18 (код по ОКУД 0309017) и оцениваются по рыночной стоимости с определением степени изношенности объекта. Объекты основных средств, оказавшиеся в излишке или ранее не учтенные, подлежат оприходованию на баланс с отнесением остаточной стоимости на финансовые результаты. Недостача основных средств списывается с кредита субсчета 01.1 «Собственные основные средства» в дебет счетов 02.1 «Износ собственных основных средств» на сумму начисленного износа и 84 «Недостачи и потери от порчи ценностей» на сумму разницы между балансовой стоимостью основных средств и суммой начисленного износа. Недостача относится на материально ответственных лиц (в дебет субсчета 73.3 «Расчеты по возмещению материального ущерба» с кредита счета 84 «Недостачи и потери от порчи ценностей»). Потери основных средств от стихийных бедствий относятся на финансовые результаты (в дебет счета 80 «Прибыли и убытки»). Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации. Основные недостатки и направления совершенствования учета основных средств В качестве недостатка в учете поступления основных средств на исследуемом предприятии можно отметить тот факт, что техническая документация, относящаяся к объектам основных средств, в бухгалтерии не хранится, а передается в места их хранения и эксплуатации. Очень часто это приводит к порче или утере документов, что недопустимо. Например, с утерей технических паспортов и гарантийных талонов предприятие утрачивает возможность бесплатного гарантийного ремонта, а в случае выявления дефектов оборудования не может предъявить претензию поставщику. В связи с этим ОАО «ВОСТОЧНЫЙ» можно порекомендовать хранить техническую документацию в бухгалтерии, а в места хранения и эксплуатации передавать копии этих документов (за исключением технических паспортов автомашин). Как показало исследование, амортизация основных средств для целей бухгалтерского учета и налогообложения на изучаемом предприятии в соответствии с учетной политикой начисляется линейным методом, исходя из срока полезного использования объектов основных средств, установленного Классификацией основных средств, включаемых в амортизационные группы (утв. постановлением Правительства Российской Федерации от 1.01.02 г. N 1). Данный факт можно оценить положительно, так как данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако изучаемому предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи. В качестве недостатка бухгалтерского учета амортизации основных средств на предприятии ОАО «ВОСТОЧНЫЙ» можно отметить тот факт, что на данном предприятии плохо организован аналитический учет объектов основных средств, по которым приостановлено начисление амортизации – то есть находящихся на консервации сроком более 3 месяцев и в ремонте сроком более 12 месяцев. При начислении амортизации бухгалтеру ежемесячно приходится просматривать приказы руководителя, инвентарные карточки, акты передачи объектов в ремонт и на модернизацию, другие аналогичные документы, что отнимает у данного работника много времени. В связи с этим ОАО «ВОСТОЧНЫЙ» можно порекомендовать разработать форму ведомости учета объектов основных средств, по которым приостановлено начисление амортизации.. Другой проблемой бухгалтерского учета начисленных сумм амортизационных отчислений ОАО «ВОСТОЧНЫЙ» является большая трудоемкость данных операций. Поскольку изменения в составе основных средств за месяц на предприятии бывают относительно небольшими, можно порекомендовать составлять упрощенный расчет амортизации (таблица 3.1). Таблица 3.1 Расчет амортизации основных средств ОАО «ВОСТОЧНЫЙ» за декабрь 2007 года

Для этого при исчислении амортизации за отчетный месяц берется сумма амортизации, начисленная за предыдущий месяц, к ней прибавляется амортизация по прибывшим и вычитается амортизация по выбывшим и полностью самортизированным объектам основных средств в предыдущем месяце. 4. Анализ эффективности использования основных средств 4.1. Анализ состава, динамики и состояния основных средств Источником информации, используемой для анализа основных фондов предприятия, стали приложение к бухгалтерскому балансу (форма № 5 - раздел «Основные средства»), а также справка планово-экономического отдела предприятия о количестве используемого оборудования, времени его работы, объеме выпуска продукции и др. показателей, необходимых для анализа эффективности использования основных фондов ОАО «ВОСТОЧНЫЙ». Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень предприятия и эффективность использования капитальных вложений в основные фонды. Структура основных фондов ОАО «ВОСТОЧНЫЙ» приведена в таблице 4.1. Таблица 4.1 Структура основных фондов ОАО «ВОСТОЧНЫЙ»

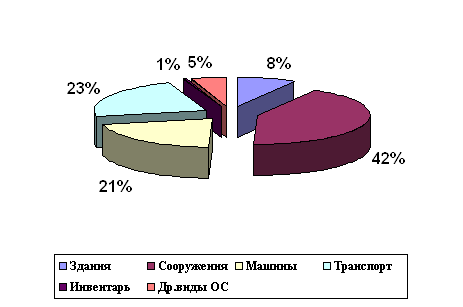

Из таблицы 4.1 видно, что в течение отчетного периода существенных изменений в структуре основных фондов ОАО «ВОСТОЧНЫЙ» не произошло. Наибольший удельный вес в структуре основных фондов занимают транспортные средства, причем их доля возросла с 36.75 % на начало года до 40.76 % на конец года. Существенным является удельный вес машин и оборудования, однако он несущественно снизился с 33.95 % на начало года до 32.42 % на конец года. Примерно одинаковый удельный вес занимают здания, сооружения, другие виды основных средств – 13.45 %, 6.79 % и 8.06 % на начало 2007 г. и 11.10 %, 8.22 % и 6.53 % на конец года соответственно. Очень незначительный удельный вес имеет производственный и хозяйственный инвентарь – всего 1 % и 0.97 % на начало и конец 2007 года соответственно. Для наглядности структура основных фондов по состоянию на 1.01.2007 г. показана на рис.4.1. Рис. 4.1. Структура основных фондов ОАО «ВОСТОЧНЫЙ» по состоянию на 01.01.2007 г.

Приведенные данные свидетельствуют о том, что основную часть основных фондов составляют производственные фонды, причем их удельный вес в течение отчетного периода увеличился с 97.89 % до 98.25 %. Доля непроизводственных основных фондов очень незначительна – 2.11 % на начало года и 1.75 % на конец года, что следует оценить положительно. Большое значение имеет анализ соотношения активной и пассивной частей основных средств, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия. Удельный вес активной части в структуре всех основных фондов ОАО «ВОСТОЧНЫЙ» увеличился с 69.51 % на начало 2007 г. до 73.55 % на конец года. Среднегодовая стоимость активной часть основных производственных фондов в 2007 г. составила 73 %, что существенно выше уровня 2006 г. – 71 %. Динамика основных фондов ОАО «ВОСТОЧНЫЙ» представлена в таблице 4.2. Таблица 4.2 Динамика основных фондов ОАО «ВОСТОЧНЫЙ» тыс. руб.

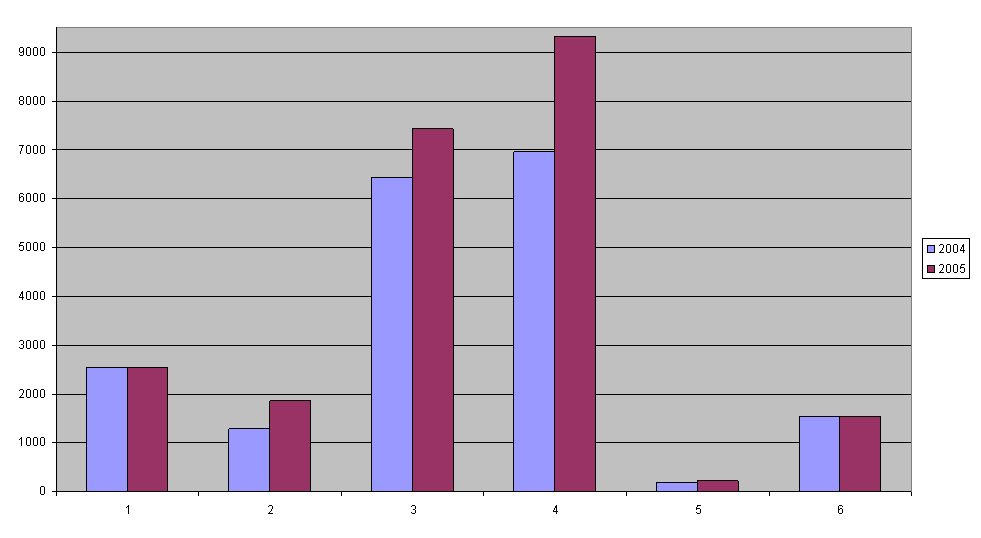

Как видно из таблицы 4.2, за отчетный период произошли существенные изменения в наличии основных фондов. В течение года стоимость основных фондов возросла на 3980 тыс. руб., или на 21.06 %. Существенно возросла стоимость сооружений ОАО «ВОСТОЧНЫЙ» – на 43.8 % или на 565 тыс. руб. в абсолютном выражении, что произошло вследствие ввода в эксплуатацию территории гаража. На 34.27 % (2380 тыс. руб.) увеличилась стоимость транспортных средств. Стоимость машин и оборудования увеличилась на 15.61 %, или на 1002 тыс. руб. Производственный и хозяйственный инвентарь увеличился на 17.46 %, однако в абсолютном выражении это составило небольшую сумму – 33 тыс. руб. В течение отчетного периода не изменилась стоимость зданий и других видов основных средств. Положительно можно оценить тот факт, что увеличение стоимости основных фондов произошло исключительно за счет поступления производственных фондов, причем за счет активной их части. Стоимость непроизводственных фондов в течение исследуемого периода не изменилась. На рисунке 2.2 для наглядности отражено наличие основных средств за 2007 год. Необходимо отметить, что ОАО «ВОСТОЧНЫЙ» может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри территории предприятия, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, конторы и т.д.) и размещения на них дополнительного количества оборудования. Следующим этапом анализа основных фондов ОАО «ВОСТОЧНЫЙ» будет изучение их технического уровня, физического и морального износа и воспроизводства. Для этого необходимо рассчитать ряд показателей и сравнить их с аналогичными показателями 2006 г. Для характеристики основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа необходимо рассчитать такие показатели, как коэффициент обновления, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент износа, коэффициент годности и средний возраст оборудования. Все рассчитанные показатели сведены в таблицу 4.3.

Таблица 4.3 Расчет показателей состояния и воспроизводства основных средств на предприятии ОАО «ВОСТОЧНЫЙ»

Коэффициент обновления (Кобн.): Кобн. = ОПФп / ОПФ 1, (4.1) где ОПФ п - стоимость поступивших основных средств ОПФ1- стоимость основных производственных фондов на конец периода. Данный коэффициент отражает интенсивность обновления основных фондов. На изучаемом предприятии коэффициент обновления в 2007 г составил 0.20, что существенно выше прошлогоднего значения данного показателя (0.15). Положительно можно оценить тот факт, что обновление основных фондов произошло исключительно за счет производственных фондов. Из таблицы 2.6 видно, что наиболее интенсивно в 2007 г. обновлялись сооружения (за счет ввода в эксплуатацию новой территории гаража), однако коэффициент обновления по этому виду основных средств в отчетном году снизился по сравнению с предыдущим годом с 0.43 до 0.31. Существенное обновление характерно для транспортных средств (0.23 в 2006 г. и 0.28 в 2007 г.) В 2007 г. повысилась интенсивность обновления машин и оборудования, коэффициент обновления по ним увеличился с по сравнению с 2006 г. в два раза – с 0.09 до 0.18. Всего в течение отчетного года предприятие обновило 9 единиц старого производственного оборудования на новое, более производительное. Здания и хозяйственный инвентарь на изучаемом предприятии практически не обновлялись как в прошлом, так и в отчетном году. Коэффициент выбытия (Квыб) рассчитывается по формуле: Квыб. = ОПФв / ОПФ0 (4.2) где ОПФв - стоимость выбывших основных производственных фондов ОПФ0 - стоимость основных производственных фондов на начало периода. Коэффициент выбытия характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается по всем основным фондам. Из таблицы 4.3 видно, что в 2007 году практически не было выбытия по таким группам основных фондов, как здания, сооружения, производственный и хозяйственный инвентарь, другие виды основных средств. Коэффициент выбытия по машинам и оборудованию уменьшился с 0.06 в 2006 г. до 0.05 в 2007 г., по транспортным средствам данный показатель незначительно возрос – с 0.02 в 2006 г. до 0.03 в 2007 г. Как уже было сказано ранее, выбытие данных групп основных производственных фондов произошло в результате замены старого оборудования на более эффективное. На изучаемом предприятии коэффициент выбытия по всем основным фондам в 2007 г. составил 0.3, что существенно ниже уровня прошлого года (0.26). Однако данный показатель по основным производственным фондам не изменился и составил 0.3 как в 2006 г., так и в 2007 г. В 2006 г. был очень высок коэффициент выбытия по непроизводственным основным фондам (0.93). Это связано с тем, что в прошлом году часть жилищного фонда была передана на баланс Муниципального предприятия жилищно – коммунального хозяйства. Коэффициент прироста (Кприр.) рассчитывается по формуле: Кприр. = D ОПФ / ОПФ0 (4.3) где D ОПФ - сумма прироста основных фондов ОПФ0- стоимость основных фондов на начало периода Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период. Коэффициент прироста на изучаемом предприятии по всем основным средствам в 2007 г. составил 0.21, а в 2006 г на данном предприятии прироста основных средств не произошло. В 2007 г. на прежнем уровне осталась стоимость зданий и других видов основных средств. Наибольший уровень прироста в изучаемом периоде характерен для сооружений (0.44), однако в прошлом году изучаемый показатель по данной группе основных средств был значительно выше – 0.73. По сравнению с 2006 годом увеличился прирост транспортных средств (с о.26 до 0.34) и производственного оборудования (с 0.04 до 0.16, т.е. в четыре раза). Коэффициент прироста по производственному и хозяйственному инвентарю в 2007 г. составил 0.17, в 2006 г. данный показатель был равен 0. В 2007 г. существенно возрос уровень прироста основных производственных фондов (с 0.14 в 2006 г. до 0.22 в 2007 г.). Стоимость непроизводственных основных фондов в отчетном году не изменилась. Коэффициент износа (Кизн.) рассчитывается по формуле: Кизн. = Иопф / ОПФ (4.4) где Иопф - сумма износа основных фондов ОПФ - первоначальная стоимость основных фондов Коэффициент годности (Кгод.) рассчитывается по формуле: Кгод. = ОСТопф / ОПФ, (4.5) где ОСТопф - остаточная стоимость основных фондов, ОПФ - первоначальная стоимость основных фондов. Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды. Данные для расчета коэффициентов годности и износа по состоянию на 1.01.2007 г. и 1.01.2007 г. приведены в таблице 4.4. Таблица 4.4 Первоначальная и остаточная стоимость основных средств тыс. руб.

Как видно из таблицы 4.4, остаточная стоимость основных фондов ОАО «ВОСТОЧНЫЙ» на начало 2007 г. составила 8620 тыс. руб., на конец года – 11169 тыс. руб. Коэффициент износа по всем основным фондам на начало года составил 0.54, в течение изучаемого периода он снизился до 0.51. Отрицательно можно оценить тот факт, что по производственным основным фондам износ составляет 55 % на начало года и 52 % на конец года, т.е. более половины их балансовой стоимости. Очень высока степень изношенности машин и оборудования (64 % на начало года и 63 % на конец года). Транспортные средства предприятия также достаточно изношены, хотя коэффициент годности по этой группе основных фондов увеличился с 0.48 на начало года до 0.53 на конец года. Наиболее изношенными являются такие группы основных средств, как производственный и хозяйственный инвентарь (83 % на начало и 88 % на конец отчетного периода). Достаточно высокая степень годности характерна для сооружений, причем в течение 2007 г. данный показатель увеличился с 66 % до 74 %. Здания также являются относительно новыми, степень годности по ним составляет 76 % и 74 % на начало и конец года соответственно. Непроизводственные основные фонды изучаемого предприятия изношены менее, чем на треть. По итогам изучения показателей технического состояния основных средств ОАО «ВОСТОЧНЫЙ» можно сделать вывод, что изучаемому предприятию необходимо принимать меры к обновлению основных производственных фондов, а особенно их активной части – машин, оборудования и транспортных средств. Кроме того, что данные группы основных средств являются наиболее изношенными, довольно значительная часть оборудования устарела морально. Замена данного оборудования на новое, более эффективное, позволит предприятию не только повысить объем производства за счет большей производительности нового оборудования, но и снизить затраты на текущий и капитальный ремонты, которые постоянно необходимы для старого изношенного оборудования. Срок обновления основных фондов (Тобн) рассчитывается по формуле: Тобн = ОПФ0 / ОПФп, (4.6) где ОПФ0 - стоимость основных средств на начало периода, ОПФп - стоимость поступивших основных средств Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (например, до 5 лет, 6-10 лет, 11-15 лет, 16-20 лет). Средний возраст оборудования рассчитывается по формуле: Хср= Хс х а (4.7) где Х ср средний возраст оборудования; Хс – середина интервала i – й группы оборудования: Хс = (Хв + Хн)/2 где: Хв, Хн – соответственно верхнее и нижнее значение интервала группы; а – удельный вес оборудования каждой интервальной группы в общем количестве. В таблице 4.5 приведена группировка основных производственных фондов ОАО «ВОСТОЧНЫЙ» по продолжительности эксплуатации. Таблица 4.5 Группировка производственного оборудования ОАО «ВОСТОЧНЫЙ» по продолжительности эксплуатации