|

Курсовая работа: Прибыль как результат деятельности предприятияКурсовая работа: Прибыль как результат деятельности предприятияСОДЕРЖАНИЕ Введение Глава 1. Теоретические аспекты формирования прибыли предприятия 1.1. Экономическая сущность прибыли 1.2. Особенности формирования прибыли в современных условиях 1.3. Факторы роста прибыли. Планирование прибыли Глава 2. Анализ прибыли предприятия ОАО «НефАЗ» 2.1. Краткая характеристика предприятия ОАО «НефАЗ» 2.2. Анализ состава и динамики показателей прибыли 2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности 2.4. Анализ затрат, произведенных организацией 2.5. Анализ показателей рентабельности Глава 3. Пути увеличения прибыли и рентабельности предприятия 3.1. Мероприятия по повышению прибыли предприятия 3.2. Совершенствование управления прибылью в условиях рыночной экономики Заключение Список использованной литературы Введение Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка. В условиях рыночной экономики предприятие самостоятельно рынком товаров, работ и услуг. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях. Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения. Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов). В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной. Целью данной курсовой работы является рассмотрение политики управления формированием прибыли предприятия. На основании этого поставлены следующие задачи: рассмотрение теоретических основ формирования прибыли предприятия; анализ прибыли предприятия ОАО «НефАЗ» за 2003-2005 гг.; определение путей максимизации прибыли ОАО «НефАЗ». Объектом исследования является ОАО «НефАЗ» – одно из немногих на сегодня динамично развивающихся предприятий в городе Нефтекамске, платежеспособный спрос на продукцию которого в целом возрастает. Методологической и теоретической основой исследования являлись труды ведущих российских ученых в области финансового менеджмента таких как А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, Е.С. Стояновой, И.А. Бланка, А.Т. Гиляровской, М.И. Баканова, М.Н. Крейниной. Информационной базой для проведения анализа является бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2). Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ 1.1. Экономическая сущность прибыли Прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Е простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике, определённым гарантом прогресса экономической системы, а отсутствие прибыли - яркое доказательство регресса и социальной напряжённости. Как активный и универсальный рычаг государственного влияния, регулирования экономических процессов и общественно-экономических интересов прибыль очень чувствительна к большому количеству внутренних и внешних факторов влияния, а также к бюджетной, налоговой, ценовой, инвестиционной и кредитной политике органов законодательной и исполнительной власти. Существенное значение имеют внутренние факторы, которые непосредственно зависят от организации функционирования предпринимательских структур, форм собственности и отраслевой принадлежности. Позитивное взаимодействие одних факторов может быть нейтрализовано влиянием других. Прибыль является источником финансовых ресурсов на микро- и макроуровнях и потому отображает противоречия между государственными интересами, которые направлены на успешное решение фискально-распределительных вопросов, и развитием производственной сферы, прежде всего непосредственных субъектов хозяйствования и конкретных граждан. Понятие прибыли в экономической системе существует в связи с наличием товарно-денежных отношений, появлением и развитием института собственности, особенно частной. Первые определения прибыли совпадали со значением валового дохода, который делился на три категории: доходы от капитала, земли и труда. Считалось, что каждый из видов дохода является обязательным вознаграждением для получателя за оказанные им услуги в народном хозяйстве. Это хорошо понимали ещё основатели классической школы А. Смит, Дж. Ст. Милль, которые принимали во внимание исторический и юридический факт владения тем или иным капитальным имуществом, землёй или капиталом (средствами производства, материальными, денежными средствами) как основу решения вопроса о происхождении прибыли. А. Смит и Д. Рикардо выделили понятие прибыли в отдельную экономическую категорию, которую исследовали в тесной взаимосвязи с процессом накопления капитала, с факторами увеличения общественного богатства. В разное время А. Смит трактовал прибыль как: 1) закономерный результат продуктивности капитала; 2) вознаграждение капиталисту за его деятельность и риск; 3) отчисления из части неоплаченного труда наёмного работника. Объяснение источников возникновения прибыли, которое делал А. Смит, получило развитие в различных направлениях дальнейших теорий прибыли. В работах некоторых теоретиков того времени господствовали и такие варианты трактовки прибыли как вознаграждение за сохранение капитала (теория сдержанности) страховой премии за риск, которому подвержена любая деятельность предпринимателя, а также как результатов проявления законов стоимости и процесса обмена, возникающего благодаря увеличению капитала со временем. Прибыль по К. Марксу - это превращенная форма прибавочной стоимости, результат отношения между необходимым и прибавочным рабочим временем. Опираясь на достижения

классической школы, под влиянием теории продуктивности капитала, а также

концепции предельной полезности на рубеже 19-20 в.в. сформировалась

неоклассическая теория прибыли. Она имела двойное толкование. С одной стороны

Дж. Б. Кларк, Л. Вальрас считали, что прибыль - это вознаграждение, цена одного

отдельного фактора производства - капитала, без учёта вознаграждения за все

другие факторы - землю, труд. С другой стороны прибыль рассматривалась как

комплексный доход предпринимателя от всех факторов производства (А. Маршалл). Под прибылью российский экономист Д. С. Моляков понимает денежное воплощение части стоимости прибавочного продукта. А. М. Поддерёгин определяет прибыль как часть заново созданной стоимости, произведенной и реализованной, готовой к распределению. Таким образом, выделяется важность процесса реализации произведенного продукта. В публикациях последних лет И. А. Бланк одним из первых использует понятие соотношения риска и дохода в своём определении прибыли. На взгляд учёного, прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Роль прибыли как показателя наиболее полно отражающего эффективность производства, объём и качество произведенной продукции, состояние производительности труда, уровень себестоимости, оказывающего стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности, достаточно многогранна и трудно переоценить её значение в условиях рыночной экономики. Во-первых, прибыль предприятия является главной целью предпринимательской деятельности. Во-вторых, прибыль предприятия создаёт базу экономического развития государства в целом. В-третьих, прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности. В-четвертых, прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В-пятых, прибыль является главным источником возрастания рыночной стоимости предприятия. Ко всему вышесказанному о роли прибыли можно добавить, что она является важнейшим источником удовлетворения социальных потребностей общества. И наконец, прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Как уже было сказано, прибыль играет важнейшую роль в деятельности, осуществляемой хозяйствующими субъектами и ничуть не менее значимы функции, присущие прибыли, которые выражаются в следующем: 1) прибыль как экономический показатель, характеризующий финансовые результаты хозяйствования; 2) стимулирующая функция, проявляющаяся в процессе распределения и использования прибыли; 3) прибыль как один из основных источников формирования финансовых ресурсов предприятия; 4) воспроизводственная функция прибыли, заключающаяся в определении возможностей предпринимательских структур удовлетворять потребности расширенного производства и прежде всего осуществлять капиталовложения-затраты, направляемые на строительство новых производственных объектов, приобретение и наладку оборудования для производства новой продукции, затраты на проведение НИОКР. Итак, прибыль как стоимостная категория испытывает воздействие различных факторов, носящих регулярный и случайный характер. Устранение негативного влияния этих факторов осуществляется с помощью управления. Сохранение при этом прибылью своей качественной определимости свидетельствует о том, что её можно рассматривать как управляемый объект, который может подвергаться планированию и прогнозированию, учёту и анализу, регулированию и контролю. Рассмотрение свойств и особенностей прибыли с позиций общей теории управления позволяет определить е как сложный и динамичный объект управления, обладающий следующими основными свойствами: целостностью и целевой направленностью, сложностью, динамичностью и непрерывностью развития, способностью взаимодействовать с другими экономическими категориями и системами, гибкостью и некоторой неопределённостью поведения в перспективе. 1.2. Особенности формирования прибыли в современных условиях Значительная роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления ею. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам её формирования, распределения и использования на предприятии. Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются: 1) Интегрированность с общей системой управления предприятия. В какой бы сфере деятельности предприятия не принималось управленческое решение оно прямо или косвенно оказывает влияние на прибыль. Управление прибылью непосредственно связано с различными видами функционального менеджмента. Это определяет необходимость органической интегрированности системы управления прибылью с общей системой управления предприятием. 2) Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью. Поэтому управление прибылью должно рассматриваться как комплексная система действий, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в результативность формирования и использования прибыли по предприятию в целом. 3) Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности. Поэтому системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия. 4) Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих политику управления прибылью предприятия. Система таких критериев устанавливается самим предприятием. 5) Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений и текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде. С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируется его цель. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периодах. 1.3. Факторы роста прибыли. Планирование прибыли На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние. А другие оказывают косвенное влияние, через какие-либо показатели. В процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается (табл. 1). Таблица 1 Факторы, ведущие к изменению прибыли

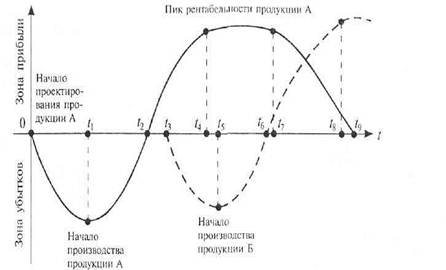

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат. В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет. В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким, как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей . Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет – это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, опенки исполнения, координации и установления коммуникаций. На основе бюджетирования разрабатываются компьютерно-ориенти-рованные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования. Первый этап планирования организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов. Второй этап производственное планирование. Цель этого этапа – разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции. Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов. Четвертый этап планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю. Пятый этап проектирование балансовой прибыли. Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п. Разница между полученными в результате финансовой деятельности – доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности наиболее субъективная часть финансового планирования. Основой для прогнозов служат изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период. Результаты прогнозных расчетов переносятся в проект «Отчета о прибылях и убытках». Затем может формироваться прогнозный баланс и финансовый план. Затем может формироваться прогнозный баланс и финансовый план. К факторам роста прибыли следует отнести обновление ассортимента и номенклатуры выпускаемой продукции . Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции. Общеизвестно, что любая продукция проходит стадии жизненного цикла: проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает, либо не выдерживает конкурентной борьбы и, под давлением снижающейся рентабельности, выпуск ее сокращается или прекращается (см. рис 1).

Рис. 1. График зависимости уровня прибыли от жизненного цикла продукции Для сохранения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции. Дело в том, что этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки (0; t1). Затем с момента запуска продукции в производство (t1) убытки начинают снижаться и через некоторое время достигается точка безубыточности (t2). При увеличении объема продаж растет и прибыль за счет снижения доли постоянных расходов (t2; t4). При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне (t4; t7). Такое положение может сохраняться довольно длительное время при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. понижения цены за счет доли прибыли. Эффективность начинает снижаться (t7; t9) . При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая этот фактор, предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли (t3), чтобы к моменту начала снижения рентабельности старой продукции выпуск новой продукции достиг точки безубыточности (t6). Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже при благоприятной конъюнктуре повысить его (t7; t8). Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на него, и соответственно, прибыли. ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО «НЕФАЗ» 2.1. Краткая характеристика предприятия ОАО «НефАЗ» Открытое акционерное общество «Нефтекамский автозавод» (сокращенное – ОАО «НефАЗ») зарегистрировано Постановлением Главы администрации г. Нефтекамска за № 915 от 24.06.99 г. Местонахождение ОАО «НефАЗ» 452950, Республика Башкортостан, г. Нефтекамск, Янаульское шоссе, 3. ОАО «НефАЗ» входит в состав ОАО «КамАЗ». Строительство завода начато по Постановлению Совета Министров СССР от 17 декабря 1970 года за № 1000 и Приказа Минавтопрома № 4 от 08 января 1971 года. В 1977 году Президиумом Совета Министров СССР совместно с Минавтопромом было принято решение о создании на Нефтекамском заводе автосамосвалов производства по выпуску 6,0 тыс. вахтовых автомобилей, прицепов – цистерн и полуприцепов цистерн для перевозки нефтепродуктов в количестве 16,1 тыс. шт. в год. Завод располагает собственной железнодорожной веткой, связанной с железнодорожной линией Казань Екатеринбург на расстоянии 13 км от нее. Электроснабжение завода производится от ЛЭП – 110 Карманово – автозавод протяженностью 28 км через понижающую подстанцию. Теплоснабжение осуществляется от заводской котельной. Топливо – газ от ООО «Башкиргаз». Водоснабжение хозяйственно – питьевой водой производится от городского коммунального водопровода. Завод располагает пластинчатыми механизированными конвейерами: -конвейер по сборке автосамосвалов на шасси КамАЗ, пропускная способность до 40,0 тыс. шт. в год длина конвейера - метров; конвейер по сборке полуприцепов цистерн и автоцистерн пропускная способность до 8,0 тыс. шт. в год, длина конвейера 90 метров; конвейер по сборке вахтовых автобусов на шасси Урал, КамАЗ, ГАЗ, пропускная способность до 6,0 тыс. шт. в год, длина – 84 метра. В структуре ОАО «НефАЗ» - пять производств: по выпуску автомобилей-самосвалов; по выпуску вахтовых автобусов; по выпуску автоцистерн, прицепов и полуприцепов-цистерн; по выпуску прицепов полуприцепов общетранспортного назначения; по выпуску пассажирских автобусов. Завод располагает квалификационными кадрами, рабочими, ИТР, конструкторской и технологической службой. Завод имеет в составе станкоинструментальное производство, позволяющее изготовить сложную технологическую оснастку, в том числе штамповую оснастку. Основной целью деятельности Общества является получение прибыли и удовлетворение общественных потребностей в товарах и услугах, производимых обществом. Уставной капитал ОАО «НефАЗ» состоит из номинальной стоимости акций Общества, приобретённых акционерами, и составляет 5 907 571 рублей. Во главе ОАО «НефАЗ» стоит Совет директоров из 7 человек. В его составе 3 представителя Республики Башкортостан и города Нефтекамск, 3 представителя ОАО «КамАЗ» и генеральный директор ОАО «НефАЗ». Основные акционеры ОАО «НефАЗ» – государство в лице Госкомсобственности РБ (37% акций) и ОАО «КамАЗ», у которого 36% акций завода. Остальные акционеры - юридические и физические лица, пакеты акций которых не превышает 2%. Общество является правопреемником Нефтекамского завода автосамосвалов. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде и арбитражном суде. Основными видами деятельности ОАО «НефАЗ» являются: производство автомобилей на шасси КамАЗ; производство вахтовых автобусов на шасси КамАЗ; производство полуприцепов-цистерн, прицепов-цистерн, автоцистерн ёмкостью от 7 до 35 м3; производство пассажирских автобусов; производство автомобильных прицепов и полуприцепов грузоподъёмностью от 7 до 20 тонн и выше; производство сельскохозяйственной техники; производство различных товаров народного потребления. Кроме этого ОАО «НефАЗ»: оказывает услуги и выполняет работы в области бытового обслуживания, общественного питания и торговли; содействует развитию народных промыслов; проводит ярмарки, аукционы, конкурсы, выставки; осуществляет закупочную деятельность: оптовой, розничной, комиссионной и коммерческой торговли. Осуществляет ремонт сосудов работающих под высоким давлением, монтаж и пуско-наладку лифтов, ремонт, техническое обслуживание и техническое освидетельствование грузовых и пассажирских лифтов, монтаж пуско-наладку и техническое освидетельствование кранов, ремонт металлоконструкций грузоподъёмных кранов, монтаж и пуско-наладку технологического оборудования машиностроительных предприятий, изготовление запасных частей и деталей к оборудованию машиностроительных заводов и сельхозпредприятий. Производит капитальный ремонт, продажу и покупку чёрного и цветного литья, чёрного и цветного металлолома, ремонт гидро-пневмо-смазочной аппаратуры к оборудованию, серийное и несерийное повторяющееся изготовление съёмных грузозахватных приспособлений и тары, ремонт, градуировка и обслуживание контрольно-кассовых аппаратов. Так же предприятие осуществляет медицинское, аптечное и сервисное обслуживание, оказывает маркетинговые товарообменные и посреднические услуги, в том числе в сфере внешнеэкономической деятельности, осуществляет деятельность на рынке ценных бумаг, экспортно-импортные операции по закреплённой номенклатуре товаров и услуг. Занимается производством изделий станкостроения, проектированием, строительством, реконструкцией, техническим перевооружением, капитальным ремонтом объектов промышленного и гражданского назначения, проводит работы по неразрушающему методу контроля объектов, подведомственных Госгортехнадзору РФ. Основные экономические показатели представлены в таблице 2. Таблица 2 Основные финансово-экономические показатели работы ОАО «Нефтекамский автозавод»

Как видно из таблицы 2, объем выпущенной продукции в 2005 году по сравнению с 2003 годом вырос на 48 % (3275528/2211834*100-100), а объем реализации на 44 % (3256457/2260846*100-100). При этом среднесписочная численность персонала в 2005 году по сравнению с 2003 годом выросла на 21%, а среднемесячная зарплата на 55 %. 2.2. Анализ состава и динамики показателей прибыли Необходимым элементом финансового анализа является исследование результатов финансово-хозяйственной деятельности предприятия, которые характеризуются суммой прибыли или убытка. Прибыль — это стандарт успешной работы предприятия. Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия. Рост прибыли создает финансовую базу для экономического развития предприятия. За счет прибыли погашаются долговые обязательства предприятия перед кредиторами и инвесторами. Прибыль является основным источником формирования доходов федерального, республиканского и местного бюджетов. Таким образом, в росте суммы прибыли заинтересованы каждый субъект хозяйствования и государство. Изменение прибыли происходит за счет внутренних и внешних факторов, например, инфляции, объема производства, качества и конкурентоспособности продукции, ассортимента, уровня затрат и др. Поэтому необходимо проводить систематический анализ формирования, распределения и использования прибыли. Информация, содержащаяся в отчетной форме № 2 «Отчет о прибылях и убытках», позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли и динамику показателей. Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д. Данные для оценки динамики показателей прибыли за отчетный и предыдущий периоды приводятся в таблице 3. По данным таблицы 3 видно, что сумма прибыли до налогообложения в 2004 году по сравнению с 2003 г. уменьшилась на 17055 тыс. руб., или на 42,18 %, а в 2005 г. по сравнению с 2004 г. увеличилась на 3565 т.р., что составило 15,25 %. Это привело к соответствующему увеличению прибыли, остающейся в распоряжении предприятия. В динамике финансовых результатов можно отметить следующие положительные изменения. Чистая прибыль растет быстрее, чем прибыль от продажи и прибыль до налогообложения. Таблица 3 Анализ динамики финансовых результатов деятельности предприятия, тыс.руб.

Прирост общей суммы прибыли в 2005 г. обусловлен увеличением прибыли от продажи продукции на 31204 тыс. руб., или на 20,09 %, а также снижением суммы налога на прибыль на 2265 тыс.руб., или на 14,38 %, увеличением прочих операционных доходов в 2004 г. на 469121 тыс.руб. и в 2005 г. на 358109 тыс. руб. и внереализационных доходов на 19897 тыс. руб. и 28965 тыс.руб. соответственно. Вместе с тем динамика финансовых результатов включает и негативные изменения. В 2004 году по сравнению с 2003 годом произошло увеличение прочих операционных расходов на 47754 тыс. руб., или на 696,22 %, а в 2005 году по сравнению с 2004 годом на 360659 тыс. руб., или на 66,04 %. Также в 2005 г. по сравнению с 2004 г. увеличились внереализационные расходы на 23715 тыс. руб., или на 32,99 %, хотя в 2004 году они уменьшились на 6479 тыс.руб. Рассмотрим влияние факторов на относительное изменение суммы налогооблагаемой прибыли за 2004 – 2005 г. Для этого абсолютное изменение каждого показателя следует разделить на величину прибыли предыдущего периода. Если изменение показателя способствует увеличению прибыли, то фактор имеет положительное значение, и наоборот, если фактор влияет на величину прибыли отрицательно, то характеризуется отрицательным значением показателя. 1. Влияние увеличения суммы прибыли от продаж на величину налогооблагаемой прибыли: +301204 / 23382 100 = + 133,45 %. 2. Влияние увеличения прочих операционных доходов на величину налогооблагаемой прибыли: +358109 / 23382 • 100 = +1531,55 %. 3. Влияние увеличения прочих операционных расходов на величину налогооблагаемой прибыли: 360659 /23382 • 100 = - 1542,46%. 4. Влияние увеличения внереализационных доходов на величину налогооблагаемой прибыли: +28965 / 23382 100 = + 123,88 %. 5. Влияние увеличения внереализационных расходов на величину налогооблагаемой прибыли: +23715 / 23382 100 = - 101,42 %. 6. Влияние увеличения процентов к получению на величину налогооблагаемой прибыли: +715 / 23382 • 100 = + 3,05 %. 7. Влияние увеличения процентов к уплате на величину налогооблагаемой прибыли: +31054 / 23382 • 100 = - 132,81 %. 8. Сводка факторов: 133,45 + 1531,55 – 1542,46 + 123,88 – 101,42 + 3,05 – 132,81 = 15,24 %. Результаты факторного анализа показали, что наибольшее влияние на прирост налогооблагаемой прибыли оказало увеличение прибыли от продаж (133,45 %). Увеличение прочих операционных доходов, внереализационных доходов и процентов к получению также способствовало увеличению прибыли. Отрицательное влияние на величину прибыли вызвано увеличением прочих операционных расходов, внереализационных расходов и процентов к уплате. Следовательно, сокращение расходов и увеличение доходов это резервы роста прибыли предприятия. Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 2, в которой приводятся отдельные показатели из формы № 2, отражающие определенные финансовые результаты. Таблица 4 Структура показателей, характеризующих финансовые результаты деятельности предприятия, тыс.руб.

Из данных таблицы следует, что по всем показателям, характеризующим финансовые результаты, произошли структурные изменения. В 2004 году по сравнению с 2003 годом увеличилась доля прибыли от продажи продукции на 220,73 %, а в 2005 г. по сравнению с 2004 г. на 42,54 % от прочих операционных и внереализационных доходов, а также от процентов к получению. Отрицательной оценки заслуживает увеличение доли прочих операционных и внереализационных расходов и уменьшение в обороте доли чистой прибыли. Хотя надо заметить, что в 2004 г. доля прочих операционных расходов и чистой прибыли были увеличены. Сальдо прочих операционных доходов и расходов имеет отрицательное значение: в 2003 г. - 10640 тыс. руб., в 2004 г. - 19060 тыс. руб., в 2005 г. – 21610 тыс.руб., доля их соответственно составила 26,31 % (10640 / 40437 • 100), 81,51 % (19060 / 23382 • 100) и 80,19 5 (21610 / 26947• 100), то есть удельный вес отрицательного фактора в 2004 году по сравнению с 2003 г. увеличился на 55,2 %, а в 2005 г. по сравнению с 2004 г. снизился на 1,32 %. Превышение расходов от внереализационных операций над доходами составило: в 2003 г. - 70935 тыс. руб., в 2004 г. - 44559 тыс. руб., в 2005 г. – 39309 тыс.руб., доля отрицательного сальдо в 2004 году по сравнению с 2003 г. увеличился с 175,42 % (70935 / 40437 100) до 190,57 5 (44559 / 23382 • 100), а в 2005 г. снизилась до 145,88 % (39309 / 26947 • 100). Рассмотрим влияние структурных изменений на уровень налогооблагаемой прибыли, используя факторный анализ удельных показателей. Сумма налогооблагаемой прибыли сформирована в 2005 году за счет: • прибыли от продажи (596,30 %); • внереализационных доходов (208,9 %); • прочих операционных доходов (32184,9 %); процентов к получению (3 %). Суммарное влияние этих факторов на величину прибыли: (596,30 + +208,86 + 3284,89 + 2,92) = +4093,1 %. Отрицательное влияние на размер прибыли оказали прочие операционные расходы (3365,1 %), внереализационные расходы (354,8 %) и проценты к уплате (273,2 %). Суммарное влияние отрицательных факторов на величину прибыли: (3365,1 + 354,8 + 273,2) = - 3993,1%. Общее влияние положительных и отрицательных факторов на величину прибыли: (4093,1 – 3993,1) = 100%. Таким образом, сумма положительных факторов (4093,1%) превысила сумму отрицательных факторов (3993,1 %), что привело в конечном итоге к росту налогооблагаемой прибыли. 2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования — прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее (см. таблицу 3). Данные этой аналитической таблицы показывают, что если в 2004 году прибыль от продаж составляла 553,77 % от прибыли до налогообложения, а в сравнении с чистой прибылью — 1786,94 %, то в 2005 году — соответственно 596,30 % и 2210,56 %, т.е. прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние. В связи с процессом постоянного развития аналитических возможностей бухгалтерской отчетности, в частности «Отчета о прибылях и убытках», создана информационная база проведения анализа изменения прибыли от продаж под влиянием следующих факторов: объема выручки (нетто) от реализации товаров, продукции (работ, услуг); структуры реализации; себестоимости проданных товаров, продукции; коммерческих расходов; управленческих расходов; цен на реализацию товаров, продукции (работ и услуг). Для проведения факторного анализа используем форму № 2 «Отчет о прибылях и убытках» и необходимую информацию табл. 3, исходные данные которых позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции (работ, услуг). Таблица 5 Исходные данные для проведения факторного анализа прибыли от продаж за 2004-2005 гг.

Методика расчета влияния факторов на прирост прибыли от продаж. Расчет прироста прибыли от продаж (∆Р): 160686 – 129482 = +31204 т.р. Расчет темпа роста объема продаж в сопоставимых ценах: 2970121 / 2643174 * 100 = 113 %, тогда темп прироста объема продаж составил 13 %. Расчет прироста прибыли в связи с увеличением объема продаж на 13% (113 – 100): ∆Р (N) = (+13 * 129482) / 100 = +16832,7 т.р. Итак, влияние первого фактора изменения объема продаж на прирост прибыли от продаж составил + 16832,7 т.р. Расчет изменения себестоимости продукции: 2875546 – 2559382 = +316164 т.р. Это означает, что прибыль от продаж уменьшится на эту сумму в связи с увеличением себестоимости товаров, т.е. ∆Р (S) составит -316164 т.р. Расчет изменения коммерческих расходов при неизменном объеме продаж: 66468 – 77872 = -11404 т.р. Этот фактор (третий) увеличил прибыль от продаж на 11404 т.р., т.е. ∆Р (КР) составил +11404 т.р. Расчет изменения управленческих расходов (четвертый фактор) при неизменном объеме продаж: 194367 187881 = +6486 т.р. За счет увеличения управленческих расходов прибыль от продаж уменьшилась на 6468 т.р., т.е. ∆Р (УР) составил -6486 т.р. Расчет влияния на изменение прибыли от продаж увеличения цен на продукцию (пятый фактор). Сравним два объема продаж отчетного года, рассчитанных по ценам предыдущего и отчетного годов: 3297067 – 2970121 = +326946 т.р. Это свидетельствует о том, что продавали продукцию по более высоким ценам и получили в связи с этим прибыль ∆Р (Ц) на сумму +326946 т.р. Расчет влияния изменения структурных сдвигов в реализации продукции (в сторону увеличения или уменьшения продаж более рентабельных товаров) на изменение прибыли от продаж (шестой фактор). Для этого выполним расчет по предлагаемой методике: 144986 – (129482 * 1,13) = 144986 – 146314,7 = -1328,7 т.р. Расчеты показывают, что в организации уменьшилась прибыль от продаж на 1328,7 т.р. в связи с изменением структуры продаж, в частности, за счет увеличения объема продаж нерентабельных товаров ∆Р (стр) на сумму -1328,7 т.р. Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на ее изменение в отчетном периоде по сравнению с предыдущим годом: 31204 т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р. Факторный анализ изменения прибыли от продаж показал, что она увеличилась только за счет влияния следующих факторов: изменения объема продаж (+16832,7,7 тыс. руб.), уменьшения коммерческих расходов (11404 т.р.) и роста цен на товары (работы, услуги) (+326946 тыс. руб.). Остальные факторы — увеличение себестоимости продаж, управленческих расходов, а также изменение структуры продаж — привели к понижению прибыли от продаж на общую сумму 323978,7 тыс. руб. [(-316164 + (-6486) + (-1328,7)]. Обобщим результаты факторного анализа прибыли от продаж в табличной форме (табл. 6). Таблица 6 Расчет влияния факторов на изменение прибыли от продаж товаров, продукции (работ, услуг)

Приведенные расчеты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. Используя данные ф. № 2 «Отчет о прибылях и убытках» — табл.1, можно рассчитать ряд показателей оценки качественного уровня достижения определенных финансовых результатов (деятельности хозяйствующих субъектов, в частности таких, как: маржинальный доход, обеспечивающий покрытие постоянных затрат и получение прибыли (МД), тыс. руб.; точка критического объема продаж (r), тыс. руб.; запас финансовой прочности (ЗФП), тыс. руб. Оптимальное значение этого показателя - свыше 60% от объема продаж. Порядок исчисления названных показателей представлен в табл. 7. Таблица 7 Расчет показателей оценки качественного уровня достижения финансовых результатов

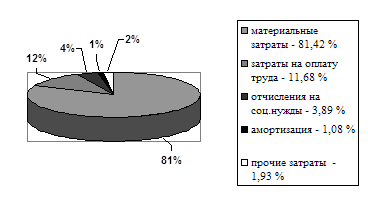

Данные табл. 7 свидетельствуют, что валовая прибыль (маржинальный доход) в 2004 году по сравнению с 2003 годом возросла на 39,4 % (399959 / 286914 * 100), в 2005 году по сравнению с 2004 годом - на 105,4 % (421521 / 399959 * 100). А выручка от продаж в 2004 г. – на 16 %, в 2005 г. – 24,7%. Критическая точка объема продаж, или, как еще ее называют, «точка безубыточности» (порог рентабельности), в 2003 году составляла 174996 тыс. руб., в 2004 году - 318209 тыс. руб. Значит, объем продаж, превышающий этот порог, был безубыточен и рентабелен. А в 2005 году объем продаж был убыточен, так как порог рентабельности составил 299810 тыс.руб. Запас финансовой прочности (ЗФП) в процентах к объему продаж соответственно составил 92,3%, 88% и 90%. В 2004 году по сравнению с 2003 годом ЗФП несколько уменьшился — на 2,3 пункта, а в 2005 году по сравнению с 2004 годом увеличился на 2 пункта. ЗФП оставался на высоком уровне, был выше нормативного значения (нормативное значение находится в пределах 60—70%). Достигнутый в 2004 году процент ЗФП достаточно высок. Его следует поддерживать на этом уровне на случай хозяйственных затруднений и ухудшения конъюнктуры рынка. 2.4. Анализ затрат, произведенных организацией Одним из основных факторов, влияющих на прибыль предприятия, являются затраты. Затраты - это выраженная в денежном измерении стоимость ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают стоимость определенного вида активов (например, незавершенного производства). Себестоимость реализованной продукции — это выраженные в денежном измерении затраты предприятия на изготовление продукции, отгруженной (реализованной) покупателю в данном учетном периоде. Себестоимость реализованной продукции — это часть (доля) себестоимости изготовленной продукции. Различают общую себестоимость продукции и себестоимость единицы продукции. Расходы на реализованную продукцию и себестоимость реализованной продукции — понятия синонимы. Расходы - это часть затрат, понесенных предприятием на изготовление продукции, реализованной в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции. В соответствии со ст. 252 НК РФ, расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации, признаваемые для целей налогообложения, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Анализ динамики затрат по основным экономическим элементам проводят на основании данных формы № 5 бухгалтерской отчетности. В этой форме отражены затраты, произведенные организацией в отчетном и прошлом периодах. Для анализа затрат, сгруппированных по другим классификационным признакам, необходимо располагать данными аналитического и синтетического учета. Используя данные таблицы 8, следует отметить, что в 2004 году по сравнению с 2003 годом затраты предприятия возросли на 359620 тыс. руб., или на 16,69 %, а в 2005 году по сравнению с 2004 годом – на 703942 тыс.руб., или на 28 %. Абсолютное повышение затрат произошло почти по всем экономическим элементам. Наибольший темп роста в 2004 году отмечен по прочим затратам и затратам на оплату труда, а в 2005 году по материальным затратам, амортизации и отчислениям на социальные нужды. Хотя в 2005 году произошло уменьшение прочих затрат на 37,7 %. Определенные структурные изменения в 2004 году произошли по материальным затратам, отчислениям на социальные нужды и амортизации. Несмотря на абсолютный прирост материальных затрат, доля их сократилась на 4,79 процентных пункта, но тем не менее они продолжают занимать наибольший удельный вес в общей сумме затрат предприятия. Преобладание материальных затрат над иными затратами указывает на материалоемкий характер производства. Таблица 8 Анализ затрат организации по элементам

Рис. 2. Структура затрат по элементам за 2003 г.

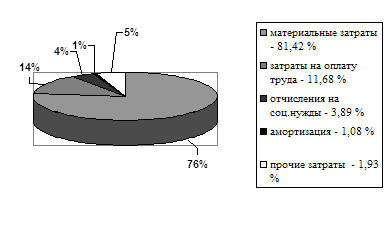

Рис. 3. Структура затрат по элементам за 2004 г.

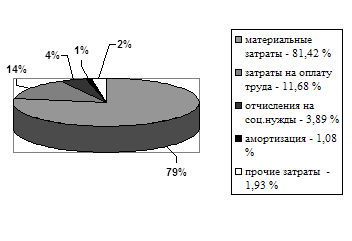

Рис. 4. Структура затрат по элементам за 2005 г. Анализ затрат на рубль товарной продукции устанавливает прямую связь между себестоимостью и прибылью, так как разность между ценой и себестоимостью составляет прибыль. Связь выражается через формулу: Вр =Сп +Пр где: Вр - выручка от продажи продукции (нетто), руб; Сп - полная себестоимость реализованной продукции (Сп = Ср + Ру + Рк), руб; П - прибыль от продажи товарной продукции, руб. Преобразуем представленную формулу делением ее элементов на один и тот же показатель - величину выручки (Вр), тогда получим: Вр / Вр = Сп / Вр + Пр / Вр, или 1 = Сп / Вр + Пр / Вр, где: Сп / Вр = Зт, Зт - затраты на рубль товарной продукции, определяемые отношением общей суммы затрат на производство и реализацию продукции к выручке от продажи продукции. Получим формулу: 1 = Зт + Пр / Вр, или Пр / Вр = 1 - Зт. Исходя из данной формулы, чем ниже уровень затрат на 1 рубль -товарной продукции, тем выше прибыль предприятия. Изменение затрат на рубль товарной продукции зависит от изменения уровня удельных постоянных и переменных затрат: 3т = Ср / Вр + Рк / Вр + Ру / Вр. Результаты, полученные делением затрат и прибыли на величину выручки, по данным формы № 2 «Отчет о прибылях и убытках» (приложение № 2) приведены в таблице 9. Как видно из данных таблицы 7, в отчетном году по сравнению с предыдущим годом наблюдается тенденция уменьшения общих удельных затрат, что положительно влияет на прибыль от продажи единицы продукции. Эти изменения произошли в результате уменьшения доли управленческих и коммерческих расходов в составе себестоимости. Таблица 9 Анализ динамики прибыли и затрат на 1 руб. реализованной продукции

2.5. Анализ показателей рентабельности Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности. Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели измеряются в относительных величинах (процентах, коэффициентах). Показатели рентабельности объединяют в несколько групп: 1) показатели, характеризующие рентабельность издержек производства; 2) показатели, характеризующие рентабельности продаж; 3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли по данным формы № 2 бухгалтерской отчетности. 1. Рентабельность затрат (Rз) характеризуется отношением прибыли от продажи продукции (Пр) к полной себестоимости реализованной продукции (Сп),%: Rз = (Пр / Сп) * 100%, ; где: Сп - общая сумма затрат на производство и реализацию продукции, или: Rз = [Пр / (Ср + Ру + Рк)] * 100% Коэффициент показывает уровень прибыли на 1 рубль затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции. 2. Рентабельность продаж (Rп) измеряется отношением величины прибыли к объему продаж. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. В зависимости от показателя прибыли различают рентабельность продаж: а) как отношение прибыли от продажи (Пр) к выручке от продажи (Rпр), %: Rпр = (Пр/Вр) * 100%; б) как отношение налогооблагаемой прибыли (Пн) к выручке от продажи (Rн), %: Rн = (Пн / Вр) * 100%; в) как отношение чистой прибыли (Пч) к выручке от продажи (Rч), %: Rч = (Пч / Вр) * 100% Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Рассчитывается в целом по предприятию, отдельным видам продукции. 3. Коэффициенты рентабельности капитала исчисляются отношением величины прибыли к среднегодовой величине капитала и его составных частей. При расчете коэффициентов используется налогооблагаемая прибыль (Пн), чистая прибыль (Пч). В зависимости от вида капитала различают показатели рентабельности. а) Рентабельность всего имущества (Rи) — как отношение на-логооблагаемой прибыли предприятия к среднегодовой стоимости имущества предприятия, %: Rи = (Пн / И) * 100% где: И - среднегодовая стоимость имущества предприятия, определяемая по данным актива баланса как среднеарифметическая величина на начало и конец анализируемого периода, руб.: И = (ВБн + ВБк) * 0,5 где: ВБн, ВБк - валюта баланса (общая стоимость имущества) соответственно на начало и конец отчетного периода, которая равна сумме итогов раздела I и II актива баланса (ВБ = IрАБ + IIрАБ). Коэффициент показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости имущества (активов) независимо от источников привлечения средств. б) Рентабельность собственного капитала (Rск) исчисляется отношением чистой прибыли к среднегодовой стоимости собственного (акционерного)капитала, %: Rск = (Пч / СК) * 100% где: СК - среднегодовая стоимость собственного капитала, определяемая как среднеарифметический итог собственных источников средств предприятия (итог III раздела пассива баланса) на начало (СКн) и конец (СКк) анализируемого периода, руб.: СК = (СКн + СКк) * 0,5 Коэффициент играет важную роль при оценки уровня котировки акций акционерных компаний на бирже. Рентабельность имущества отличается от рентабельности собственного капитала, так как в первом случае оцениваются все источники финансирования, включая внешние, а во втором - лишь собственные. Таблица 10 Динамика коэффициентов рентабельности

Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно оцениваться отрицательно. Анализ показателей рентабельности проводится на основе данных бухгалтерской отчетности (формы № 1, 2) с помощью аналитической таблицы 10. Данные таблицы 10 позволяют сделать следующие выводы. В 2004 году по предприятию наблюдается ухудшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2004 году прибыли меньше, чем в 2003 году. Если раньше каждый вложенный в имущество рубль приносил 2,98 коп. прибыли, то в 2004 году — 1,43 коп. А в 2005 году - 1,44 коп. Рентабельность собственного капитала повысилась как за 2004 год, так и за 2005 года на 0,04 процентных пункта. Рентабельность продаж по чистой прибыли уменьшилась. Причиной отрицательных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Уменьшение рентабельности продаж может означать снижение спроса на продукцию, ухудшению ее конкурентоспособности. Одновременно произошло снижение уровня рентабельности затрат и рентабельности продаж, исчисленной по прибыли от продажи. Это обусловлено наибольшими темпами прироста затрат — 28,19 % (632331 / 2243215 • 100%) по сравнению с темпами прироста прибыли от продажи продукции — 24,10% (31204 / 129482 • 100%). Коэффициент рентабельности продаж, исчисленный по налогооблагаемой прибыли (0,82%) ниже уровня рентабельности продаж, исчисленной по прибыли от продажи (4,87%). Разница между ними объясняется влиянием отрицательного сальдо от операционной и внереализационной деятельности. Значение коэффициента продаж, исчисленного по чистой прибыли, ниже предыдущих показателей, поскольку отражается «давление налогового пресса» на доходы предприятия. На уровень и динамику показателей рентабельности оказывают влияние факторы, формирующие прибыль предприятия: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию продукции. Факторный анализ показателей рентабельности предполагает использование различных моделей, некоторые из которых будут рассмотрены в настоящей работе. Таблица 11 Исходные данные для факторного анализа показателей рентабельности продаж

С помощью метода цепных подстановок определяется влияние изменений рентабельности продаж за счет факторов изменения выручки от продажи продукции и себестоимости. Исходные данные для факторного анализа изменения рентабельности продаж приведены в таблице 11. Как видим, рентабельность продаж по сравнению с предыдущим периодом снизилась на 0,03 процентных пункта. На это отклонение оказали влияние два фактора: изменение объема продаж и себестоимости. Для выявления количественного влияния каждого фактора на конечный результат необходимо вычислить условный показатель рентабельности при отчетной выручке от продажи (Вр1 ) и базисной себестоимости (Сп0): Rусл = (Вр1 – Сп0) / Вр1 * 100 = (3297067 - 2243215) / 3297067 * 100 = 31,96 % 1. Влияние фактора изменения объема продаж на уровень рентабельности продаж: ∆Rпр1 = Rусл – Rпр0 = 31,96 – 4,90 = 27,06 % 2. Влияние фактора изменения себестоимости на уровень рентабельности продаж: ∆Rпр2 = Rпр1 – Rусл = 4,87 – 31,96 = -27,09 % 3. Сумма факторных отклонений дает общее изменение рентабельности продаж за период: ∆Rпр = ∆Rпр1 + ∆Rпр2 = 27,06 – 27,09 = -0,03 % Результаты факторною анализа показали, что повышение себестоимости единицы продукции оказало на уровень рентабельности наибольшее влияние, чем рост объема продаж. ГЛАВА 3. ПУТИ УВЕЛИЧЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1. Мероприятия по увеличению прибыли предприятия Существует три основных метода повышения прибыли: Снижение себестоимости производимой продукции. Повышение объема реализации продукции. Увеличение цен на продукцию. Проанализируем все методы применительно к предприятию ОАО «НефАЗ». 1. Снижение себестоимости производимой продукции. На основе данных таблицы 8 руководству ОАО "НефАЗ" можно предложить следующие мероприятия по снижению себестоимости. В первую очередь нужно обратить внимание на материальные затраты. Являясь материалоемким данное предприятие может достигнуть наибольшего снижения себестоимости именно за счет снижения материальных затрат. На предприятии на крайне низком уровне находится нормативная база. А также допускаются случаи заключения договоров на поставку товароматериальных ценностей по повышенным ценам. Поэтому следует: привести в соответствие нормы расхода материалов по изделиям с действующими техпроцессами и расцеховками; разработать и утвердить технологические нормы времени по моделям на детали и узлы; установить контроль за изменением норм расхода материалов, покупных комплектующих изделий в соответствии с рационализаторскими предложениями и развитием технологии в отрасли; при заключении договоров на приобретение товароматериальных ценностей величина их удорожания не должна превышать уровни, предусмотренные бизнес - планом. Следующей статьей затрат, на которую следует обратить внимание является заработная плата. На предприятии практикуется работа основных рабочих во внерабочее время, что ведет к перерасходу по фонду заработной платы. Поэтому необходимо: запретить без приказа директора организацию работ рабочих основного и вспомогательного производства во внерабочее время; повышать квалификацию рабочих, что приведет к повышению производительности труда; снижать трудоемкость производства, это приведет к тому, что рост производительности труда будет обгонять повышение средней заработной платы рабочих. Также следует обратить внимание на общепроизводственные и общехозяйственные расходы. Значительные средства расходуются на проведение необоснованных реконструкций и ремонтов служебных помещений. Не рационально, без полной отдачи используется сложная современная оргтехника, число которой постоянно растет. В связи с этим следует: разработать план капитального ремонта производственных зданий и сооружений по цехам, запретить ремонт помещений завода сверх установленных объемов и экстренных случаев; принимать на работу специалистов по работе с оргтехникой, а также проводить курсы для уже работающих. Поскольку потери от брака на предприятии возмещают виновники, то остается последняя группа затрат, по которой можно снизить себестоимость - это коммерческие и прочие расходы. В 2003 году по этой статье была достигнута экономия, но в 2004 году данные затраты увеличиваются на 4860 тыс. руб. В данном случае следует предложить: установить контроль за соблюдением лимита по услугам связи, командировочным и транспортным расходам по всем подразделениям завода, а также за эффективным их использованием; проводить более обдуманную рекламную компанию, сделать ее более эффективной, при этом добившись ее удешевления. Повышение объема реализации продукции. Повысить объем реализации можно после досконального изучения рынка сбыта и нахождения новых покупателей продукции. Такое повышение возможно, во-первых за счет снижения запасов готовой продукции на складах предприятия, а во вторых, за счет введения предприятием в 2006 г. новых производственных мощностей (закупка оборудования) и повышения объёма выпускаемой продукции. 3. Увеличение цен на продукцию. Этот метод является самым рискованным из перечисленных, поскольку повышение цены может понизить спрос на продукцию или повлечь за собой переход на потребление продукции предприятий конкурентов. 3.2. Совершенствование управления прибылью в условиях рыночной экономики Учитывая наличие проблем управления прибылью и рентабельностью производства, подход к механизму управления должен носить комплексный характер. В первую очередь, это непосредственно связано с эффективным управлением операционной системы в целом, то есть системы обеспечения производства продукции предприятия. От руководителя требуется прежде всего умение эффективно вести дело, то есть увеличивать прибыль. Известны две основные возможности увеличения прибыли: первая - наращивание объема выпуска и реализации товаров, вторая - уменьшение издержек. В наших условиях, когда практически на каждом предприятии имеются малорентабельные, убыточные производства, первый путь кажется нереальным. Однако, тщательный экономико-организационный анализ может подсказать выход даже из такого тупикового положения. При неизменных экономических условиях легче было планировать и прорабатывать программу. Все функции по реализации программы перекладывались на предприятия. Однако многое меняется и предприятие находится в динамических условиях, постоянно изменяться. Проанализировав ситуацию, необходимо создавать программу в комплексе для ее лучшей реализации. Главный упор делается на конкретное совершенствование хозяйствования, особенно на тех участках, которые приносили убыток (или были малорентабельны). В противном случае следует поставить вопрос об их ликвидации. Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам. В то же время , недостаточно обеспечить только прибыльность предприятия. Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Выживание предприятия все чаще обуславливается действием факторов более досрочного порядка, нежели просто экономия на каких-либо видах прямых или накладных расходов. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, увеличение доходов, чем собственно управлению производством с целью снижения издержек. Так как нужды и запросы потребителей быстро распространяются по всему свету, то они становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре; руководство предприятия, если оно стремится к преуспеванию на рынке, должно неукоснительно следовать правилу: делать прежде всего ставку на увеличение доходов, а не на снижение издержек (хотя они и взаимосвязаны). Таким образом, в настоящее время необходимо, чтобы руководство предприятием не столько на получение максимальной прибыли, сколько на получение максимального дохода. Как же упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях незамедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия. Современное производство должно соответствовать следующим параметрам: 1. Обладать большой гибкостью, способностью быстро менять ассортимент изделий, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство. 2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда. 3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выпускать хорошую продукцию, необходимо еще думать об организации послепродажного обслуживания, о предоставлении потребителям дополнительных фирменных услуг. 4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом. Особой проблемой является и повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю. Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок. Осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а следовательно и прибылью. При рассмотрении прибыли сталкиваются интересы различных сторон: государства, которое рассчитывает на рост производства и реализацию продукции, увеличение прибыли, что означает нарастание налоговых отчислений в казну; трудового коллектива, который рассчитывает на свою долю прибыли; банков, которых беспокоит платежеспособность фирмы, возвратность полученных ссуд и обеспечение представления новых; руководства предприятия, стремящегося как можно большую часть прибыли оставить нераспределенной, в качестве ресурса, резерва, позволяющего укреплять основы самофинансирования. Руководителю придется так планировать распределение прибыли, чтобы не нанести ущерба ни одной стороне, и в тоже время обеспечить благосостояние предприятия. На деятельность предприятий должно большое внимание оказывать гибкое государственное регулирование с использованием экономических рычагов. В странах Запада государство воздействует на них через систему стимулирующих мер. Ускоренная амортизация обеспечивается за счет уменьшения налогооблагаемой прибыли. Этим методом государство регулирует рентабельность в различных секторах экономики. Наиболее быстрая амортизация предусмотрена в передовых отраслях индустрии. Помимо прочего, такая политика подталкивает предприятия к ускоренному обновлению основного капитала, оборудования, выпускаемой продукции. Оборот производственных фондов есть непрерывный, периодически повторяющийся процесс, в результате которого авансированная стоимость полностью возвращается к своей исходной форме. В результате обеспечивается процесс воспроизводства. Скорость оборота измеряется числом его оборотов, совершаемых в течение года. Его ускорение означает сокращение времени производства или времени обращения и свидетельствует о повышении эффективности используемого капитала. Кроме того, ускорение влияет на: прибыль в сторону ее повышения, на снижение себестоимости продукции и повышение рентабельности производства. Таким образом, к основным факторам, влияющим на прибыль относятся: 1. Конкурентоспособность выпускаемой продукции, в силу того, что предприятие должно существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают предприятию возможность выжить на рынке и получить доход. 2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта. 3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей. 4. Разработка мер по улучшению выпускаемой продукции, способность предприятия дать потребителю товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства. Все эти факторы являются важными для эффективного функционирования предприятия, только с их помощью предприятие сможет получить максимальную прибыль. Однако, ведущим является производство товаров более высокого качества, иными словами, удовлетворение на потребности потребителей и определение набора товарных групп, наиболее предпочтительных для успешной работы на рынке. Товар, спрос на который существует, считается рентабельным и будет приносить предприятию больше дохода, а высокий уровень рентабельности при наличии свободной конкуренции служит символом для перелива капиталов и вложения средств в отрасли с более высокой нормой прибыли (рентабельности). Для рынка неприемлемы регулируемые цены, но уровнем рентабельности монополистов производителей, их можно регулировать. Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на результат предприятия, поскольку позволяет из стихийного получения доходов перейти к регулируемым доходам. Управление прибылью должно носить государственный характер. Необходима четко проработанная налоговая политика государства, так как она является необходимым инструментом проводимой реформы. Налоговая система должна быть гибкой, стимулировать развитие передовых, эффективных производств, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. С целью совершенствования экономического механизма управления прибылью необходимо: 1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий. 2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала. 3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю. 4. Снижение непроизводительных расходов и потерь. 5. Внедрение в практику оперативного учета затрат на производство продукции. 6. Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 7. Совершить перенос акцентов в управлении прибылью на управление доходом предприятия. Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии. ЗАКЛЮЧЕНИЕ Таким образом, прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие. Для реальной оценки уровня прибыльности предприятия провели анализ прибыли и рентабельности, а также выявили основные факторы, повлиявшие на изменение прибыли и рентабельности. В 2004 году по сравнению с 2003 годом увеличилась доля прибыли от продажи продукции на 220,73 %, а в 2005 г. по сравнению с 2004 г. на 42,54 % от прочих операционных и внереализационных доходов, а также от процентов к получению. Отрицательной оценки заслуживает увеличение доли прочих операционных и внереализационных расходов и уменьшение в обороте доли чистой прибыли. Хотя надо заметить, что в 2004 г. доля прочих операционных расходов и чистой прибыли были увеличены. Факторный анализ изменения прибыли от продаж показал, что она увеличилась только за счет изменения объема продаж (+16832,7,7 тыс. руб.), уменьшения коммерческих расходов (11404 т.р.) и роста цен на товары (работы, услуги) (+326946 тыс. руб.). Остальные факторы — увеличение себестоимости продаж, управленческих расходов, а также изменение структуры продаж — привели к понижению прибыли от продаж на общую сумму 323978,7 тыс. руб. Приведенные расчеты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. В 2004 году по сравнению с 2003 годом затраты предприятия возросли на 359620 тыс. руб., или на 16,69 %, а в 2005 году по сравнению с 2004 годом – на 703942 тыс.руб., или на 28 %. Абсолютное повышение затрат произошло почти по всем экономическим элементам. Наибольший темп роста в 2003 году отмечен по прочим затратам и затратам на оплату труда, а в 2005 году – по материальным затратам, амортизации и отчислениям на социальные нужды. Хотя в 2005 году произошло уменьшение прочих затрат на 37,7 %. В 2004 году по предприятию наблюдается ухудшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2004 году прибыли меньше, чем в 2003 году. Если раньше каждый вложенный в имущество рубль приносил 2,98 коп. прибыли, то в 2004 году — 1,43 коп. А в 2005 году - 1,44 коп. Рентабельность собственного капитала повысилась как за 2004 год, так и за 2005 года на 0,04 процентных пункта. Рентабельность продаж по чистой прибыли уменьшилась. Причиной отрицательных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Уменьшение рентабельности продаж может означать снижение спроса на продукцию, ухудшению ее конкурентоспособности. На уровень и динамику показателей рентабельности оказывают влияние факторы, формирующие прибыль предприятия: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию продукции. Результаты факторного анализа показали, что повышение себестоимости единицы продукции оказало на уровень рентабельности наибольшее влияние, чем рост объема продаж. Проведенные исследования позволяют дать некоторые рекомендации по увеличению прибыли предприятия: провести мероприятия по оптимизации ценовой политики; провести мероприятия по снижению материальных затрат (за счет конструкторско – технологических мероприятий, снижения затрат на закупки ТМЦ); увеличить объемы производства и реализации; провести мероприятия по снижению затрат на оплату труда (за счет трудоемкости и численности); расширение рынка продаж и др.; рациональное управление денежными потоками (приводит к повышению уровня финансовой гибкости предприятия, повышению ликвидности баланса предприятия, созданию надежной базы для оценки эффективности работы структурных подразделений предприятия, возможность высвобождения денежных ресурсов для инвестирования их в более доходные объекты при относительно невысоких расходах на обслуживание долга); следить за соотношением дебиторской и кредиторской задолженности, т.к. значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования; повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю; Выполнение указанных выше рекомендаций позволит увеличить прибыль, пополнить собственный оборотный капитал и достичь, более оптимальной структуры баланса. ЛИТЕРАТУРА 1. Абрютина М.С. Анализ финансово экономической деятельности предприятия. – М.: Дело и Сервис, 1998. 2. «Анализ хозяйственной деятельности» / Под ред. В.И.Стражева. - М.: Высшая школа, 1998. 3. Артеменко В.Г. «Финансовый анализ». М.: Изд. «ДИС», 1999. 4. Баканов М.И. Шеремет А.Д. Методика экономического анализа. – М.: Финансы и статистика, 2000. 5. Донцова Л.В. , Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: изд – во «Дело и Сервис», 2001. 304 с. 6. Ермолович Л.Л. Анализ финансово хозяйственной деятельности предприятия. – Минск: БГЭУ, 2001. 7. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998. 8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. 9. Крейнина М.Н. Финансовое состояние предприятия. М.: ИКЦ «ДИС», 1997. 10. Курс экономического анализа / Под ред. М.И.Баканова и А.Д.Шеремета. – М.: Финансы и статистика, 1997. 11. Любушин Н.П., Лещева В.Б. Анализ финансово экономической деятельности предприятия. – М.: ЮНИТИ, 1999. 12. Пясталов С.М. Анализ финансово хозяйственной деятельности предприятия. – М.: Мастерство, 2001. 13. Савицкая Г.В. «Анализ хозяйственной деятельности». - Минск: ООО «Новое знание», 2001. 14. 14.Сорокин А.А. Экономический анализ: Учеб. пособие. – М.: ГИНФО, 2000. – 240 с. 15. Экономический анализ / Под ред. Л.Т.Гиляровской. – М.: ЮНИТИ – ДАНА, 2001. – 527 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |