|

Контрольная работа: Анализ культурной, правовой, экономической и технологической среды Франции и ИталииКонтрольная работа: Анализ культурной, правовой, экономической и технологической среды Франции и ИталииСодержание 1. Анализ культурной, правовой, экономической и технологической среды анализируемых стран (Франция, Италия) 2. Организация международного бизнеса Список использованных источников 1. Анализ культурной, правовой, экономической и технологической среды анализируемых стран (Франция, Италия) Краткий обзор Италии. Италия находится в самом центре Средиземного бассейна, на перекрестке торговых путей между Западом и Востоком. Северная Италия находится в более выгодном, чем Южная положении, так как имеет возможность осуществлять внешние экономические связи и по сухопутным и по морским дорогам. Анализируя статистику о приросте и миграции населения, можно сделать вывод, что Италия представляет собой далеко не самую благополучную страну. Среднегодовой прирост населения имеет тенденцию к сокращению. Такая тенденция обусловлена, прежде всего, нарастанием диспропорций между развитием северной и южной частей страны. В целом, для Италии постоянно характерна массовая эмиграция. Ежегодно ее покидают десятки тысяч человек. Это происходит вследствие тяжелых условий жизни крестьянства, безработицы и низкой заработанной платы рабочих. Одним из главных факторов, оказавших влияние на формирование модели итальянской экономики, была запоздалая индустриализация, что определило Италию как слабого партнера на быстроразвивающемся европейском рынке. Реакцией на такую слабость экономики выступило государство, принявшее активное участие в воспроизводственном процессе. Компенсируя своими ресурсами инвестиционную слабость национальной буржуазии, государство создавало первые предприятия тяжелой и военной промышленности, расширяло транспортную сеть. Существенная роль государственного сектора и крайняя степень монополизации экономики - таковы болезни итальянской экономической жизни. Имея индустриальную специализацию и сырьевую зависимость, экономика страны характеризуется более низкими показателями развития, чем экономики других стран-лидеров. В международной торговле страна специализируется на экспорте продукции отраслей легкой и тяжелой промышленности. Импорт же в основном представлен сырьевыми статьями, а также ввозом продукции наукоемких отраслей. На внутреннем и внешнем рынке итальянская продукция традиционных отраслей постепенно теряют свою конкурентоспособность, и вытесняется продукцией из третьих стран, которая отличается сравнительно низкой стоимостью. Отрицательное влияние на баланс оказывает снижение инвестиционного потока в страну, которое вызвано отсутствием у инвесторов видения перспективности итальянской экономики. Из страны выбывает коренное население в поисках лучших условий жизни и труда, но с другой стороны Италия страдает от наплыва мигрантов из развивающихся азиатских и африканских стран. Италия затрачивает сравнительно малое количество средств на развитие науки и техники, современных высокотехнологичных отраслей. Отсутствие инвестиций в инновационную сферу в дальнейшем может обеспечить Италии глубокую стагнацию и экономический спад. Правительство же в состоянии провести структурные преобразования только при безоговорочном единстве всей политической системы, которая на сегодняшний день весьма стратифицирована. Современная экономика. На сегодняшний день важное место в социально-экономической структуре страны принадлежит кооперативному сектору, который занимает промежуточное положение между государственным и частным предпринимательством. Его позиции укрепились. Расширению кооперативного сектора способствовал переход в его состав части частных и государственных компаний, оказавшихся на грани банкротства. Проблема дисбаланса развития регионов страны не решена и по сей день. Различные правительства неоднократно принимали ”программы развития Юга”, однако безработица там по-прежнему достигает 20%. В связи с этим в Италии существует определенная доля сепаратистских настроений, некоторые мелкие партии предлагают программы отделения Севера от Юга. Уровень безработицы постепенно снижается, но все еще остается на достаточно высоком уровне - около 9,1%. Проблема остается в вышеуказанной диспропорции: рост занятости на севере и в центре, и снижение на юге. При этом на юге в неформальном секторе остается почти половина трудоспособного населения. В целом экономическая политика Италии до сих пор находится под сильным влиянием кейнсианской школы, несмотря на растущую в мире и внутри страны популярность неоклассических концепций. Пересмотр национальной экономической политики через призму монетаристских идей происходит очень медленно с середины 70-х годов. Изменения происходят не быстрыми темпами, и в первую очередь под воздействием внешнего фактора. Именно попытки встроиться в контекст общеевропейской политики будет определять развитие Италии в ближайшие годы. Место в мировом экспорте. Италия - страна, активно вовлеченная в международные торговые отношения. Экспорт Италии дает около 19% ее валового дохода, но с другой стороны Италия импортирует достаточно много необходимого ей сырья, товаров и услуг. За последние два десятилетия в Италии наблюдается устойчивая тенденция к снижению экспорта и увеличению импорта, что отрицательно сказывается на сальдо внешнеторгового баланса и экономике в целом. Структура экспорта Италии типична для аграрно-индустриальной страны. Продукция отраслей легкой и тяжелой промышленности, сырье первичной обработки явно доминируют в структуре ввозимых в Италию товаров. Это обусловлено запоздалым развитием экономики. Наибольшая доля Итальянского экспорта приходится на страны Евросоюза и США. Ведущее место занимает Германия, в основном закупающая сельскохозяйственную продукцию - ее доля составляет 34,4% от общего объема экспорта. Особое место занимают отношения Италии с США. На США приходится 9,7% итальянского экспорта и 5% импорта. Но эти показатели значительно сократились после распада СССР. Все вышеприведенные тенденции обусловлены недостаточно развитой структурой Итальянской экономики. Итальянские производители говорят, что Италия “застряла в середине между Европой и Азией. Азиатские товары из-за низкой стоимости рабочей силы постепенно теснят продукцию итальянской индустрии, в то время, как соседние развитые страны все больше внимания уделяют высокотехнологичным наукоемким производствам. Правительство Италии осознает серьезность стоящей перед страной проблемы. Структурная перестройка экономики невозможна без ее демонополизации. Доступ к государственной поддержке экспорта имеют только крупные предприятия, и система распределения этой поддержки является негибкой и неэффективной. Структура импорта. Италия импортирует большое количество продукции, так как с одной стороны имеет достаточно ограниченную ресурсную базу, с другой - слабое развитие современных наукоемких отраслей. Сырье и минералы являются одной из важнейших статей международных расходов Италии. 90% в этой категории составляют закупки сырой нефти и природного газа. Италия пытается снизить свою зависимость от нестабильного рынка нефти путем увеличения доли природного газа в общем объеме импортируемых энергоносителей. Уже в 1994 году 49% выработанной электроэнергии было произведено на основе природного газа. Основными сферами использования этого природного ресурса являются обрабатывающая промышленность, электроэнергетика а также отопление жилищного сектора. В этом аспекте у Росси есть большие перспективы для сотрудничества с Италией, так как РФ является одной из ведущих стран по разведанным запасам природного газа. Как и в ситуации с итальянским экспортом, наибольшую долю в импорте Италии имеет Германия. Эта страна экспортирует в Италию в основном продукцию химической индустрии, электронику, высококачественные автомобили и прочие моторные средства. В целом импорт Италии из Еврозоны уже на протяжении нескольких лет остается стабильным, давая ежегодное приращение на 0,5% - 1%. В последнее десятилетие Италия наращивает импорт продукции из стран ОПЕК, в основном энергоносителей и другого сырья. Но это не сказывается негативно на платежном балансе международной торговли с этими странами, так как экспорт в регионы ОПЕК возрастает пропорционально. В целом, объем итальянский импорта возрастает незначительно. В основном этот показатель зависит от колебаний внутреннего спроса итальянских потребителей и производителей, который, в свою очередь, тесно взаимосвязан с уровнем цен на сырье. Однако нарастающая экспансия из стран Азии может изменить ситуацию уже в самое ближайшее время. Участие в международных организациях. Италия является участницей 74 международных организаций, из которых в одной страна имеет статус гостя, в трех - наблюдателя, а в остальных является полноправным членом. Большинство из них являются дочерними организация таких крупнейших международных институтов как ООН, МВФ, ОЭСР. Поэтому имеет смысл рассмотреть только основные международные организации, играющие ключевую роль в политике и экономике Италии. Италия была одной из стран-основателей Европейского Экономического Сообщества - теперь Европейского Союза (ЕС). В 2003 г. Италия председательствует в Евросоюзе. В целом, интеграция в европейское сообщество сказывается положительно на экономике Италии. Маастрихтские требования вынудили правительство страны провести ряд серьезных реформ, в результате чего наблюдается значительное снижение инфляции. Также низкие процентные ставки и сильная единая валюта не позволяют разразиться валютно-экономическому кризису, как это зачастую случалось во время хождения лиры. Если раньше Итальянское правительство зачастую использовало девальвацию для вывода экономики из кризиса, а потом страдала от непомерного внешнего долга и инфляции, то теперь экономическое положение страны зависит от макроэкономической ситуации в Еврозоне в целом. Италия активно поддерживает Организацию Объединенных Наций и ее действия в области международной безопасности. Италия активно участвовала в миссии ООН по поддержанию мира в Сомали, Мозамбике, и Восточном Тиморе и обеспечивает необходимую поддержку НАТО и действий ООН в Боснии, Косове, и Албании. Италия является страной-членом Организации Экономического Сотрудничества и Развития (ОЭСР). Общего Соглашения по Тарифам и Торговле и Мировой Торговой Организации (ГАТТ/ВТО), Организации безопасности и сотрудничества в Европе (ОБСЕ). Вступление в ВТО имеет двойственное значение для экономики Италии. С одной стороны это позволяет итальянским экспортерам расширить свои рынки сбыта, но объективная ситуация показывает, что конкурентоспособность итальянских товаров невелика. Сферы высоких технологий занимают товары из других стран Европы и США, а традиционная промышленность испытывает серьезную конкуренцию со стороны дешевых товаров из стран Азии. В связи с этим, возможным благом для Италии может являться усиление протекционизма и антидемпинговых мер. Но со вступлением в ВТО Италия частично утратила самостоятельность принятия решений в этой отрасли. Становится очевидным, что другие страны-члены ВТО будут выражать явный протест против введения Италией дополнительных ограничений на импорт, так как не захотят потерять достаточно богатый итальянский рынок. Участие в международном обмене технологиями и разделении труда. Как уже отмечалось ранее, развитие Италии в области инноваций отличается крайне замедленными темпами. Считается, что у Италии осталось максимум от 24 до 36 месяцев, чтобы переориентировать экономику в современном направлении. Если же Италия не предпримет никаких мер по структурной перестройке экономики, ее ожидает стагнация или упадок в течение следующего десятилетия. В Италии отсутствуют условия для создания высокоэффективной научной среды. Страна занимает 45 место из 49 стран, которые строят систему образования соответствующую нуждам высококонкурентной экономики”. Положение школ и высших учебных заведений остается плачевным. Подавляющее большинство образовательных учреждений не оснащено современными компьютерными технологиями. Также непомерно раздутый государственный сектор тормозит развитие технологий. Многие фирмы находят правила вступления на рынок не до конца ясными, что удерживает их от инвестирования в инновационный прогресс. Особенно тяжелая ситуация складывается на рынке телекоммуникаций, где подавляющее большинство компаний принадлежит премьер-министру Берлускони. Тесная связь с государственными структурами позволяет монополиям ограничить доступ на рынок новым компаниям, что снижает стимулы к развитию у них самих. Отсутствует система взаимовыгодного сотрудничества между научными институтами и предприятиями, поэтому технологии “зависают” на уровне проектных разработок. Массовая иммиграция молодых ученых и аспирантов за рубеж также снижает научный потенциал страны. Италия занимает последнее место среди стран Евросоюза по доле расходов на НИОКР в ВВП. Не существует льгот и субсидий для фирм, инвестирующих в венчурный капитал. Вместо этого компании несут тяжелейшее налоговое бремя и преодолевают высокие административные барьеры. Это имеет следствием несоответствие между спросом и предложением на рынке рабочей силы, особенно в среде молодых специалистов, что и вызывает упомянутую выше миграцию. Таким образом, Италия не имеет значимого места в международном обмене технологиями и рискует превратиться в страну-импортера готовых технологий, что характерно для стран третьего мира. Следовательно, если Италия упустит новую волну экономического развития, ее место в международном разделении труда может существенно сдвинутся в сторону ухудшения. Занимая неопределенное положение между развивающимися и развитыми экономиками, Италия рискует остаться на узкой нище производства индустриальной продукции. Безусловно, такие отрасли итальянской экономики как туризм, производство обуви, которая известна всему миру своим качеством, индустрия моды, изделия деревообрабатывающей промышленности, в частности мебель, - все эти производства не встретят серьезной конкуренции в обозримом будущем. Однако, значительная доля отраслей может понести серьезный ущерб из-за обостряющейся международной конкуренции. Снижение конкурентоспособности товаров в связи с отсутствие технического прогресса крайне отрицательно скажется на ВВП Италии и уровне благосостояния страны в целом. Краткий обзор Франции. Можно утверждать, что созданная во Франции модель развития, основанная на более высоких налогах и социальном обеспечении, значительной степени участия государства в экономике, принесла стране множество положительных результатов. Франция производит свыше 5% мирового ВВП, занимая по этому показателю 4-е место в мире и уступая лишь США, Японии и Германии. По удельному весу в мировом промышленном производстве Франции отведено 5-е место в мире, по доле в мировом экспорте - 4-е. В 2001 г. Франция вышла на 2-е место по экспорту прямых иностранных инвестиций и на 3-е место по их импорту. Во многом благодаря высокоразвитой системе социального страхования, которая основывается на принципе перераспределения доходов, французское общество остается одним из самых однородных и наименее несправедливых. Население Франции может в действительности гордиться одним из самых высоких уровней жизни на планете. По показателю индекса развития человеческого потенциала, который рассчитывается на основе средней продолжительности жизни, уровня образования и уровня жизни, Франция занимает 12-е место. И неудивительно, ведь уровень грамотности взрослого населения во Франции составляет 99%, а по показателю средней продолжительности жизни женщин (82,7 года) Франция занимает лидирующее положение среди всех европейских стран. Однако за всем этим скрывается огромное количество внутренних, и что самое главное, нарастающих проблем и противоречий. В частности, высокая продолжительность жизни населения приводит к увеличению числа пожилых людей по отношению к экономически активному населению. На фоне сокращения рождаемости, уровень которой уже сегодня невысок и составляет 1,89 ребенка на 1 женщину, этот процесс привел к возникновению дефицита фондов социальной защиты, и многие специалисты высказывают очень серьезные опасения, в частности, применительно к пенсионной системе. Если прогнозы демографов оправдаются, то доля населения старше 60 лет увеличится с сегодняшних 20% до 30% к 2040 г. В результате, вместо двух работников, отчисляющих средства для одного пенсионера, останется только один. Такая ситуация может быть разрешена в случае, если сам механизм формирования пенсионных фондов будет изменен, т.е. если на смену французской модели «солидарности поколений» придет так называемая «англосаксонская» модель формирования накопительных фондов. Однако «англосаксонская» модель исторически ненавистна французам, в связи с чем, ставится под вопрос разрешение этой проблемы. Кроме того, оборотной стороной высоких социальных расходов являются высокие налоги. В настоящее время уровень обложения корпораций во Франции - один из самых высоких в Европе (42% против 35% в среднем по Европе и 26% - в Великобритании). Все это отрицательным образом сказывается на конкурентоспособности французских предпринимателей. Не стимулируют высокие налоги и развитие отраслей «новой экономики», где специализация Франции не слишком четко проявляется. Однако применение именно новых технологий, безусловно, будет быстро расширяться как в промышленности, так и в сфере услуг. Показательный пример: в 1997 году Великобритания вытеснила Францию со 2-го места в мире по экспорту услуг. Отрицательно влияние высоких налогов и на инвестиционный климат во Франции, который гораздо менее привлекателен, чем в США и Великобритании с их «англосаксонской» моделью развития. Кроме того, существует вероятность падения и того уровня инвестиционной привлекательности, который достигнут в настоящее время. Так, после проведения налоговой реформы в Германии многие аналитики стали оптимистически предсказывать, что «вскоре эта страна может догнать американцев по уровню инвестиционной привлекательности». Высокое социальное обеспечение, поощрение матерей оставаться дома, а работников старше 50 лет уходить на пенсию привели к формированию исключительно негибкого рынка труда. Результатом является высокий уровень безработицы (9,1% против среднеевропейского 8,4%), особенно среди молодежи. Сегодня только 30% французов моложе 30 лет имеют постоянную работу. Неудивительно, что за последние годы свыше 2 млн. молодых французов уехало в США и Великобританию. А власти чтобы поддержать стабильную демографическую ситуацию, компенсируют этот отток за счет иммиграции. Уже сегодня во Франции каждый 12-й житель является выходцем из мусульманского государства. Однако, иммигранты сегодня не источник благосостояния для страны, а лишь потребители социальных благ. Вызвано это, прежде всего, иммиграционной политикой, в которой в последнее время делался акцент на приеме мигрантов по гуманитарным соображениям, что привело к формированию экономически нерационального состава иммиграции, в котором преобладают низкоквалифицированные группы населения, не востребуемые рынком. Кроме того, как правило более многодетные, чем французы, иммигранты получают больше семейных и других социальных пособий, что не стимулирует их работать на благо и процветание Франции. Экономический и демографический кризисы - два лица гораздо более серьезного явления, которые многие исследователи называют кризисом французской идентичности. Он заключается с том, что, с одной стороны, дальнейшее сохранение французской модели с ее высокими налогами, значительным участием государства и негибким рынком труда, грозит Франции потерей лидирующих позиций, но, с другой стороны, французам ненавистна сама мысль отказа от этой модели в пользу американской, особенно тем из них, кто помнит слова де Голля. Тем не менее, в настоящее время Франция нуждается в форсировании производства наукоемкой продукции (процент покрытия импорта экспортом по данной категории товаров во Франции ниже, чем в однотипных европейских странах) и увеличении расходов на НИОКР, что позволит в полной мере реализовать большой, но не используемый на полную мощность, научный потенциал. Для этого необходимо, прежде всего, уменьшить долю государства в экономике и способствовать увеличению числа именно частных инновационных фирм, повышать конкурентоспособность наукоемкой продукции посредством снижения налогов и социальных отчислений. Это одновременно поможет минимизировать отрицательные последствия от участия в европейской интеграции и максимизировать положительные. Т.е. фактически необходимо приблизить французскую модель развития к более либеральной американской модели. Таким образом, чтобы создать противовес американской мощи, Франции волей-неволей придется использовать «оружие своего врага» - в век глобализации и интеграции оно оказалось явно более эффективным. А сохранять идентичность можно и в культуре. Основные показатели экономического развития. В XXI век Франция вступила, обладая одной из самых мощных экономик. Она производит свыше 5% мирового ВВП, занимая по этому показателю четвертое место в мире и уступая лишь США, Японии и Германии. По уровню ВВП на душу населения и удельному весу в мировом промышленном производстве Франция занимала 5-е место в мире, по доле в мировом экспорте - 4-е. При этом французская экономика представляет собой «экономику услуг», доля которых в ВВП составила 71%. Этот показатель соответствует аналогичным показателям по США и Великобритании и превышает немецкий. На доли же промышленности и сельского хозяйства во Франции приходится 26% и 3%, соответственно. Франция является лидером по производству сельскохозяйственной продукции среди всех европейских стран. Кроме этого, высоко конкурентоспособными на мировой арене выступают такие сектора французской экономики, как транспорт и телекоммуникации, пищевая и фармацевтическая промышленности, банковские услуги, страхование, туризм и, конечно же, производство традиционных товаров роскоши (кожаные изделия, модная одежда, парфюмерия, вина и т.д.). Машиностроение, в частности, производство автомобилей, электроника, металлургия также относятся к числу наиболее развитых отраслей французской экономики. Важно отметить, что в последние годы темпы роста реального валового продукта и промышленного производства во Франции превышали соответствующие показатели в среднем по странам Еврозоны. Это наблюдалось на фоне более низких уровнях инфляции и государственного долга по сравнению с другими западноевропейскими странами. На фоне кризиса мировой экономики в целом Франция все еще сохраняет достаточно сильные позиции. Однако ее положение может ухудшиться, если внутренние противоречия, связанные кризисом «французской модели развития», не будут разрешены. В частности, среди французских бизнесменов и производителей господствует мнение, что экономическая формула Франции, основанная на более высоких налогах и социальном обеспечении, чем в большинстве стран, с фирмами которых они конкурируют, уже себя изжила. В настоящее время уровень обложения корпораций во Франции - один из самых высоких в Европе. В подавляющем большинстве стран на налоги уходит в среднем 35% валовой прибыли (в Великобритании, например, лишь 26%), во Франции же ставка налога на прибыль корпораций составляет 42%. Нигде в ЕС предприниматели не платят и столь высоких социальных взносов: они достигают 10% ВВП. Все это отрицательным образом сказывается на конкурентоспособности французских предпринимателей. Еще одной характерной чертой французской экономики является высокая степень участия государства, крупная доля государственной собственности. Хотя ряд существенных шагов для перехода к экономике, основанной преимущественно на рыночных механизмах, уже сделан. Еще правительство Л. Жоспена провело частичную или полную приватизацию ряда крупных предприятий, банков, страховых компаний. Но, тем не менее, доля государства во французской экономике по-прежнему высока. Государственные расходы превышают 53% ВВП, это гораздо выше среднего уровня в странах ОЭСР - 38%. Государство все еще обладает контрольным пакетом около 1500 компаний, в том числе таких французских гигантов, как «Франс телеком», «Эр Франс», «Электрисите де Франс», «Газ де Франс», «Рено». Государство остается доминирующим в сфере общественного транспорта, в оборонном секторе, продолжает контролировать цены естественных монополий, тарифы на услуги здравоохранения, цены на большинство аграрной продукции. По мнению многих специалистов, деятельность бизнеса по-прежнему излишне регламентирована, что в сочетании с высокой степенью бюрократизации и коррупции отрицательно сказывается на положении французских компаний в Европе. Важной особенностью экономического развития Франции является и высокая безработица, превышающая средний показатель по странам Еврозоны. Франция в контексте международной торговли. За последнее десятилетие Франции удалось успешно адаптировать свою внешнюю торговлю к новым условиям, прежде всего на европейском рынке. Экономика Франции стала не менее открытой, чем у ее торговых партнеров, сохранив при этом свою долю на рынке. В результате сейчас Франция занимает 4-е место в мире по экспорту товаров, уступая лишь США, Германии и Японии, и 3-е - по экспорту услуг, пропуская вперед только США и Великобританию. Основные статьи импорта - машины и оборудование, автомобили, энергоносители, авиатехника, продукция электронной промышленности, основные химические продукты, продукты питания, ткани, одежда. Многие из этих статей являются также и статьями экспорта, особенно сельскохозяйственные и пищевые продукты, автомобили и другие средства наземного транспорта, машины и оборудование, авиатехника, химические продукты, фармацевтические препараты и парфюмерно-косметическая продукция. К важным статьям экспорта относятся также оборудование для космонавтики и оружие. При этом Франция, не располагающая значительными запасами углеводородного сырья, является чистым импортером энергии. Для сокращения энергетической зависимости Франция проводила политику, направленную с одной стороны на контроль над потреблением энергии, с другой - на развитие ядерной энергетики. Важно отметить, что экспорт французских товаров преимущественно в европейские страны способствовал повышению их качества до уровня первоклассной продукции, усилению позиций в таких отраслях, как авиационная промышленность, автомобилестроение, производство напитков, фармацевтическая промышленность, и т.д. Но одновременно, специализация Франции не слишком четко проявляется в области новых технологий, применение которых, безусловно, будет быстро расширяться как в промышленности, так и в сфере услуг. Показательный пример: в 1997 году Великобритания вытеснила Францию со 2-го места в мире по экспорту услуг. Нерешенной проблемой остается и зависимость Франции от импорта оборудования: процент покрытия импорта экспортом по этой товарной группе все еще ниже, чем у однотипных европейских стран. Дальнейшее повышение конкурентоспособности французских изделий на мировом рынке зависит, в основном, от расширения деятельности национального бизнеса в новейших отраслях и от мероприятий государства по снижению тех издержек производства, которые находятся в его ведении. Следовательно, дальнейшая ориентация экономики Франции на высокие налоги и социальные отчисления (которые существенно увеличивают издержки) чревата ухудшением общей структуры экспорта Франции и его сокращением. Торговля Франции со странами, не входящими в ОЭСР, составляет лишь 22% в общем объеме внешней торговли. Таким образом, на фоне негативных тенденций в мировой экономике Франция удержала свои позиции на мировом рынке и имеет все шансы их улучшить при дальнейшем увеличении внимания к новейшим технологиям и рынкам, обладающим большим потенциалом роста. Политика Франции в области внешнеторгового регулирования. Франция сегодня играет одну из ведущих ролей в мировой экономике благодаря тому, что после 1945 г. она стала широко открытой для всего мира, отказавшись от давней традиции протекционизма. Французские предприятия, получая поддержку со стороны государственных органов, прилагают значительные усилия, чтобы расширить свое присутствие на самых динамичных рынках. Для содействия их торговой и финансовой экспансии за рубежом используются три основные рычага: многосторонние торговые переговоры, финансовая поддержка и информирование предприятий. Многосторонние торговые переговоры проводятся Европейским союзом, в частности, в целях выработки правил, необходимых для гармоничного развития торговли, в рамках ВТО, а также на региональном уровне. Финансовая поддержка оказывается, например, малым и средним предприятиям для содействия их выходу на международную арену. Кроме того, используется система прямого субсидирования экспорта сельскохозяйственной продукции. Страхованием экспортных кредитов во Франции занимается КОФАС (Французская компания по страхованию внешней торговли), которая за свой счет покрывает коммерческие риски во всех странах, а также политические риски в странах-членах ОЭСР, кроме Турции, при условии, что продолжительность риска не превышает три года. Информирование предприятий о внешних рынках осуществляется через Французский центр внешней торговли и сеть рассредоточенных по всему миру пунктов содействия экономическому развитию, которых в настоящее время насчитывается 166. Являясь основными "винтиками" французского механизма поддержки внешней торговли, эти пункты информируют и консультируют предприятия по двум ключевым аспектам экспортной деятельности: изучение рынка и внедрение на рынок. Заботясь больше о качестве, чем количестве выдаваемой информации, они стремятся создавать благоприятные условия для инвестирования или партнерства. С другой стороны, эти пункты играют важную роль в создании имиджа Франции и продвижении ее товаров благодаря воздействию на многочисленную аудиторию (представителей экономики, финансовой сферы или промышленности) в тех странах, в которых они расположены. Один из таких пунктов (CFME/ ACTIM) специализируется на продвижении французских технологий и продукции на международном рынке. С этой целью он, например, организует семинары, проводит работу по созданию благоприятных условий для официального участия Франции в специализированных выставках, приглашает во Францию из-за рубежа руководящих лиц, следит за публикацией в зарубежной прессе информации о французских технологиях и товарах. В общем можно говорить, что, как и в отношении импорта, так и в случае поддержки экспорта, на смену традиционным формам регулирования приходят более гибкие и менее заметные формы, действующие избирательно в отношении отдельных видов продукции. Место Франции в международном разделении труда. Франция, без сомнения, играет одну из крупнейших ролей в международном разделении труда. Ее доля в мировом экспорте товаров составляет 5,2%, а в мировом экспорте услуг еще больше - 5,5%. При этом как во французском сельском хозяйстве, так и в промышленности, и в секторе услуг, присутствуют отрасли, занимающие лидирующее положение не только в Европе, но и во всем мире. Высокоразвитая промышленность Франции занимает передовые позиции в мире в атомной энергетике, в некоторых видах транспортного машиностроения, в пищевой и химической отраслях. Французские инженеры - одни из лучших, что является доказательством не только развития высоких технологий, таких как ракетная программа «Ариан», но и развития менее технологичных производств, таких как покрышки «Мишелин» или автомобили «Рено». Кроме того, строительство также представляет собой одну из наиболее развитых отраслей промышленности Франции: 5 французских строительных компаний являются крупнейшими в Европе. Пищевая промышленность (преимущественно мясомолочная) занимает в ЕС 2-е место по экспорту производимой продукции, а такие компании как «Данон», «Нестле Франс» являются известными в любом уголке мира. Конечно же, описывая место Франции в международном разделении труда, нельзя не упомянуть о производстве косметики, модной одежды, ювелирных украшений. Приобрести продукцию под всемирно известными французскими торговыми марками «Шанель», «Ив Сен Лоран», «Жан-Поль Готье», «Диор» - признак хорошего вкуса, престижа, высокого положения в обществе. Одно из лидирующих положений занимает французская фармацевтика, являясь 4-й в мире по объему производства и 5-й - по объему экспорта. Но и это еще не все достижения французской промышленности. Франция является 3-м в мире крупнейшим экспортером автомобилей, а французский «Алкатель» занимает 4-е место по производству телекоммуникационного оборудования. Высоко конкурентоспособными на мировом рынке оказываются и французские компании, предоставляющие банковские, страховые, торговые услуги. Так, рыночная капитализированная стоимость акций на Парижской фондовой бирже составляет 50% от французского ВВП, что делает Париж 7-м по величине финансовым центром в мире. Страховой сектор во Франции занимает еще более высокую позицию - 4-е место в мире, при этом французская компания «Аха» является крупнейшей страховой компанией во всей Европе. Располагая мягким приятным климатом, живописной природой, богатейшим историческим и культурным наследием, Франция привлекает 71 млн. туристов в год, являясь при этом самой посещаемой страной на планете. По величине дохода, получаемого от туризма, Франция занимает 3-е место, уступая лишь США и Италии. Таким образом, на мировом рынке Франция является одним из сильнейших его участников, как по качеству, так и по количеству предлагаемых товаров и услуг, выступая в роли производителя широкого ассортимента аграрной и промышленной продукции, а также в качестве одного из крупнейших производителей услуг. 2. Организация международного бизнесаСП ООО «КонтрастСтрой» будет иметь филиалы во всех городах Республики Беларусь, а также во Франции с общей численностью сотрудников более 500 человек и иметь склады общей площадью более 6000 кв. м., а торговые площадки 1600 кв. м. К основным видам деятельности СП ООО «КонтрастСтрой» относятся оптовая и розничная торговля строительными и отделочными материалами. Оптовая торговля предприятия осуществляется с оптовых складов. Все погрузочно-разгрузочные мероприятия осуществляются механически при помощи автопогрузчика принадлежащего компании. Доля импорта в СП ООО «КонтрастСтрой» составляет порядка 40-50 %, остальная часть продукции закупается на прямую, у белорусских заводов производителей. Розничная торговля была организована сравнительно недавно и в данный момент занимает незначительную долю оборота, порядка 10-15 %. СП ООО «КонтрастСтрой» постоянно работает с клиентами, среди которых строительные коммерческие компании; строительные бюджетные организации; средние и мелкие торгующие компании; розничная торговая сеть. Организационную структуру предприятия можно представить следующим образом (рисунок 1).

Рисунок 1. Организационная структура управления СП ООО «КонтрастСтрой» Данная схема объективно отражает систему управления предприятием, из нее видно, что каждый отдел предприятия неотделимо связан с другими отделами и его самостоятельная работа не представляется возможным. Численность сотрудников СП ООО «КонтрастСтрой» насчитывает 87 чел. Все сотрудники компании имеют высшее или средне-специальное образование и длительный опыт работы в своей профессиональной сфере. Данный факт лишь подтверждает профессионализм сотрудников и способность коллектива в период кризиса принимать взвешенные рациональные решения. Анализ факторов успеха СП ООО «КонтрастСтрой» представлен в таблицах 1 - 4. Оценим факторы, которые определяют конкурентные преимущества СП ООО «КонтрастСтрой» (таблица 1). Таблица 1. Конкурентные преимущества (КП) СП ООО «КонтрастСтрой»

Далее оценим факторы, определяющие стратегический потенциал СП ООО «КонтрастСтрой» (таблица 2). Таблица 2. Стратегический потенциал (СП) СП ООО «КонтрастСтрой»

Стратегический потенциал СП ООО «КонтрастСтрой» находится на среднем уровне, поскольку оценка факторов стратегического потенциала составляет 3,13 при максимально возможных 6 баллах. Оценим факторы, определяющие условия бизнеса (таблица 3). Таблица 3. Факторы, определяющие условия бизнеса (УБ) СП ООО «КонтрастСтрой»

Оценим факторы, определяющие привлекательность отрасли (таблица 4). Таблица 4. Факторы, определяющие привлекательность отрасли (ПО) СП ООО «КонтрастСтрой»

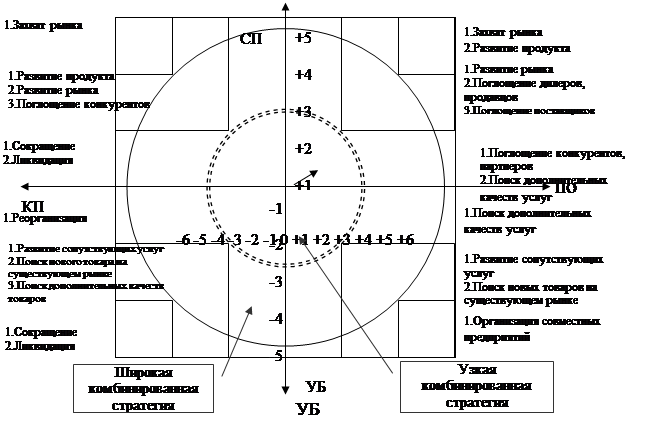

Координаты X и Y определяются следующим способом: X = (ПО + КП) - 6 Y = (СП +УБ) - 6 Х = (3,14 + 3,43) - 6 = 0,57 Y = (3,13 + 3,71) - 6 = 0,84 Полученные результаты наносятся на прямоугольную систему координат, в которой каждая из полуосей служит представлением общего критерия по группе. В координатах, характеризующих привлекательность отрасли и конкурентную позицию организации (рисунок 2), находят точку, которая соответствует позиции организации.

Рисунок 2. Возможные варианты стратегии бизнеса СП ООО «КонтрастСтрой» Позиция СП ООО «КонтрастСтрой» соответствует стратегии концентрированного роста, которая направлена на расширение предлагаемых для продажи товаров и (или) позиции в отрасли. Необходимо улучшить оказываемые услуги или расширить их перечень, не меняя при этом рынка, пытаясь, усилить свое положение в отрасли или перейти на другой рынок. К данному виду стратегий относятся: стратегия развития продукта, стратегия усиления позиции на рынке и стратегия развития рынка. Стратегия развития продукта предполагает рост за счет улучшения существующего или освоения нового продукта (прочей продукции). При реализации стратегии усиления позиции на рынке необходимо завоевать лучшие позиции, не изменяя ни рынка, ни продукта (в данном случае реализуемых товаров). Стратегия развития рынка заключается в поиске новых лучших рынков и их развитии. Позиция организации определяется как агрессивная. Агрессивная позиция характерна для привлекательных отраслей в стабильном окружении. Анализируемая организация имеет несомненное конкурентное преимущество и может сохранить его с использованием имеющегося финансового потенциала. Критическим фактором здесь является способность противостоять появлению новых конкурентов. Рекомендуемые стратегии: поиск кандидатов на поглощение в собственной и смежной отраслях, увеличение доли рынка, концентрация ресурсов на товарах, обеспечивающих наибольшее преимущество над конкурентами, оказание сопутствующих услуг. Изучение сильных и слабых сторон организации, ее возможностей и угроз со стороны окружения. Любая организация обладает сильными и слабыми сторонами. Проведем анализ, который позволяет выявить и структурировать сильные и слабые стороны нашей организации, а также потенциальные возможности и угрозы. Достигается это за счет того, что менеджеры должны сравнивать внутренние силы и слабости своей организации с возможностями, которые дает им рынок. Исходя из качества соответствия, делается вывод о том, в каком направлении организация должна развивать свой бизнес и в конечном итоге определяется распределение ресурсов по сегментам. Таблица 5. Анализ факторов внутренней среды СП ООО «КонтрастСтрой»

Матрица анализа сильных и слабых сторон СП ООО «КонтрастСтрой» представлена в таблице 6. Таблица 6. Матрица анализа сильных и слабых сторон СП ООО «КонтрастСтрой»

Из матрицы анализа слабых и сильных сторон видно, что слабые стороны предприятия преобладают над сильными. Надо отметить, что самыми проблемными факторами являются те, которые расположены в верхнем левом углу матрицы - проблемной области, это - 1.4., 2.1., 3.2., 3.4., 4.2., 1.5., 4.3., 1.6., 4.1., 4.4. Итог анализа деятельности СП ООО «КонтрастСтрой» приведен в таблице 7. Таблица 7. Итог анализа деятельности СП ООО «КонтрастСтрой»

Выводы: показатели в сфере маркетинга выявили угрозы, которые могут стать критическими для организации, необходимо скорейшее изменение сложившейся ситуации. Необходимо отметить, что к сильным сторонам относится финансовая стабильность СП ООО «КонтрастСтрой». Существенный минус в торговом факторе - недостаточный ассортимент товаров, большие затраты на оказание услуг, это приводит к тому, что компания не может полностью удовлетворить покупательского спроса. Минусом организационного фактора является недостаточная квалификация руководства и менеджеров организации. При анализе внешней среды изучают: изменения, которые могут воздействовать на текущую стратегию, факторы угроз и возможностей для выбранной стратегии. При этом ищут ответы на следующие вопросы: Где находится организация сегодня? Где она должна находиться в будущем? Что для этого надо сделать? Проведем анализ внешней среды СП ООО «КонтрастСтрой» (таблице 8). Таблица 8. Анализ факторов внешней среды предприятия

Перечислим основные угрозы и возможности СП ООО «КонтрастСтрой» (таблица 9). Возможности - это потенциал организации. Как правило, угрозы для компании состоят из внешних факторов, но нельзя забывать и о внутренних угрозах, которые можно предотвратить в первую очередь. Таблица 9. Список основных угроз и возможностей

Вывод: практически любая угроза ведет за собой цепь негативных факторов, конечным звеном которой всегда являются финансовые убытки, а вслед за этим и, возможно, падение репутации организации, и наоборот, любая возможность дает организации шанс упрочить свое место на рынке, а также, при возможности, продвигаться дальше. СП ООО «КонтрастСтрой» в основном закупает продукцию у белорусских производителей без посредников, доля импорта в СП ООО «КонтрастСтрой» составляет порядка 40-50 % от общего объема реализуемых товаров, остальная часть продукции закупается на прямую, у белорусских заводов производителей. Внешнеэкономические связи компании простираются как на восток, так и на запад. Из зарубежных партнеров можно выделить такие компании международного уровня, как: “Ceramika Paradyz” Sp. z o.o., Республика Польша - производитель керамической плитки бытового и промышленного назначения. “DELKAR z.p.u., Республика Польша - производитель металлопрофиля и монтажных систем для гипсокартона, молниеотводящих систем. «Фестальпине Аркада Профиль» ЗАО, Российская Федерация - производитель реечных подвесных потолков, металлопрофиля и монтажных систем для гипсокартона. «Эй-Джи Строймаркет» ООО, Российская Федерация - Производство строительных отделочных материалов под торговой маркой БОЛАРС. «Моно-плюс» ООО, Российская Федерация - производство пенополистерольных плит для утепления. «КНАУФ» СООО, Российская Федерация - производство гипсовых и гипсокартонных строительных плит и сухих смесей. Из белорусских партнеров СП ООО «КонтрастСтрой» можно выделить такие крупные заводы как: «Березастройматериалы» ОАО, производитель керамической облицовочной плитки под брендом «БерезаКерамика». «Хенкель Баутехник» ЗАО, производитель сухих строительных смесей, монтажных пен, герметиков и прочих продуктов, основоположник таких устоявшихся брендов как: CERESIT, MAKROFLEX, TOMSIT. СП ООО «КонтрастСтрой» постоянно работает с клиентами, среди которых строительные коммерческие компании; строительные бюджетные организации; средние и мелкие торгующие компании; розничная торговая сеть. Розничная сеть образована на предприятии недавно, но на нее возложены большие надежды. Розничная торговля осуществляется посредством традиционных методов торговли, а так же имеется Интернет-портал, при помощи которого компания пытается организовать посылочный тип торговли. В организации для осуществления посылочной торговли создано специализированное подразделение, в качестве каталогов продукции с подробным описанием каждого товара используется Интернет-портал www.stroy.by, на этом сайте иметься возможность он-лайн консультации со специалистами компании и возможность составления заявки, для доставки заказанной в Интернет продукции используется микроавтобус принадлежащий СП ООО «КонтрастСтрой», разгрузочные работы непосредственно у покупателя осуществляются при помощи вольнонаемных рабочих. Список использованных источников1. Барабанов О. Современная внешнеполитическая идеология Италии // Полис. - 2002. - № 6. 2. Васильева И. Ультраправые Франции и европейское строительство // Мировая экономика и международные отношения. - 2001. - № 10 - С. 98-107. 3. Володько В.Ф. Международный менеджмент / ВФ. Володько. - 2-е изд., переработанное и дополненное. - Минск: Амалфея, 2009. - 442 с. 4. Европейская интеграция: экономические и политические аспекты // Экономика и управление в зарубежных странах. - 2002. - № 8. - С. 3-18. 5. Корпоративная культура делового общения: Главные правила общения и поведения в современном обществе / Авт.-сост. И.Н. Кузнецов. - М.: АСТ; Мн.: Харвест, 2005. - 608 с. 6. Международный менеджмент: учеб. для вузов / С.Э. Пивоваров, Л.С. Тарасевич и др.; под ред. С.Э. Пивоварова, Л.С. Тарасевича, - 4-е изд., испр. и доп. - СПб.: Питер, 2008. - 720 с. 7. Островская Е. Франция // Мировая экономика и международные отношения. - 2001. - № 8. - С. 89-97. 8. Рутко Д.Ф. Международный менеджмент: курс лекций. - Мн.: Акад. упр. при Президенте Респ. Беларусь, 2008. - 109 с. 9. www.italyproject.ru - сайт с обобщенной информацией об Италии |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Полученные результаты со средними оценками воздействия

факторов, определяющих конкурентное преимущество организации, стратегический

потенциал, условия бизнеса и привлекательность отрасли, наносятся на график

SPACE метода.

Полученные результаты со средними оценками воздействия

факторов, определяющих конкурентное преимущество организации, стратегический

потенциал, условия бизнеса и привлекательность отрасли, наносятся на график

SPACE метода.

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |