|

Курсовая работа: Поглощение как механизм стратегического развития компанииКурсовая работа: Поглощение как механизм стратегического развития компанииСодержание Введение 1. Поглощение как механизм стратегического развития компании 1.1 Понятие стратегии поглощение, ее сущность 1.2 Сравнительная характеристика преимуществ и недостатков стратегии поглощения 1.3 Процесс принятия решения о поглощении 2. Анализ российского рынка поглощений: этапы, особенности, перспективы 2.1 Основные этапы развития рынка поглощений в России 2.2 Современное состояние рынка поглощений, перспективы развития 3. Реализация стратегии поглощения на примере торговых сетей 3.1 Практика применения различных видов стратегии поглощения 3.2 Обоснование выбора реализации стратегии поглощения на примере торговых сетей Заключение Список использованной литературы Приложения Введение Актуальность оценки эффективности слияний и поглощений компаний связана с процессами глобализации, которые на микроуровне проявляются в мощных интеграционных процессах. Возникает насущная необходимость объединения компаний с целью выжить в условиях ужесточившейся конкуренции . В результате фирмы переходят в руки более рациональных собственников, а сами слияния и поглощения (М&А) повышают эффективность функционирования экономики в целом. Российский рынок интеграционных процессов за последние 15 лет существенно вырос как в стоимостном, так и в количественном выражении. Например, в 2006г. общая стоимость сделок по объединению предприятий увеличилась приблизительно на 57 % по сравнению с предыдущим годом и составила 63,6 млрд долл. (40,5 млрд долл. в 2005 г.). Число сделок также увеличилось с 505 в 2005 г. до 817 в 2006 г. Вполне логично в связи с этим, что изучение тенденций на рынке слияний и поглощений, подходы к их классификации, анализ мотивов сделок и выявление российских особенностей давно стал и темами исследований отечественных специалистов. Активизация М&А прослеживается в необходимости укрупнять капитал в целях более результативного его использования. Ключевым моментом является правильная оценка стоимости компаний для определения эффективности предстоящих или уже произошедших слияний и поглощений, поскольку неверная оценка неизбежно приводит к неудаче при осуществлении объединений предприятий. Вместе с тем правильная оценка дает неоспоримые конкурентные преимущества за счет объединения финансовых, научно-технических, трудовых и других ресурсов и получения на этой основе синергетического эффекта, «экономии на масштабе», доступа на новые рынки и т. п. В данном курсовом проекте мы попытаемся рассмотреть особенности рынка поглощений в России. Объектом исследования является рынок слияний и поглощений в России. Предметом исследования являются экономические и финансовые отношения, которые присутствуют на рынках, связанных с развитием компаний. Целью нашего проекта является анализ особенностей принять решения о реализации стратегии поглощения. Для того, чтобы достичь поставленной цели, нам нужно выполнить следующие задачи: рассмотреть теоретические аспекты, связанные со стратегией поглощения; выделить положительные и негативные стороны стратегии; исследовать рынок слияний и поглощений в России в современных условиях; проанализировать особенности принятия решения о реализации стратегии поглощения на примере торговых сетей. В работе были использованы труды отечественных ученых, периодические издания, статистические материалы. 1. Поглощение как механизм стратегического развития компании 1.1 Понятие стратегии поглощение, ее сущность Одним из фундаментальных принципов деятельности компаний в современной рыночной экономике является выявление и создание условий для собственного развития. Данный процесс происходит путем товарных и производственных инноваций, выхода на другие географические рынки, а также повышения эффективности деятельности. Ожидаемым результатом проведения этих мероприятий является воздействие на различные параметры, такие как: издержки, прибыль, конкурентные преимущества, доля рынка, зависимость компании от негативного воздействия внешних факторов, экономическая устойчивость компании и др. Изменение тех или иных параметров отражается на котировках акций компании и служит индикатором эффективности ее функционирования. Однако проблема состоит в том, что компания функционирует на рынке не изолированно от других участников рыночных отношений, а подвергаясь различным по силе и направлению воздействиям на нее. Стратегия является столпом, на котором основывается управление развитием компаний. Под корпоративной стратегией мы будем подразумевать совокупность результатов анализа компании, ее стратегических целей, механизмов их достижения, ресурсы, необходимые для реализации поставленных стратегических целей, и управление процессом достижения стратегических целей, а также адаптацию стратегии к изменяющимся факторам воздействия внешней среды. Помимо этого, корпоративная стратегия подразумевает наличие и использование компанией каких-либо уникальных факторов создания стоимости, недоступных конкурентам. Использование и культивирование данного преимущества позволяет каждой компании создавать собственную стратегию, которую будет невозможно воспроизвести конкурентам. Деятельность корпорации предполагает постоянное развитие для повышения конкурентных преимуществ, возможностей предоставления более дешевой и качественной продукции, повышения прибыльности бизнеса, освоения новых регионов и каналов сбыта, создания инновационных продуктов и т.п. Стремление к росту ставит компанию перед выбором между двумя возможностями реализации данных стратегических решений: расширения за счет использования внутренних ресурсов, т.е. реинвестирования прибыли, и расширения за счет слияний и поглощений, т. е. внешней экспансии [11, с.249]. Стратегия расширения за счет собственных ресурсов предполагает инвестирование в создание новых продуктов, предприятий, отделений, исследований и проектов. Таким образом, стратегия расширения за счет слияний и поглощений – это совокупность целей, которых стремится достичь корпорация в рамках корпоративной стратегии за счет объединений с другими компаниями; механизмы, ресурсы, технологии и тактические мероприятия, осуществляемые для достижения данных целей, а также управление процессом достижения данных целей в условиях изменяющихся факторов внешней среды [11, с.250]. Стратегия расширения за счет поглощения разрабатывается на основе общей стратегии корпорации. Сопоставляются цели корпорации и возможности достижения их за счет поглощения. Как отмечают Эванс и Бишоп, выбор компаниями стратегии расширения за счет слияний или поглощений обусловливается стремлением добиться увеличения денежного потока или снижения риска быстрее либо при более низких затратах, чем при достижении той же самой цели внутренними силами [14, с.86]. 1.2 Сравнительная характеристика преимуществ и недостатков стратегии поглощения Очевидно, что развитие за поглощений обладает рядом преимуществ по сравнению с органическим ростом при принятии любого из трех приведенных выше стратегический решений. Однако реализация стратегии сопряжена с рядом трудностей, которые компании должны учитывать при выборе данного вида развития. Выделим сравнительные преимущества и сложности реализации стратегии расширения за счет слияний или поглощений (см. таблицу 1). Таблица 1 Преимущества и сложности, связанные с реализацией стратегии расширения за счет слияний или поглощений [11, с.250]

Рассмотрим подробнее преимущества реализации стратегии расширения за счет поглощений. Одним из главных условий, которые учитывают компании при планировании расширения за счет поглощений, является возможность экономии времени при достижении поставленной цели. Рост через слияния и поглощения может быть более быстрым в условиях необходимости оперативного реагирования на сложившуюся ситуацию. Возможности для расширения могут быть привлекательными в течение определенного времени, и органический род может не позволить ими воспользоваться. Объединение с другой компанией сэкономит время необходимое для создания собственной компании, поиска поставщиков, наладки производственных процессов и формирования дистрибьюторской сети [11, с.250]. Следующий немаловажный фактор, влияющий на способ реализации стратегии расширения, - возможность снижения издержек адаптации. Например, компания принимает решение осуществлять деятельность в другом географическом регионе. В данном случае слияния или поглощения с местными компаниями являются менее затратными и рискованными, поскольку снижаются издержки адаптации к специфичным для данного региона условиям функционирования [7, с.311]. Наглядными являются примеры, когда крупные банки, стремясь проникнуть в другие регионы, поглощают местные банки со сложившейся филиальной структурой и клиентской базой, а также поглощения крупными операторами сотовой связи более мелких компаний данной отрасли в иных географических областях. Например, «Связьинвест» решил вернуться к стратегии поглощений, прерванной полгода назад последствиями экономического коллапса. В основном политика скупки операторов касается регионов. На данный момент структуры госхолдинга заняты поиском различных телеком-активов. По информации из неофициальных источников, сумма инвестиционной программы может составить $1 млрд. Список потенциальных приобретений возглавляет «Башинформсвязь», которую аналитики оценивают в $250 млн. Помимо этого не прекращаются переговоры с акционерами СМАРТС. Важное значение также имеет возможность снижения издержек конкуренции. Стратегия роса может предполагать экспансию компаний в другие отрасли. Стремление компаний к освоению нового для нее бизнеса может быть продиктовано такими целями, как, например, выравнивание денежных потоков либо освоение отрасли с большими перспективами. Создание, собственного предприятия в новой отрасли может быть сопряжено с издержками на преодоление барьеров вхождения и издержками конкурентной борьбы. Слияния поглощения в данном случае могут быть более привлекательным механизмом вхождения в отрасль, поскольку компания имеет возможность избежать барьеров и снизить конкурентное давление путем приобретения одной из компаний конкурентов и объединения потенциалов. Стоит отметить, что для осуществления контроля и управления компанией-целью не обязательно приобретать 100% ее акций, зачастую принятие различного рода решений обеспечивает владение меньшей долей акционерного капитала [11, с.251]. Нередко компании ставят целью возможность объединения ресурсов, позволяющего добиться дополнительных преимуществ. Такими преимуществами могут быть экономия на издержках и рост доходов сверх суммы данных изменений, которые возможно произвести по отдельности. Выявление возможностей получения операционных преимуществ ввиду сокращения дублирующих функций стимулирует компании к выбору стратегии роста за счет слияний и поглощений. Также причиной, по которой компании выбирают данный механизм развития, является наличие у компаний-целей тех или иных возможностей или ресурсов, которые могут позволить эффективно противостоять более крупным конкурентам [4, с.290]. Примером может служить слияние небольшой компании биоинженерной или компьютерной отрасли, обладающей ноу-хау, с компанией-конкурентом, располагающей финансовыми ресурсами. Объединение данных ресурсов дает конкурентные преимущества и выгодно обеим сторонам сделки. Стратегическое решение относительно вертикальной интеграции может обеспечивать возможность экономии на транзакционных издержках. Данное условие является наиболее характерным для принятия компаниями решений о слияниях или поглощениях в отношении собственных поставщиков или клиентов. В большинстве случаев данная стратегия расширения экономически более оправданна, чем создание собственных производств либо каналов сбыта. Рыночные отношения с независимыми поставщиками и клиентами могут не устраивать компании ввиду больших операционных расходов. Объединение операций, расширение технологических возможностей, обеспечение устойчивого канала распределения или канала поставок, снижение издержек рынка, решение проблемы дебиторской задолженности, а также повышение рыночной мощи и усиление барьеров в отрасли – те преимущества, которыми может быть обеспечена компания при объединении с компаниями - партнерами по бизнесу. Примером данных объединений может служить ситуация, когда нефтедобывающая компания приобретает нефтеперерабатывающий завод, сеть автозаправочных станций или компанию, занимающуюся разведкой нефтяных месторождений. Выбор реализации стратегии расширения за счет слияний или поглощений может предоставлять доступ к стратегическим активам: патентам, лицензиям и НИОКР. В условиях органического роста данные активы могут быть труднодостижимы или недоступны [7, с.313]. Принимая во внимание данные возможности и учитывая другие положительные факторы, компании также должны иметь представление и о негативных последствиях данного решения и трудностях, которые оно может повлечь. Одной из наиболее существенных сложностей, с которой компании могут столкнуться еще на начальных этапах планирования сделки, является оценка компании-цели. Каждая компания обладает собственным уникальным набором характеристик, которые могут не учитываться в стандартных методах оценки. Выявление данных характеристик и определение их роли в будущей интегрированной компании способны существенно влиять на стоимость сделки. Другой важный момент при проведении оценки – непредоставление информации (или ограничение доступа к ней), необходимой для проведения процедуры, что весьма затрудняет определение реальной стоимости бизнеса. Данная проблема характерна для недружественных поглощений [2, с.32]. Стремление к получению дополнительных выгод от объединения компаний побуждает компании платить премии сверх рыночных цен за компании-цели, однако зачастую эффекты от данных выгод являются переоцененными или трудноосуществимыми. Также в процессе планирования сделки компании могут испытывать сопротивление компании-цели. В случае недружественного поглощения менеджмент компании может предпринимать ответные меры. Практика осуществления процессов слияний и поглощений сформировала определенные механизмы защиты от поглощений. Все меры по сопротивлению поглощению можно разделить на две части - превентивные и активные действия [4, с.292]. При планировании сделок слияний или поглощений компании должны учитывать, что зачастую они будут связаны с повышенными финансовыми расходами. Осуществление процесса слияния или поглощения требует больших затрат на его финансирование. Слияния могут быть оплачены деньгами, ценными бумагами либо комбинацией акций и ценных бумаг. В зарубежной практике широкое применение получила техника финансирования с привлечением заемного капитала для покупки акций компаний. Обеспечением долга могут выступать будущие денежные поступления, генерируемые объединенной компанией. Поскольку финансирование слияний – рискованный проект, для его осуществления обычно привлекается синдикат банков с целью распределения рисков между несколькими банками [4, с.297]. На заключительных стадиях процесса поглощения могут возникнуть проблемы объединения компаний после проведения сделки. Это один из самых сложных этапов. Объединение операций, производств, каналов сбыта, финансов, технологий требует значительных усилий менеджмента обеих компаний. Определение выгод интеграции, глубина и время интеграции должны быть проанализированы и разработаны заранее. Успех всей сделки зависит именно от этой стадии и того, каким образом она будет осуществлена. Также немаловажным фактором являются различные сложности с персоналом и корпоративной культурой. Адаптация корпоративных культур двух разных компаний может сильно затормозить процесс извлечения выгод от слияния и потребовать значительных временных, финансовых и управленческих ресурсов на перестройку. Другой проблемой может стать распределение мест в совете директоров и исполнительных органах объединенной компании среди бывших управляющих. Стремление устранить дублирующие отделы и функции, такие как, например, бухгалтерия, отдел маркетинга, финансовый отдел, приводят к сокращению рабочих мест и увольнению сотрудников, что требует выплаты пособий [11, с.252]. 1.3 Процесс принятия решения о поглощении Процесс принятия решений о реализации стратегии расширения за счет слияния или поглощения, по нашему мнению, должен основываться на сопоставлении преимуществ данного вида развития и сложностей, с которыми компания-инициатор может столкнуться. В общем виде схема принятия решения о поглощении представлена в приложении 1. На начальном этапе предполагается проведение перспективной оценки слияний и поглощений компаний для принятия решения относительно объединения предприятий. Следующим этапом представленной схемы в рамках перспективной оценки является соотношение затрат с оценкой целевой компании. Это и является основным критерием для принятия решения относительно осуществления слияния/ поглощения или отказа от него. Данная оценка эффективности интеграционных процессов играет огромную роль в выборе достойного предприятия в качестве цели, удовлетворяющего всем поставленным требованиям с максимальной отдачей от этой сделки. Таким образом, получив положительное решение, необходимо приступать к реальному осуществлению объединений предприятий. После проведения слияния/поглощения и при дальнейшей деятельности компании необходимо оценить, сопоставить определенные показатели до и после интеграционного процесса. Такая оценка процесса поглощения достаточно важна с точки зрения достижения поставленных целей (успешная или неудачная сделка). Нами предлагается использовать в рамках данного подхода бухгалтерский метод, поскольку в силу неразвитости фондового рынка в России применение рыночного метода ограничено. Таким образом, соотношение бухгалтерских и производственных показателей до и после осуществления поглощения дает возможность оценить потенциал компании [2, с.38]. В конечном счете правильно спланированное и проведенное слияние или поглощение, учитывающее все возможные факторы, как благоприятные, так и негативно влияющие на исход трансакции, должно обеспечить компании решающие конкурентные преимущества на рынке. 2. Анализ российского рынка поглощений: этапы, особенности, перспективы 2.1 Основные этапы развития рынка поглощений в России В России к началу XXI в. закончился процесс постприватизационного перераспределения собственности, тогда как экономика США за более чем столетний период прошла пять волн слияний и поглощений. Тем не менее уже в 2003 г. Россия была названа в качестве главной движущей силы рынка слияний и поглощений в Центральной и Восточной Европе. В относительно короткой истории развития российского рынка слияний и поглощений с некоторой долей условности можно выделить несколько значимых этапов [10, с.23]. Первый этап (1993 — кризис 1998 г.) относится преимущественно к периоду массовой приватизации государственного имущества. Если учитывать приватизационные сделки, то для данного периода наиболее характерными были «поглощения через приватизацию». Этот способ был актуален и как самостоятельный механизм, и в рамках экспансионистской стратегии первых финансово-промышленных групп — ФПГ (прежде всего неформальных банковского происхождения). Именно приватизация в этот период привела к формированию основной части крупных российских ФПГ. Многие банки (финансовые группы) и фонды портфельных инвестиций практиковали поглощения компаний в разных отраслях для собственных нужд и для последующей перепродажи нерезидентам или стратегическим инвесторам. В первой половине 1990-х годов встречались также единичные попытки использования классических методов поглощений, прежде всего в отраслях, где не требовалась высокая концентрация финансовых ресурсов. Одна из характерных особенностей слияний и поглощений заключалась в том, что эти процессы географически были относительно равномерно расположены по территории России. В последующие периоды (начиная с 1999 г.) они в основном сосредоточивались в центральных регионах России и регионах концентрации основных промышленных активов [1, с.353]. Второй этап («посткризисный бум» 1999—2002 гг. в период восстановительного роста) был связан с перераспределением собственности после кризиса 1998 г. Он характеризовался существенной активностью на рынке недружественных поглощений и высокой долей «спекулятивных» сделок слияний и поглощений в общем объеме рынка. Наиболее явно проявились специфические причины, вызвавшие волну слияний и поглощений. Главным стимулом их активизации стала дальнейшая консолидация акционерного капитала [10, с.24]. В силу специфики применяемых методов некоторые аналитики предпочитали не использовать термин «слияния и поглощения», ограничиваясь привычным понятием «передел собственности». Экспансия промышленных групп сочеталась с усилением процесса консолидации активов в основном вокруг сложившихся и вновь создаваемых бизнес-групп. Посткризисная финансовая ситуация способствовала ускорению темпа слияний и поглощений в тех секторах экономики, где существовала потенциальная готовность к этому до кризиса. Первоначально инициированный крупнейшими нефтяными компаниями процесс слияний и поглощений был наиболее характерен для черной и цветной металлургии, химии, угольной отрасли, машиностроения, пищевой, фармацевтической и лесной промышленности. В качестве разновидности слияния можно рассматривать переход нефтяных компаний на единую акцию. Именно на втором этапе, когда многие, в том числе и крупные, компании оказались жертвами кризиса 1998 г., началось масштабное применение технологий российских враждебных поглощений («корпоративные захваты», «рейдерство»), которые использовали пробелы в законодательстве, регулирующем деятельность юридических лиц, и коррумпированность административного аппарата. На рынке появляются компании-рейдеры, целью которых при поглощении было не развитие основной деятельности предприятия, а «вывод» и реализация наиболее ценных активов. Наибольший интерес вызывали компании, обладающие привлекательными объектами недвижимости [1, с.355]. Несмотря на целый ряд ограничений (необходимость консолидации крупных пакетов акций, четкой и зафиксированной структуры собственности в корпорации, значительных ликвидных ресурсов), наибольшее развитие в России получили именно враждебные поглощения, то есть собственно рынок корпоративного контроля. Третий этап (этап экономического роста 2003 г. — до начала кризиса 2008 г.) характеризуется высокой долей участия государства (крупнейших компаний и банков) в процессах слияний и поглощений, возрастанием доли «цивилизованных» форм сделок, положительной динамикой использования прозрачных механизмов реструктуризации собственности, в том числе инструментария фондового рынка при проведении сделок [10, с.25]. Для этого периода характерен стабильный рост активности на рынке слияний и поглощений как по количеству проводимых сделок, так и по их стоимостным объемам (см. рис. 1). В 2007 г. объем сделок составил 124 млрд долл. против 19 млрд в 2003 г., то есть увеличился почти в семь раз. Росло и количество сделок — со 180 в 2003 г до 486 в 2007 г.4 В качестве отраслей-лидеров по объему сделок (до 2008 г ) выделились и закрепились нефтегазовый сектор, металлургия и связь. В 2007 г. объем рынка слияний и поглощений составил более 10% ВВП против 4,5% в 2006 г. В 2004 г средняя стоимость сделки по сравнению с предыдущим годом возросла на 40%. В 2005-2006 гг. темп ее роста несколько замедлился и составил соответственно 17 и 4% к предыдущему году. Наибольшее увеличение средней стоимости сделки было отмечено в 2007 г (130%) Тем не менее надо отметить преобладание на российском рынке сделок в размере 30-40 млн долл. с активами предприятий которые в западной градации считаются средними. Это объясняется тем что наиболее ликвидные и привлекательные активы обрели своих хозяев, а в каждой отрасли сформировались группы основных игроков. В 2008 г. средняя стоимость сделок выросла по сравнению с предыдущим годом на 30%, несмотря на снижение их количества При этом в 2003-2008 гг. было проведено примерно 116 сделок стоимостью свыше 500 млн долл., или 6,3% сделок за рассматриваемый период. Среди специфических черт российского рынка слиянии и поглощений в этот период, которые отличают его от западной практики процессов консолидации капиталов, можно назвать [1, с.356]: слабость прямого контроля регулирующих государственных органов за происходящими процессами слияний и поглощений; низкую вовлеченность инструментов организованного фондового рынка в процесс слияний и поглощений (большинство сделок происходит не с акциями публичных компаний, а с частными компаниями, хотя и наблюдается отмеченная выше положительная динамика); невозможность существенного влияния миноритарных акционеров на деятельность компании; ситуацию, когда в большинстве случаев основной собственник компании является и ее высшим менеджером; отсутствие прозрачной структуры собственности формально публичных компаний (конечных бенефициаров); концентрацию в одних руках в среднем значительно большего пакета акций, чем в западных публичных компаниях; высокую долю сделок слияний и поглощений, совершаемых с использованием оффшоров (Общее число оффшоров, созданных российскими резидентами, составляет по некоторым оценкам, 3,5-4% (около 100 тыс.) всех имеющихся в мире. С начала 2000-х годов использование оффшоров в качестве элементов российских холдингов аккумулирующих основные доходы компаний, стало широко распространенным. Проблема создания механизмов контроля активов и деятельности оффшоров активно обсуждается Минфином РФ и Федеральной антимонопольной службой, однако радикальные решения пока не выработаны. При этом для российского рынка характерна значительная доля сделок с иностранным (формально) участием: в 2007 г. примерно 22% в общем объеме российского рынка (в 2006 г.— 35%). Покупки иностранных инвесторов превышали вложения российских инвесторов за рубежом. В 2003—2008 гг. наиболее распространенным было полное приобретение компании-цели, что подтверждает традиционную для российского корпоративного сектора тенденцию к установлению полного контроля (см. рис. 2). Это характерно практически для всех отраслей и регионов, причем четкая зависимость выбираемого метода слияния или поглощения от отраслевой или географической принадлежности участников сделок не выявлена.

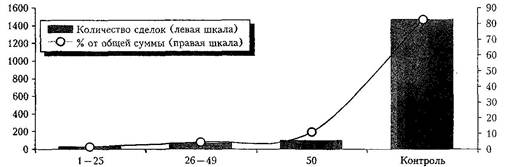

Рис. 2 Доля, выкупаемая в предприятиях, участвующих в процессе поглощении, 2003-2008 гг. [10, с.27] На рынке слияний и поглощений доля такой формы интеграции предприятий, как получение полного контроля над компанией, в общем количестве сделок за весь рассматриваемый период достигла 88,2%, в стоимостном выражении 82,45%. Число сделок по приобретению «половины» объекта (либо 50% акций, либо половины доли в уставном капитале) составляет 5,8% общего числа сделок, или 6,4% в стоимостном выражении. Приобретение блок-пакета акций, или 26—49% компании, встречается в 4,3% сделок (в стоимостном выражении — 4,6%). Доля 1—25% приобреталась в 1,6% сделок (в стоимостном выражении — 1,8%). Динамика количества сделок в зависимости от выкупаемой доли представлена на рис. 3.

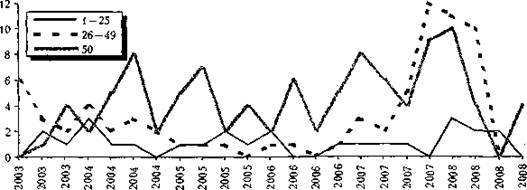

Рис. 3 Динамика количества сделок в зависимости от выкупаемой доли, 2003-2008 гг. (в %) [10, с.28] Следует отметить, что из 1393 проанализированных сделок 1221 связана с получением контроля над отечественной компанией (66% общей суммы сделок). Компании из стран ЕС в 91% случаев, приобретая предприятие на территории РФ, получали над ним контроль, в 4% — «половину» компании и в 2% блок-пакет или от 26 до 49% в уставном капитале. Покупатели из стран ближнего зарубежья в 80% сделок приобретали контроль и в 20% сделок — 50% компании на территории России. Компании из других иностранных государств в 88,5% случаев приобретали контроль над российскими, в 6,4% — покупали половину и в 5,1% — до 49% доли в предприятии. В этот период постепенно росло количество сделок слияний и поглощений с привлечением заемных средств (LBO — leverage buy-out) и выкупом доли менеджментом предприятия (МВО — management buy-out). В 2006 г. доля таких сделок в общем количестве составляла около 4%. При этом почти все сделки выкупа акций менеджментом в России осуществлялись с привлечением заемных средств, поскольку собственных средств, как правило, не было [1, с.359]. Закрытость значительной части сделок по слияниям и поглощениям обусловлена стремлением сохранить конфиденциальность, чтобы не раскрывать данные о бенефициарах и устранить нежелательные транзакции конкурентов, в том числе недружественные поглощения и захваты активов компаний. Повышение доли «цивилизованных» форм сделок и некоторый спад динамики наиболее одиозных «рейдерских захватов» не означают, что проблема «враждебных (недружественных) поглощений» и криминальных захватов активов предприятий стала в этот период менее актуальной. В 2007 г. в России находилось в процессе развития 107 публичных корпоративных конфликтов, а общая стоимость связанных с ними активов составляла около 7 млрд долл. По некоторым более общим оценкам, объем враждебных поглощений может составлять до 40% общего объема публичных сделок. Вместе с тем активное использование административного ресурса и внерыночных методов для приобретения государством и государственными компаниями активов означает переход системы рейдерства на новый государственный уровень. Параллельно с созданием госкорпораций возбуждались уголовные дела в отношении собственников некоторых наиболее крупных активов, а изъятые активы в последующем перешли под государственный контроль [1, с.360]. Такие факторы, как высокая концентрация собственности, слабое развитие рыночных институтов и низкая эффективность работы судебной системы, непрозрачность прав собственности и коррупция, оказывают системное влияние на все стороны деятельности на российском рынке слияний и поглощений. В свою очередь, низкий уровень прозрачности информации о сделках, отсутствие профессиональных посредников в данной области и активное участие государственных компаний в этих процессах свидетельствуют, в частности, о проблемах эффективности рынка корпоративного контроля. 2.2 Современное состояние рынка поглощений, перспективы развития С началом финансового кризиса в 2008 г., по всей видимости, можно говорить о четвертом этапе в развитии российского рынка слияний и поглощений. Эксперты весьма единодушны в общих оценках итогов его развития: падение по сравнению с 2007 г., причем впервые после длительного периода стабильного роста в 2002—2007 гг. Абсолютные оценки снижения емкости рынка различаются в зависимости от применяемых методик: на 36% (со 120 — 122 млрд долл. до 77,5 млрд, если учитывать сделки от 5 млн долл. — М&А Intelligence), на 9%, или до 120 млрд долл., из которых почти 100 млрд пришлось на покупку российских активов (если учитывать все сделки — Ernst&Young). Отношение объема рынка слияний и поглощений к ВВП в 2008 г. составило около 7% (в 2007 г. — 10%) [10, с.29]. Оценки же перспектив этого рынка в 2009—2010 гг. намного противоречивее. Предполагается дальнейшее сокращение его емкости (до 60% уровня 2008 г.). Противоречивы и прогнозы качественных тенденций — от продолжающегося сжатия рынка (из-за трудностей с оборотным капиталом и доступом к внешнему финансированию) до его активизации за счет скупки проблемных активов и компаний. Очевидно, что при общем спаде на рынке слияний и поглощений в условиях финансового кризиса этот канал остается «рабочим» прежде всего для тех хозяйствующих субъектов, которые сохранили ликвидность и смогли воспользоваться ею для приобретения обесценивающихся активов (с мая 2008 г. по февраль 2009 г. капитализация российского фондового рынка упала в 4 раза — с 1,5 трлн до 370 млрд долл.). Одновременно активизируется деятельность инсайдеров (в первую очередь крупных акционеров и менеджеров). Некоторые компании еще летом 2008 г. выкупали свои акции на открытом рынке (например, «Норильский никель», МТС). По имеющимся данным о динамике сделок акционеров 500 крупнейших публичных компаний, во второй половине 2008 г. резко сократилось количество сделок по продаже менеджментом пакетов акций своих компаний. Отмечается, напротив, рост числа сделок, в которых инсайдеры выступали покупателями акций своей компании, причем даже в тех случаях, когда в предыдущие периоды они неоднократно являлись продавцами. Как будет показано ниже, такая же политика (с определенными оговорками) в условиях кризиса стала характерна и для государства [10, с.29]. Еще одним каналом перераспределения активов (в том числе зарубежных) уже в 2008 г. стали принудительные продажи заложенных под банковское кредитование ценных бумаг (margin calls) российских компаний. Большинству компаний удалось пока удержать свои активы. Одной из особенностей российского кредитного рынка является доминирование банков в корпоративном кредитном портфеле (в сентябре 2008 г. — 92,7% при общем объеме кредитного портфеля российских банков в нефинансовый сектор 11,8 трлн руб.). Однако практика margin calls для них не характерна. Сбербанк РФ, будучи крупнейшим кредитором нефинансового сектора (более трети совокупного кредитного портфеля), по имеющимся данным, не предусматривает такой возможности. ВТБ пока стал одним из немногих крупнейших российских кредиторов (около 10% кредитного портфеля), который применил этот механизм на практике [10, с.30]. Переход активов может быть вызван также начавшимися дефолтами по долговым корпоративным обязательствам. К началу ноября 2008 г. совокупная сумма эмиссий, по которым возникли дефолты, составляла около 30 млрд руб. К началу 2009 г. стали известны также прецеденты урегулирования долговых обязательств за счет передачи активов банку-кредитору (прежде всего в сфере строительства, ритейла, розничных услуг мобильной связи, производства продуктов питания и др.). Вполне вероятно последующее выставление полученных активов на продажу (в силу элементарного несоответствия приобретений профилю банковской деятельности, отсутствия специалистов и т.д.), что приведет к интенсификации рынка корпоративного контроля. Кроме того, можно ожидать развития следующих тенденций [10, с.30]: поддержание стабильной активности рынка за счет «кризисных» сделок; продажа «проблемных активов» по цене ниже рыночной и начало скупки активов, не запланированных бизнес-стратегиями компаний; рост числа транзакций с неконтрольными долями активов уже весной 2008 г. был отмечен количественный прирост; увеличение сделок с активами средних предприятий, имеющих сейчас более устойчивое финансовое положение; сохранение значительной доли сделок по покупке российских компаний зарубежными. 3. Реализация стратегии поглощения на примере торговых сетей 3.1 Практика применения различных видов стратегии поглощения Стратегия – это взаимосвязанный комплекс долгосрочных мер, направленных на реализацию миссии предприятия или на укрепление его мощи и жизнеспособности. Выделяют, как правило, пять распространенных типов стратегий поглощения [5, с.71]: 1. Перепродажа предприятия по более высокой цене; 2. Увеличение доли на рынке; 3. Приобретение контроля над поставщиками или продавцами; 4. Проникновение в другие отрасли; 5. Покупка доходов компании. Рассмотрим их подробнее. Перепродажа предприятия по более высокой цене подразумевает под собой приобретение какой-либо компании с целью ее дальнейшей продажи. Суть сделки: купи за рубль – продай за два. Другими словами агрессор приобретает недооцененные активы для последующей их продажи по более высокой цене. Причем, активы считаются недооцененными, когда цена их покупки ниже рыночной стоимости. Происходит это в виду специфики учетной политики компании-цели: оценка материальных ценностей, амортизация и т.п. [9, с.142] Подобную стратегию зачастую используют финансовые компании (банки, инвестиционные фонды и другие). А также предприятия, специализирующиеся на захватах. Вызвано это в первую очередь тем, что подобная стратегия не предполагает дальнейшего использования агрессором компании-цели для производства, так как для этого необходима группа управленцев-производственников; дополнительные капиталовложения; терпение окупить затраты в долгосрочной перспективе. Агрессоры, применяя данную стратегию, преследуют цель быстрого получения прибыли. Причем в процессе реализации данной стратегии действуют следующими способами: просто перепродают компанию-цель заинтересованным лицам. перед перепродажей делают простые улучшения и только потом продают. Таким образом планировалось поступить с ОАО «Волгоградским тракторным заводом». Правда потом, по ряду причин продавать завод не стали. разделяют компанию-цель или выводят активы и распродают их по частям. Вызвано это тем, что зачастую по отдельности многие активы стоят гораздо больше, чем включенные в одну компанию, так как не все покупатели готовы приобретать весь имущественный комплекс. Кому-то нужны помещения, кому-то станковый парк, кому-то транспортный и т.д. Типичный пример ОАО «Давыдово» в подмосковье. Данное предприятие производило пожарные машины на базе шасси «Камаз» и «ЗИЛ». Производство изначально было убыточным. Когда размер убытков достиг астрономической суммы, было принято решение признать его банкротом. Имущество распродавалось на торгах. Причем, находкой внешнего управляющего было разделение имущественного комплекса на несколько лотов. В итоге предприятие, было успешно продано нескольким компаниям. В результате, часть помещений приобрела французская компания «Мишлен», которая планирует организовать там производство своих покрышек и для этих целей инвестировать серьезную сумму денег. Другую часть – в дальнейшем была перепродана компании «Старик Хоттабыч», которая планировала разместить там цеха по сборке мебели. Третью часть, в основном станки и прочее оборудование приобрела другая компания, которая в дальнейшем распродала их сторонним покупателям. Сумма, за которую был продан имущественный комплекс по частям, превзошла все смелые ожидания пополнителей госбюджета. Иногда агрессоры захватывают компанию-цель уже имея конкретного покупателя или заказчика. При этом операцию финансирует сам заказчик. Таким образом компания-агрессор страхует свои риски. Увеличение доли группы на рынке происходит, прежде всего, за счет поглощения региональных предприятий аналогичного профиля. Другое название данной стратегии – горизонтальная интеграция. Среди преимуществ данной стратегии – сокращение издержек и налоговых выплат. Элементами стратегии горизонтальной интеграции, как правило, являются [13, с.52]: добавление региональных рынков или быстрый выход на новые рынки; увеличение доли на рынке путем приобретения конкурента; укрепление существующей позиции на рынке; приобретение технологий, патентов и т.п. В качестве примера можно привести холдинги «Красный октябрь», «Бабаевский», объединение «Сладко», пивоваренная компания «Балтика» и др. Приобретение контроля над поставщиками или продавцами это вертикальная интеграция. То есть приобретение компаний смежников по производственной цепочке. Когда приобретаются поставщики, то говорят об интеграции сверху. В случае же приобретения потребителей – интеграция снизу. Стратегия вертикальной интеграции наиболее характерна для отраслей со значительным числом элементов технологической цепочки (нефть, газ, химия, металлургия). Она позволяет максимизировать совокупный доход группы за счет контроля всей цепочки, включая «оптимизации» налогов и финансовых потоков в рамках группы. При этом группы выходят в технологически связанные, а также рентабельные сектора промышленности. Например, поглощения металлургическими компаниями машиностроительных, авиастроительных и автомобильных предприятий. Продвижение нефтегазовых групп в химическую отрасль. Не остался без внимания ряда групп аграрный сектор и розничная торговля. «ЛУКОЙЛ», «СИБАЛ», «МДМ», «Интеррос», «БИН» и др. Относительно эффективности вертикальной интеграции в России существуют различные точки зрения. Есть среди них и те, которые обращают внимание на эффективность вертикальной интеграции только на коротких промежутках времени. Несмотря на это, существует вполне очевидное преимущество. Суть его заключается в сохранении контроля над поставщиком или потребителем, так как захват агрессором такого предприятия означает для него возможность оказывать давление на всю вертикально интегрированную цепочку под угрозой ее остановки [5, с.74]. Случаи такого давления на конкурентов или на акционера, не желающего уступить контроль, многочисленны и хорошо известны. Например, заметная активизация интереса со стороны предприятий черной и цветной металлургии к угольным и машиностроительным компаниям в 2000-2002 гг. Проникновение в другие отрасли – данная стратегия присуща компаниям, которые формируют вертикально и горизонтально интегрированные структуры. В этом случае ряд специалистов называют их субхолдингами. Например, группа «МДМ», начавшая активную экспансию в промышленности сравнительно недавно, владеет тремя крупными отраслевыми субхолдингами: минерально-химическая компания «Еврохим», Сибирская угольная энергетическая компания «Байкал-Уголь», Трубная металлургическая компания. Небезызвестны также поглощения Таганрогского металлургического завода, Кузнецких ферросплавов, Волгоградского тракторного завода и Волгоградского моторного завода. В машиностроении можно отметить такие компании как «Новые программы и концепции», «Сибал» и другие. Покупка доходов компании – суть этой стратегии заключается в приобретении компанией-агрессором недооцененного предприятия, способного стабильно приносить некоторую прибыль без серьезных капиталовложений. Например, приобретение предприятия производящего полиэтиленовую пленку при условии хорошего состояния оборудования. Отладив на таком предприятии управление и поставив жесткие меры финансового контроля, агрессор может рассчитывать на получение некоторого стабильного дохода [4, с.309]. 3.2 Обоснование выбора реализации стратегии поглощения на примере торговых сетей Анализ принятия решения о поглощении мы рассмотрим на примере рынка торговых сетей [14]. Примеров поглощения торговых сетей на рынке как продуктовых, так и иных профилей – великое множество. Наибольшую активность проявляет X5 Retail Group, у которого довольно агрессивная политика развития в регионах. Одно из последних приобретений холдинга – липецкая продуктовая сеть «Корзинка», состоящая из 22 магазинов общей площадью 38 тыс. кв.м, и 29 магазинов сети «Страна Геркулесия» в Московском и Тверском регионах. Общая площадь приобретения составила 27,1 тыс. кв.м, из которых в собственности более 11 тыс. кв.м. Активно работает на рынке поглощений и холдинг «Марта». В его портфеле сегодня такие региональные сети, как «Райден» в Казани (7 магазинов), «Боровицкое» и «Сто крат» в Набережных Челнах, «Апельсин» в Курске, 16 московских «Продмагов» и ряд других. Практически все приобретенные магазины сменили свои вывески на бренд «Гроссмарт». Всего же, по данным представителей «Марты», сеть супермаркетов «Гроссмарт» сегодня представлена в 36 регионах России. И в большинстве своем развитие сети идет за счет поглощения местных торговых операторов. Также на рынке поглощений региональных торговых сетей работают: «Магнит» (купил часть региональной сети «Эконта» и др.), «Седьмой Континент» (3 магазина сети «Самохвал» и 17 магазинов сети «Петровский») и ряд других ритейлеров. «Из приобретений непродуктовых сетей можно отметить, например, покупку 8 магазинов бытовой техники у оренбургской компании «КомИнКом» торговой сетью DOMO или покупку в 2006 году «Евросетью» петербургской сети салонов «Ультра», дополняет Светлана Ярова, руководитель проектного отдела компании ASTERA. Как говорят специалисты, сделки по поглощению в основном совершаются федеральными операторами, но бывают случаи и покупки федеральных сетей федеральными ритейлерами. К примеру, в Нижнем Новгороде «Перекресток» купила сеть супермаркетов Spar. Как выходить в регионы – через поглощение местных торговых операторов или самостоятельно, каждый ритейлер решает индивидуально. Как говорит PR-директор «Марты» Евгений Сухарников, есть две модели развития в регионах: органический рост (самостоятельный выход) и через поглощение. В обоих случаях есть свои риски и свои плюсы. Специалисты сходятся во мнении, что приобретать торговую сеть много выгоднее, нежели самостоятельно покорять рынок регионального города. «Для того чтобы развить сеть в 5–6 магазинов, особенно крупных форматов – по 5–7 тыс. кв.м, необходимо найти помещение, вложить средства в ремонт, в оборудование, завезти товар, создать распределительный центр, – рассказывает Роман Соков, директор департамента консалтинга Becar Commercial Property Moscow. – Кроме того, нужно открыть магазины, а стоимость открытия, к примеру, супермаркета в пределах 1,5 тыс. кв.м обходится не менее $1 млн. Если же это сеть из 5 магазинов, то, как минимум, $5 млн. Кроме того, необходимо найти людей, которые будут работать на региональном рынке. Должен быть обучающий персонал, который ознакомит сотрудников со стандартами и условиями данного магазина» [14]. Кроме того, при самостоятельном покорении рынков региональных городов федеральные ритейлеры сталкиваются с другим рядом проблем. Самая распространенная проблема при вхождении в регион – отсутствие площадок под магазины. К этому добавляется монополия местных сетей и лоббирование их интересов в администрации. «Развитие за счет покупки местных сетей нередко является единственно возможной региональной политикой для федеральных операторов, считает Светлана Ярова. – Основные проблемы, с которыми сталкивается оператор, развивающий торговую сеть, – это отсутствие хороших свободных помещений, необходимость бороться за посетительские потоки с уже существующими магазинами, поиск региональных поставщиков, набор персонала, высокая насыщенность рынка, сроки открытия». Кроме того, покупая магазин, ритейлер приобретает уже налаженный механизм, который работает без сбоев, а это и связи с поставщиками, и наличие персонала и многое другое. Сами ритейлеры не скрывают, что предпочитают развиваться в регионах через поглощение местных сетей. «Покупая местную сеть, мы приобретаем в первую очередь долю рынка, которую занимал поглощенный нами игрок», – говорит Евгений Сухарников и приводит пример быстрого завоевания довольно крупной доли рынка во Владимире и Владимирской области (порядка 25%) при покупке местной продуктовой сети «Пи». «Покупка магазинов потенциальных конкурентов позволяет эффективно войти на насыщенный рынок в хорошие помещения и получить «в наследство» известность среди посетителей», – подтверждает г-жа Ярова [14]. «На одной чаше весов – меньшие деньги, но большие трудовые и временные затраты. На второй – большие деньги, но меньшие траты на поиск площадки, закупку, установку и запуск оборудования, поиск, найм и обучение персонала, выстраивание отношений с потребителем», – подытожил Алексей Ванчугов, генеральный директор «Молл Маркетинг» [14]. Покупка сети – дело довольно затратное. И самая затратная часть при данном механизме – ребрендинг приобретенных магазинов. Как рассказали в ASTERA, недавно активно обсуждалась возможность покупки «Евросети» иностранной торговой сетью, однако эта идея тут же была поставлена под сомнение, т.к. один только ребрендинг более чем 50 тыс. салонов будет стоить слишком больших денег. Но здесь мнения специалистов разделились. Роман Соков считает, что, несмотря на довольно большие инвестиции в приобретение сети и последующий ее ребрендинг, покупка все же будет интереснее, нежели самостоятельный выход. «Например, купить сеть, состоящую из 5 магазинов за $1 млн выгоднее, нежели открывать эти сети самостоятельно», – говорит он, добавляя при этом, что сеть, правда, ставит свои условия, например, неоправданно завышает цену. Есть еще одна проблема, о которой говорят специалисты удаленность городов. Например, специалисты упоминают «Золотую столицу» – город Когалым, в котором средняя заработная плата жителей составляет $3 тыс. Однако ритейлеры, несмотря на привлекательность этого города, обходят его стороной. В силу специфики расположения Когалыма возникают серьезные проблемы с логистикой. Эту проблему специалисты ASTERA считают одной из основных. «Вообще, основная проблема развития торговых сетей в России – это расстояния. У нас не работают схемы, отлаженные в европейских странах, где доставка товара из распределительного центра в любой магазин сети осуществляется в течение нескольких часов. Для нашей страны этот срок может составлять до двух недель. При соответствующих издержках развитие сети может остановиться достаточно быстро, в том числе из-за проблем с логистикой», говорит Светлана Ярова [14]. Есть еще момент, на котором ритейлеры «спотыкаются», привычки покупателей. К примеру, несмотря на наличие многих федеральных сетей в Казани, специалисты отмечают, что казанцы предпочитают ходить за покупками в местный супермаркет «Бахетле». «Жители Казани предпочитают ходить в местный супермаркет, считают, что там и дешевле, и привычнее, и роднее. На этом рынке торговому бренду «Бахетле» намного комфортнее, чем «Перекрестку», расположенному недалеко от супермаркета», – объясняет Роман Соков [14]. «Продать сеть при наличии выгодного предложения иногда намного дальновиднее, чем вступать в борьбу с федеральным оператором. Нежелание продавать бизнес часто связано с личной привязанностью к созданному своими руками делу, – рассуждает Светлана Ярова. – Если предложение о продаже соответствует рынку, то я не вижу причин, по которым нельзя было бы продавать магазины. К тому же, можно продать не всю сеть, а только часть ее и остаться в бизнесе, получив при этом средства для развития». С другой стороны, в некоторых регионах местные торговые сети успели сформировать устойчивый бизнес до прихода «федералов». В качестве примера специалисты приводят Екатеринбург, в котором довольно твердо стоят на ногах такие местные торговые операторы, как «Купец», «Монетка» и др. «В Екатеринбурге очень сильны местные игроки, – рассказывает Евгений Сухарников. и тем не менее, мы нашли возможность закрепить свои позиции путем выхода крупным форматом нашей сети «Гроссмарт» на рынке, открыв гипермаркет «Гроссмарт» в одном из самых крупных торговых центров города». Завоевать местного покупателя можно не только с помощью элитного алкоголя, но и, скажем, «разбавляя» свою ассортиментную матрицу местной продукцией [14]. Временами перед федеральными ритейлерами стоит вопрос о целесообразности выхода в тот или иной регион. Выход на рынок с высокой конкуренцией, низкой покупательской способностью населения и ограниченным предложением подходящих помещений для торговой компании просто невыгоден. Такая ситуация сложилась, например, в Сибири, где, по заявлениям игроков рынка, конкурентная борьба среди торговых компаний одного сегмента намного выше, чем в Москве. Можно либо купить готовый бизнес и провести ребрендинг, либо организовать открытие своих магазинов. Это может быть менее затратным, но займет намного больше времени. Что выгоднее для собственника, решает он сам. Заключение На основании проведенного курсового проекта можно сделать следующие выводы. Стремясь к росту, компания стоит перед выбором между двумя возможностями реализации данных стратегических решений: расширения за счет использования внутренних ресурсов, т.е. реинвестирования прибыли, и расширения за счет слияний и поглощений, т. е. внешней экспансии. Стратегия расширения за счет слияний и поглощений – это совокупность целей, которых стремится достичь корпорация в рамках корпоративной стратегии за счет объединений с другими компаниями; механизмы, ресурсы, технологии и тактические мероприятия, осуществляемые для достижения данных целей, а также управление процессом достижения данных целей в условиях изменяющихся факторов внешней среды. Выделяют, как правило, пять распространенных типов стратегий поглощения: перепродажа предприятия по более высокой цене; увеличение доли на рынке; приобретение контроля над поставщиками или продавцами; проникновение в другие отрасли; покупка доходов компании. Перепродажа предприятия по более высокой цене подразумевает под собой приобретение какой-либо компании с целью ее дальнейшей продажи. Увеличение доли группы на рынке происходит, прежде всего, за счет поглощения региональных предприятий аналогичного профиля. Другое название данной стратегии – горизонтальная интеграция. Приобретение контроля над поставщиками или продавцами это вертикальная интеграция. То есть приобретение компаний смежников по производственной цепочке. Когда приобретаются поставщики, то говорят об интеграции сверху. В случае же приобретения потребителей – интеграция снизу. Проникновение в другие отрасли – данная стратегия присуща компаниям, которые формируют вертикально и горизонтально интегрированные структуры. В этом случае ряд специалистов называют их субхолдингами. Покупка доходов компании – суть этой стратегии заключается в приобретении компанией-агрессором недооцененного предприятия, способного стабильно приносить некоторую прибыль без серьезных капиталовложений. Во второй главе мы провели анализ рынка поглощений. Как мы видели, рынок рос вплоть до кризиса 2008 г., впоследствии был заметен упадок. Среди основных дальнейших тенденций можно выделить следующие: Кроме того, можно ожидать развития следующих тенденций: поддержание стабильной активности рынка за счет «кризисных» сделок; продажа «проблемных активов» по цене ниже рыночной и начало скупки активов, не запланированных бизнес-стратегиями компаний; рост числа транзакций с неконтрольными долями активов; увеличение сделок с активами средних предприятий, имеющих сейчас более устойчивое финансовое положение; сохранение значительной доли сделок по покупке российских компаний зарубежными. В третьей главе мы рассмотрели особенности принятия решения о поглощении на примере торговых сетей. Основной вывод, что поглощение выгодно тогда, когда развивает сеть собственными средствами более затратно. Однако, каждая компания решает этот вопрос индивидуально. Список использованной литературы 1. Анисимов Д.В, Практика слияний и поглощений в современных российских условиях // управление корпоративными финансами, 2009. – № 6. – С.352-363. 2. Дегтярева И.В. Оценка эффективности слияний и поглощений компаний // Экономический анализ: теория и практика, 2008. – №6. – С.31-42. 3. Жулега Г. Моделирование слияния и поглощения компании // Экономические стратегии,2008. – №8. – С.132-140. 4. Зайцев Л., Соколова М. Стратегический менеджмент. – М.: Экономисть, 2007. – 482 с. 5. Иванова Л.А. Стратегический менеджмент: Учебное пособие. – М.: Экономисть, 2007. – 176 с. 6. Козодаев М. Слияние и поглощение: алгоритм успеха // Экономические стратегии,2009. – №3. – С.88-92. 7. Круглова Н. Ю., Круглов М. И. Стратегический менеджмент. – М.: Издательство РДЛ, 2003. – 581 с. 8. Подольский Б. Слияние и поглощение как часть стратегии компании // Финансовый директор, 2005. – №7-8. – С.16-24. 9. Пугачева Ю. M&A это модно // Экономические стратегии,2007. – №1. – С.142-144. 10. Радыгин А. Российский рынок слияний и поглощений // Вопросы экономики, 2009. – №10. – С.23-45. 11. Соколов М.А. Слияние и поглощение как механизм стратегического развития компании // Экономические науки, 2009. – № 6. – С.249-253. 12. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. – М. ЮНИТИ, 2006. – 577 с. 13. Эванс Ф.Ч., Бишоп Д.М, Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях: Пр. с англ. – М.: 2007. 14. Стратегия поглощения [Электронный ресурс]. – Режим доступа: http://www.bo-nn.ru/news/market/2008/20080407110427/ Приложение

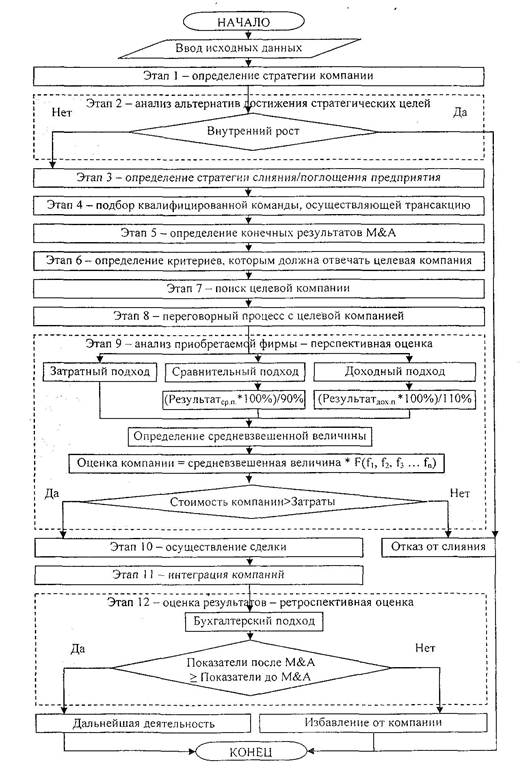

Рис. 1 Этапы разработки стратегии поглощения [2, с.37] |

|

|

| 17.06.2012 |

| Большое обновление Большой Научной Библиотеки |

| 12.06.2012 |

| Конкурс в самом разгаре не пропустите Новости |

| 08.06.2012 |

| Мы проводим опрос, а также небольшой конкурс |

| 05.06.2012 |

| Сена дизайна и структуры сайта научной библиотеки |

| 04.06.2012 |

| Переезд на новый хостинг |

| 30.05.2012 |

| Работа над улучшением структуры сайта научной библиотеки |

| 27.05.2012 |

| Работа над новым дизайном сайта библиотеки |