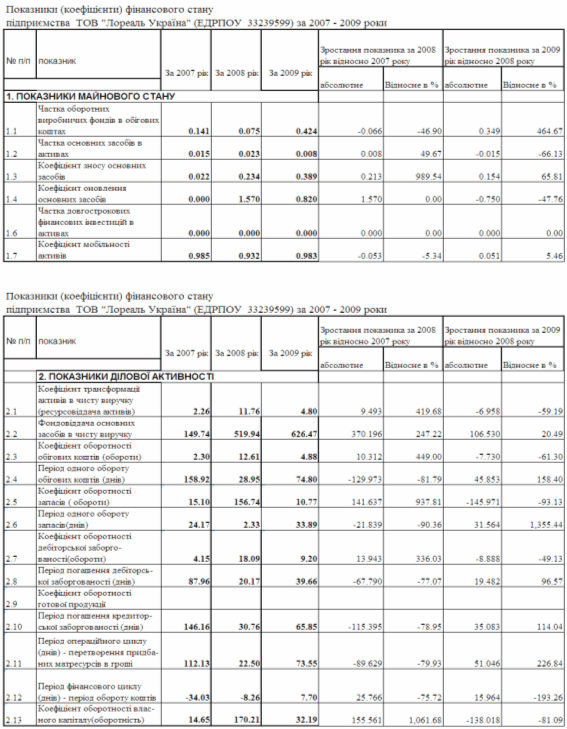

|

Дипломная работа: Організація діяльностї зовнішньоторговельної фірми ТОВ "L’Oreal Ukraine"Дипломная работа: Організація діяльностї зовнішньоторговельної фірми ТОВ "L’Oreal Ukraine"Міністерство освіти та науки України Дніпропетровський національний університет Факультет міжнародної економіки Кафедра менеджменту ДИПЛОМНА РОБОТА на тему: „Організація діяльностї зовнішньоторговельної фірми” (на прикладі ТОВ «L’Oreal Ukraine») за напрямом „Менеджмент” Міністерство освіти та науки України Дніпропетровський національний університет Факультет міжнародної економіки Кафедра менеджменту Затверджую Зав. кафедри менеджменту ____________________________ “__”______________2010 р. Завдання на дипломну роботу (проект) студентові ________________________________________________________________ (прізвище, ім’я, по батькові) 1. Тема дипломної роботи (проекту) „Організація діяльностї зовнішньоторговельної фірми” (на прикладі ТОВ «L’Oreal Ukraine») Затверджена наказом ректора від „___” ___________ 200__ р. № ___ 2. Строк здач студентом закінченої роботи (проекту) _______________________________________________________________ 3. Цільова установка та вихідні дані до роботи (проекту) Мета роботи - розробка пропозицій по підвищенню ефективності зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ). Об’єкт дослідження - дочірн підприємство з 100% іноземною інвестицією концерна «L’Oreal»(Франція) – ТОВ «L’Oreal Ukraine» (м.Київ) та його представництво у м.Дніпропетровську. Предмет дослідження - зовнішньоекономічна діяльність ТОВ «L’Oreal Ukraine»(м.Київ). 4. Перелік графічного матеріалу: а) Результати динаміки показників балансу та звіту про фінрезультати; б) Результати аналізу показників фінансового стану; в) Схеми снуючої організації зовнішньоекономічних операцій; г) Схеми пропонуємих удосконалень схем зовнішньоекономічних операцій. 5. Зміст дипломної роботи (проекту) (перелік питань за кожним розділом): а) Розділ 1 - проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні; б) Розділ 2 - виконання аналізу зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства; в) Розділ 3 - ідентифікація основних проблем в ЗЕД ТОВ «L’Oreal Ukraine»(м.Київ) та розробка пропозицій по підвищенню ефективності його ЗЕД. 6. Календарний план виконання роботи (проекту)

8. Дата видач завдання „___”_______________200__р. Керівник дипломної роботи (проекту)_____________________________ (прізвище, ніціали, підпис) Завдання прийняв до виконання студент-дипломник АНОТАЦІЯ Дипломна робота на тему: „Організація діяльностї зовнішньоторговельної фірми” (на прикладі ТОВ «L’Oreal Ukraine») на 95 стор., 2 табл., 30 рис., перелік 52 джерел посилань, 6 додатків на 19 стор. Робота присвячена питанням оптимізації схеми впровадження вексельної форми розрахунків при проведенн торгово-посередницьких зовнішньоекономічних операцій ТОВ „L’Oreal Ukraine ” з мпорту косметично-парфумерної продукції концерну «L’Oreal» (Франція) та перепродажу її на внутрішньому ринку України. Отримані результати можуть бути корисними для менеджерів підприємств при управлінні зовнішньоекономічною діяльністю в умовах обмежень обігових коштів та часу на цикл зовнішньоекономічної угоди. Науковий керівник дипломно роботи ____________ (ПІБ) Дипломант _____________(ПІБ) THE SUMMARY Degree work on a subject: „ Organization the foreign trade activities of firm ” (On an example LLC « L'Oreal Ukraine ») On 95 pages, 2 tab., 30 fig., list 52 sources of the links, 6 applications on 19 pages. The work is devoted to questions of optimization the circuit of introduction in the bill form of accounts at realization the trade-intermediary external economic operations LLC „ L'Oreal Ukraine ” of import the cosmetic and perfumery production of the concern „ L'Oreal ” (France) and resale it on a home market in Ukraine. The received results can be useful to the managers of the enterprises at management the foreign trade activities in conditions of restriction the turnaround means and time for a cycle of the external economic contract. The scientific chief of degree work ____________ (F. name) The executor of the diplom _____________ (F.name) ЗМІСТ ВСТУП РОЗДІЛ 1 СУТНІСТЬ ЗОВНІШНЬОТОРГІВЕЛЬНОЇ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА 1.1 Форми зовнішньоторгівельної комерційної діяльності торгово -посередницьких підприємств 1.2 Особливості бізнес-процесів при імпорті парфумерно-косметичної продукції 1.3 Основні форми розрахунків у зовнішньоекономічній торгівлі РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ТОВ «L’OREAL UKRAINE" 2.1 Сфера бізнесу та загальна характеристика діяльності підприємства 2.2 Організація імпорту та продажу косметичної та парфюмерної продукції концерну «L’Oreal»(Франція) в Україні 2.3 Ефективність реалізації продукції на внутрішньому ринку України з використанням технології Інтернет-магазинів РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE”3.1 Обгрунтування рішення щодо оптимізації схем розрахунків по зовнішньо- економічним торгово-посередницьким операціям ТОВ “L’Oreal Ukraine” 3.2 Використання вексельних схем розрахунку для підвищення ефективності роботи ТОВ L’Oreal Ukraine” при здійсненні зовнішньоекономічних торгово-посередницьких операцій ВИСНОВКИ СПИСОК ПОСИЛАНЬ ДОДАТКИ ВСТУП Актуальність теми дипломного дослідження полягає в необхідності оцінки поточного стану та розробки перспективної стратегії діяльності імпортно-орієнтованих підприємств України в умовах вступу України в Світову організацію торгівлі, зняття чи мінімізації протекціоністських експортно-імпортних митних бар’єрів як з боку України, так і з боку членів СОТ, лібералізації валютного регулювання в Україні та переходу на операції з цінними паперами в міжнародній торгівельній діяльності. Про актуальність теми дипломного проекту свідчить велика кількість наукових праць з питань дослідження ефективності зовнішньоекономічної діяльності (ЗЕД) підприємств в Україні. Так, серед найбільш вагомих досліджень, які висвітлюють певні аспекти теорії і практики забезпечення ефективності ЗЕД, слід відзначити праці таких вітчизняних науковців - Філіпенко А. С., В.С. Білозубенко, О.В. Озаріна, А.А. Семенов, О.А. Кириченко, К.В. Захаров, В.П. Бочарников, В.В. Липовский, В.В. Козик, Л.А. Панкова, Н.Б. Даниленко, І.І. Дахно, Дорофієнко В., В.Д. Базилевич, та інші. Об’єктом дипломного дослідження було дочірнє підприємство з 100% іноземною інвестицією концерна «L’Oreal»(Франція) ТОВ «L’Oreal Ukraine» (м.Київ) та його представництво у м.Дніпропетровську. Предметом дипломного дослідження була зовнішньоекономічна діяль-ність ТОВ «L’Oreal Ukraine»(м.Київ). Метою дипломного дослідження була розробка пропозицій по підвищенню ефективності зовнішньоекономічно діяльності ТОВ «L’Oreal Ukraine»(м.Київ). Основними завданнями дипломного дослідження були: - проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльност підприємств в Україні; - виконання аналізу зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства; - ідентифікація основних проблем в ЗЕД ТОВ «L’Oreal Ukraine»(м.Київ) та розробка пропозицій по підвищенню ефективності його ЗЕД. Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів ТОВ «L’Oreal Ukraine»(м.Київ) за 2007 - 2009 роки та інформація офіційного Інтернет-сайтів концерну «L’Oreal»(Франція), а також сайтів Інтернет магазинів про продажу косметики та парфумів елітного сегменту фірм концерну «L’Oreal» в Україні. Методами дипломного дослідження були систематизація та статистична обробка хронологічних рядів показників балансу та фінансового звіту підприємства (горизонтально вертикальний розрізи), методи відносного коефіцієнтного аналізу показників діяльності підприємства, побудова алгоритмів фінансової моделі планування прогнозування діяльності підприємства та їх реалізація на ПЕОМ у «електронних таблицях» EXCEL -2007. Наукова новизна отриманих результатів дипломної роботи полягає в обґрунтуванні доцільності в умовах вступу України в СОТ організації вексельних розрахунків в міжнародних торгових операціях, що потребує певних законодавчих та інструктивних зусиль по нтеграції банківської системи України в міжнародну систему вексельних розрахунків, або використання створюваних в умовах СОТ філій іноземних банків на території України для проведення цих специфічних операцій в міжнародних розрахунках підприємств. Практична цінність отриманих результатів роботи полягає в тому, що запропонована в дипломному проекті схема впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „L’Oreal Ukraine ” з імпорту косметично-парфумерної продукції та перепродажу її на внутрішньому ринку дає суттєвий економічний виграш ї може бути рекомендована для реального впровадження. РОЗДІЛ 1 СУТНІСТЬ ЗОВНІШНЬОТОРГІВЕЛЬНОЇ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА 1.1 Форми зовнішньоторгівельної комерційної діяльності торгово-посередницьких підприємств Менеджмент зовнішньоекономічно діяльності - це складна сукупність управлінських відносин, що виникають у сфер зовнішньоекономічної діяльності у зв'язку з плануванням, організацією, керівництвом і контролем виконання конкретних міжнародних ділових операцій на різноманітних рівнях управління бізнесом, головним чином на підприємствах [44]. Виділити в чистому вигляд менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльност органічно пов'язані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної дол зовнішньоекономічних операцій в діяльності підприємства. Процес входження України в систему світогосподарських зв'язків багато в чому залежить від якості прийняття управлінських рішень у сфері зовнішньоекономічної діяльності. Міжнародні ділов операції, як і внутрішні, є результатом визначених управлінських дій: прогнозування і планування, організації, мотивації, керівництва і контролю [45]. Менеджмент зовнішньоекономічної діяльност (ЗЕД) пов'язаний із застосуванням загальних ідей і концепцій менеджменту у всіх формах зовнішньоекономічної діяльності (експорті й імпорті товарів і послуг, лізингових операціях, прямому інвестуванні і т.д.). Сутність менеджменту зовнішньоекономічної діяльності полягає в комплексному дослідженні та моделюванн міжнародного середовища у поєднанні з налагодженою взаємодією всіх підрозділів посадових осіб організації в інтересах продуктивного досягнення визначених зовнішньоекономічних стратегій, які мають три ключових момента. По-перше, менеджмент ЗЕД є визначеним процесом, що, насамперед, включає вивчення і проектування елементів міжнародного середовища: закордонних партнерів, рівня цін, митних правил, міжнародних норм і звичаїв та ін. У цій частині акцент робиться не тільки на аналіз та оцінку майбутніх міжнародних операцій, але і на проектування взаємовідносин з урахуванням визначених процедур. По-друге, необхідно домагатися ефективної взаємодії не тільки між працівниками зовнішньоекономічних підрозділів, але і між усіма службами підприємства, що і визначає успіх на міжнародних ринках. Тому менеджмент ЗЕД, безумовно, включає і зусилля інших працівників у просуванні товарів фірми на зовнішні ринки. По-третє, критерієм якост менеджменту ЗЕД є не тільки успіх сам по собі (досягнення цілей), але і ціна цього успіху (витрати ресурсів, продуктивність). Комерція це торгівля, тобто всякий збут товарів, як вид промислу, незалежно від того, чи вироблен вони особою, що збуває, або придбані у інших осіб. Комерційна діяльність – діяльність, направлена на отримання комерційного прибутку. Це підприємницька діяльність у сфері торгівлі, посередництва, товарно-грошових і суто фінансових операціях. Поняття комерційна діяльність ширше за поняття торгова діяльність і містить у собі економічне утримання відносин товаровиробників, товарообміну, регульованих у законодавчому порядку [38]. Комерційна діяльність - широке й складне поняття. Це комплекс прийомів і методів, що забезпечують максимальну вигідність будь-якої торговельної операції для кожного з партнерів при врахуванн нтересів кінцевого споживача. Головна мета комерційної діяльност одержання прибутку через задоволення купівельного попиту при високій культур торговельного обслуговування. Ця мета рівною мірою важлива як для організацій підприємств, так і для окремих осіб, що здійснюють операції купівлі-продажу на ринку товарів і послуг . Зміст основ комерційної діяльності включає такі напрямки: − закупівля матеріально-технічних ресурсів промисловими підприємствами й товарів оптово-посередницькими й ін. торговельними підприємствами; − планування асортиментів і збуту продукції на промисловими підприємствами; − організація збуту продукції підприємствами виготовлювачами; − вибір найкращого партнера в комерційній діяльності; − організація оптового продажу товарів і комерційне посередництво; − роздрібна торгівля, як форма комерційно-посередницької діяльності. Комерційні відносини можуть розвиватися в умовах економічної волі суб'єктів ділових відносин, що припускає володіння капіталом й уміння управляти фінансами. Так само, це передбачає орієнтацію на витяг максимально можливого для складних умов прибутку й найбільш вигідні способи її капіталізації, уміння управляти комерційним ризиком, формування таких організаційних структур комерції, які здатн пристосовуватися до мінливих умов, сприйнятливість до змін у потребах ринку, повна рівноправність партнерів. У той же час не можна вважати економічною волею в комерційній діяльності повну незалежність від інтересів і дій суб'єктів ринку, оскільки в ряді випадків для досягнення яких-небудь стратегічних цілей необхідний компроміс із діловими партнерами. Крім того, воля комерційних взаємин може обмежуватися умовами зовнішнього середовища, комерційною таємницею й іншими об'єктивними факторами. Для досягнення поставлених задач необхідно керуватися наступними основними принципами:− нерозривний зв'язок комерції із принципами маркетингу; − гнучкість комерції, її спрямованість на облік постійно мінливих вимог ринку; − уміння передбачати комерційні ризики; − виділення пріоритетів; − прояв особистої ініціативи; − висока відповідальність за виконання прийнятих зобов'язань по торговельних угодах; − націленість на досягнення кінцевого результату - прибутку. Тісний зв'язок комерції з маркетингом визначається насамперед сутністю сучасної концепції маркетингу, що переважає на більшості ринків втіленої в гаслі «Продавати потрібно тільки те, що можна продати» [38]. При плануванн комерційної діяльності важливо передбачити вплив комерційного ризику. Для того щоб ризик був «зважений», необхідно використати максимально можливий обсяг нформації. Всебічний аналіз комерційної діяльності, фінансових результатів, ефективності партнерських зв'язків, всебічне дослідження ринку, ретельний підбор персоналу. Виділення пріоритетів у комерційній діяльності не менш важливо, ніж у виробництві. Реалізація цього принципу припускає постійне вивчення й знання всіх деталей комерційної діяльності. Особиста ніціатива залежить безпосередньо від кожної людини, що працює в сфер комерції, і визначається не тільки особистими характеристиками, але й культурою праці особистості. Характеристики формують основу ділових якостей комерсанта. Під культурою праці мають на увазі певний рівень загальної організації праці, відмова від застарілих і сприйнятливість до нових, більш ефективних методів прийомів спілкування з колегами й підлеглими, пошук і залучення в сферу прац нових науково-технічних досягнень, дбайливе відношення до власності, а також готовність швидко сприймати все нове, що може вплинути на підвищення ефективності діяльності. Висока відповідальність за виконання прийнятих зобов'язань по торговельних угодах - це принцип, що створює репутацію комерсантові в діловому світі. Реалізація цього принципу - гарантія ефективності комерційної діяльності. Робота комерційної організації в сфері товарного обігу оцінюється за допомогою різних показників: об'єктом реалізації товарів, рівнем витрат обігу, показниками товарооборотності й іншими. Однак, найбільш точно відображають показники прибутку. Тому націленість комерційного підприємства на досягнення в кінцевому результаті прибутку є одним з основних принципів комерційної діяльності. Управління комерційною діяльністю торговельного підприємства включає на кожному етап комерційної діяльності: − оцінку стану справ у поточний період (ситуаційний аналіз); − визначення напрямку розвитку бізнесу (постановка завдань); − складання плану досягнення поставлених цілей (стратегічне правління, планування); − організація заходів щодо виконання плану (етап організації); − перевірка досягнутих результатів, а у випадку їх відсутності з'ясування причин (контроль). Управління організацією націлене на досягнення потрібних результатів. Комерційно-функціональні критерії роботи підприємства: його ріст, платоспроможність, рентабельність, фінансове становище, ефективність прац персоналу. Критерії підтримки комерційної діяльності: соціальна відповідальність, дієвість, поінформованість працівників про результати сво праці, організаційний клімат, подання про фірму – «імідж» . Використання нових можливостей в Україні, які відкривають ринкові відносини, негайно позначиться на збільшення прибутку підприємства, скорочення витрат на зберігання й реалізацію товарів, приведе до зниження дефіциту товарів, що користуються попитом. Для успішно діяльності підприємство торгівлі повинне швидко реагувати на ринкові зміни, пророкувати ці зміни й перебудовувати роботу у відповідності й ними. Перед керівництвом стоїть завдання ретельного вивчення теоретичних основ управління, що довела свою дієвість у західних країнах [45]. Під класичними торговельно-посередницькими операціями розуміють операції, пов'язан з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення. Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування. До торговельно-посередницьких фірм належать фірми, що з юридичного господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги. Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар. Використання торговельних фірм дає певні переваги [45]. 1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницьк фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини). 2. Вони звільняють експортера від багатьох турбот, пов'язаних із реалізацією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку. 3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основ короткострокового і середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями. 4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих контактів із споживачами. Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності посередника. Торговельно-посередницьк операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські. Операц з перепродажу здійснюються торговельним посередником від свого імені і за свій рахунок. Тут торговельний посередник є стороною договору як з експортером, так з покупцем. Розрізняють два види операцій з перепродажу. До першого виду належать операції, коли торговельний посередник відносно експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому і за будь-якою ціною. Термінологія, що стосується таких посередників, різна: - Merchant - Англія, США; - Handler - ФРН; - Stockholder - ринок чорних металів Англії; - Operator - торговці цукром на Нью-Иоркській біржі; - Dealer - торговці какао на Лондонській біржі; - Principal - торговці кольоровими металами. Другий вид операцій - коли експортер і торговельний посередник підписали договір про продаж товарів на певній території, у конкретний термін (вказуються й інш деталі) згідно з договором. Термінологія торговців за цим договором також різна: - Distributor - США, Англія; - Vertragshandler - ФРН. Отже, посередництво згідно з договором полягає в просуванні товарів від експортера до споживача, при цьому торговець зобов'язаний дотримуватися певних умов експортера. Комісійн операції - це укладення однією стороною (місіонером), за дорученням друго сторони (комітента), угод від свого імені, але за рахунок комітента. Взаємовідносини регулюються договором. Комітент залишається до кінця власником товару. Комісіонер же не купує товару (він залишається в руках експортера). Але для третьої сторони (покупця) стороною договору є комісіонер, а комітента він може не знати. Комісіонер одержує винагороду або як відсоток, або як різницю між ціною, установленою комітентом, і ціною продажу. Якщо покупець не може розплатитися з комісіонером, то в комісійний договір включається умова про поруку комісіонера за виконання угоди покупцем, тобто гарантії комітента від несплати. Така умова називається делькредере (del credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а також термін передання грошей комісіонером комітентові. Якщо замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країн експортера товарів, то він називається індентом (indent). Він може бути закритим, якщо імпортер точно вказує в замовленні, де і що купити, або відкритим, якщо індент надає комісіонеру право вибору покупця. Різновидом комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера, але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівл використовується у разі слабкого освоєння ринку або при поставці нових товарів чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений. Це зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний. Агентськ операції - це доручення однієї сторони, що називається принципалом, другій стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від мені принципала (комісіонер діє від свого імені) на визначеній території. Незалежність агента виявляється в тому, що він не перебуває в трудових відносинах із принципалом і здійснює свою діяльність самостійно на основ агентської угоди. Він є юридичною особою, зареєстрованою у торговельному реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англ США - це агент і принципал, у ФРН, Японії - торговельний представник, у Скандинавських країнах - агент і підприємець, у Латинській Америці - повірений довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто розуміють усі види посередництва. Брокерськ операції - це встановлення через посередника-брокера (англ. broker, франц. courtier, нім. makler) контактів між продавцем і покупцем (а також між страховиком і страхувальником, судновласником і фрахтувальником). Брокер не стороною в договорі, а використовується лише для інформування двох сторін, що беруть на себе зобов'язання за угодою. На відміну від агента, він не перебува в договірних відносинах зі сторонами, а діє на основі окремих доручень. Крім головної функції - знайти покупця для продавця або, навпаки, продавця для покупця - брокер виконує певні додаткові функції. Зокрема, він здійснює: - контроль за виконанням контракту і пред'явленням рекламацій; - нод бере на себе обов'язки делькредере; - підбір партії товару визначеного асортименту; - збір нформації про стан ринку. Брокер одержує винагороду, що називається брокередж (brokerage англ.), куртаж (courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за товарними операціями коливається від 0,25 до 2-3%. Брокер не має права представляти інтереси іншої сторони або приймати від іншої сторони комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками можуть бути два брокери - один за дорученням продавця, другий - за домовленістю покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового або аукціонного. Залежно від характеру здійснюваних операцій розрізняють такі види торговельно-посередницьких фірм: торговельні; комісійні; агентські; брокерські; фектори(factory). Торговельн фірми найчастіше здійснюють операції за свій рахунок і від свого імені. Вони, як правило, підтримують тривалі відносини з постачальниками. Види торговельних фірм: - торговельн доми (merchant hauses) закуповують товари у виробників або купують за кордоном продають своїм оптовикам чи роздрібним торговцям; - експортн фірми (export firms) закуповують товар на внутрішньому ринку і перепродують за кордоном, іноді виконуючи і комісійні доручення. Вони бувають спеціалізовані, тобто з торгівлі одним товаром, і універсальні - широка номенклатура товарів; - мпортн фірми (import merchants) закуповують за свій рахунок за кордоном товари продають на внутрішньому ринку. Вони звичайно мають великі склади з товарами спеціалізуються на закупівлі одного сорту товарів, здебільшого сировинних або продовольчих; здійснюють сортування, упаковування; мають великий досвід, що да м можливість конкурувати з іншими фірмами. Ці фірми купують товари або в експортерів, або на біржах і аукціонах. Зараз досить поширені : - мпортн фірми, що торгують машинами й устаткуванням. Вони беруть на себе технічне обслуговування і, як правило, мають широку мережу дилерів - дрібних торговців; - оптов фірми (wholesaler) є посередниками між промисловими підприємствами роздрібними торговельними фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують окремим споживачам дрібнішими партіями, отримуючи прибуток за рахунок різниці в ціні. Провести межу між оптовою й мпортною фірмою важко. Але оптова фірма закуповує товари не тільки в експортера, а й товари вітчизняного виробництва і просуває їх у власну роздрібну мережу; - роздрібн фірми (retailer) самі здійснюють операції з імпорту й експорту, не користуючись послугами великих оптових фірм. Вони мають широку мережу своїх магазинів, філій; - дистриб'ютори (distributor) - це фірми в США, Англії й в інших країнах, що здійснюють переважно імпортні операції і є торговцями за договором. Вони займаються продажем лише певного кола товарів; - стокісти (stockist) - фірми, що перебувають у країні імпортера і виконують в основному консигнаційні операції. Комісійні фірми, їх основні види: - комісійн експортні фірми - представники продавця або покупця. Відповідають за: 1) своєчасність поставки товарів; 2) транспортування; 3) документальне оформлення угоди; 4) страхування; 5) технічне обслуговування (іноді). Можуть виконувати й обов'язки типу індента. Різновид таких фірм - конфірмаційні доми (confirming hauses), що беруть на себе ризик щодо кредитів, які вони від імені виробника надають покупцю; - комісійн мпортні фірми - представники покупців своєї країни. Вони розміщують замовлення за кордоном від свого імені, але за рахунок вітчизняних комітентів. Крім того, можуть надавати й інші послуги - досліджувати кон'юнктуру ринку (огляди), стежити за відвантаженням товару тощо. Агентськ фірми тривалий час підтримують тісний контакт із принципалом. Вони поділяються на експортних і закордонних агентів. Брокерськ фірми найбільшого розвитку набули в Англії. Це великі компанії, спеціалісти цих фірм мають високу кваліфікацію, підтримують постійні зв'язки з великими банками, що дає змогу їм іноді фінансувати угоди (у заставу під товар). Вони надають кваліфіковану інформацію, випускаючи низку бюлетенів. 1.2 Особливост бізнес-процесів при імпорті парфумерно-косметичної продукції До бізнес-процесів при мпорті готової парфумерно-косметичної продукції, які планує та викону підприємство, відносяться наступні [38]: 1. Реєстрація підприємства як суб’єкта ЗЕД в Дежмитслужбі України; 2. Отримання в Національному банку України ліцензії на імпорт по контракту; 3. Сплата ввізного мита та митних зборів; 4. Сплата імпортного ПДВ чи оформлення податкових імпортних векселів (у 2008 -2010 роках тимчасово зупинені). Відповідно до статей 45, 91 Митного кодексу України з метою прискорення митного оформлення товарів транспортних засобів, та удосконалення системи ведення митними органами обліку суб’єктів зовнішньоекономічної діяльності Держмитслужбою України введений Порядок ведення обліку суб’єктів зовнішньоекономічної діяльності в митних органах України “ [13]: 1. Суб`єкт ЗЕД при необхідності здійснити митне оформлення товарів має звернутись до моменту їх митного оформлення до митного органу за місцем свого розташування стати на облік. На облік в митних органах можуть стати суб`єкти ЗЕД незалежно від форми власності, які пройшли в установленому порядку державну реєстрацію. 2. Виходячи із виробничої або комерційної необхідності (наявність виробничих потужностей, складських приміщень, відсутність в зоні діяльності митниці за місцем розташування необхідної для забезпечення виробництва транспортно нфраструктури та т.п.), суб’єкт ЗЕД може перебувати на обліку в іншому митному органі, поза місцем свого розташування. При цьому повторне подання документів, передбачених цим Порядком, не вимагається. Дозвіл на взяття на облік поза місцем свого розташування надається Державною митною службою України за результатами розгляду звернення суб’єкта ЗЕД. 3. Для взяття на облік суб`єкта ЗЕД керівникові або уповноваженій ним особі потрібно подати митному органу, у регіоні діяльності якого він розташований: - копії документів згідно з додатком 1 до Порядку [13]; - три примірники облікової картки (за формою, наведеною у додатку 2 [13]); - два примірники опису поданих документів; - електронну копію облікової картки. 4. У разі прийняття облікової картки працівником відділу статистики їй присвоюється обліковий номер та здійснюється запис у журналі обліку. Номер облікової картки - двадцятидвозначний цифровий код, у якому: а) для суб`єктів ЗЕД, включених до Єдиного державного реєстру підприємств та організацій України або до Державного реєстру фізичних осіб-платників податків та інших обов`язкових платежів: - перші три знаки - код митного органу, у якому перебуває на обліку суб`єкт ЗЕД; - останні дев`ятнадцять знаків - ідентифікаційний номер особи, який формується за схемою, наведеною в додатку 1 до Інструкції про порядок заповнення вантажно митної декларації, затвердженої наказом Державної митної служби України від 09.07.97 № 307 (зі змінами та доповненнями); 5. Примірники облікової картки розподіляються таким чином: - перший примірник разом з описом та копіями поданих для проведення обліку документів залишається в справах відділу статистики; - другий примірник разом з описом передається до вантажного відділу (на митний пост, до пункту оформлення, тощо), у зоні діяльності якого розташований суб`єкт ЗЕД; - третій примірник віддається заявникові як свідоцтво про взяття на облік у митних органах. 6. Суб`єкти ЗЕД, зареєстровані у Єдиному державному реєстрі підприємств та організацій України (далі – ЄДРПОУ) для реєстрації надають наступні документи: а) Завірені у встановленому порядку копії установчих документів: - статуту підприємства (якщо відповідно до законодавства це необхідно для створюваної організаційної форми суб`єкта підприємництва); - для суб`єкта ЗЕД відокремленого підрозділу: положення про філію, затверджену юридичною особою - головним підприємством. - для бюджетних установ: положення (за наявності). б) Завірені у встановленому порядку копії наступних документів. - Свідоцтва про державну реєстрацію суб`єкта підприємницької діяльності (юридичної особи) у виконавчому комітеті міської, районної в місті ради або в районній, міській міст Києва Севастополя державній адміністрації за його місцезнаходженням. - Свідоцтва про реєстрацію суб`єкта ЗЕД як платника податку на додану вартість (форма № 2-Р) відповідно до Положення про Реєстр платників податку на додану вартість, затвердженого наказом Державної податкової адміністрації України від 01.03.2000 № 79 (із змінами і доповненнями), або заява за підписами керівника підприємства та головного бухгалтера про те, що суб`єкт ЗЕД не є платником ПДВ. - Довідки вповноваженого банку про наявність рахунків. - Паспортів (сторінок, як містять фотографію особи, назву органу, що видав паспорт) керівника підприємства, головного бухгалтера, осіб, уповноважених на роботу з митним органом. - Наказу (розпорядження) по підприємству про призначення працівників, відповідальних за роботу з митницею, з зазначенням їх прізвищ, імен, по батькові та наведенням зразків підписів печаток, які використовуватимуться при оформленні документів у митних органах. - Зразків підписів і печаток, які використовуватимуться при оформленні документів у митних органах. - Документів щодо права власності (володіння, користування, у тому числі договори оренди) на приміщення за місцезнаходженням. Згідно “Інструкції про порядок здійснення контролю і отримання ліцензій за експортними, імпортними та лізинговими операціями” Національний банк України визначив порядок здійснення уповноваженими банками контролю за дотриманням резидентами встановлених законодавством строків розрахунків за експортними, імпортними та лізинговими операціями і отримання резидентами індивідуальних ліцензій Національного банку України на перевищення цих строків: 1. За наявності кількох документів з різними датами підписання з метою контролю за дотриманням резидентом законодавчо встановлених строків розрахунків використовується той з документів, який підтверджує фактичне виконання робіт або надання (отримання) послуг згідно з усіма умовами, передбаченими договором, який підписаний раніше. 2. Якщо договір передбачає поставку товару (об'єкта лізингу), здійснення платежу в кілька етапів, то банк здійснює контроль за строками розрахунків за експортними операціями окремо за кожним фактом здійснення поставки товару (об'єкта лізингу), а за імпортними операціями - окремо за кожним фактом здійснення платежу. 3. Перевищення законодавчо встановлених строків розрахунків за експортними, мпортними та лізинговими операціями резидентів дозволяється виключно за наявності ліцензії. Обов'язковою умовою для отримання ліцензії є наявність остаточного висновку Державно податкової адміністрації України про можливість продовження цих строків за зовнішньоекономічними договорами резидентів, визначеними статтею 6 Закону України "Про порядок здійснення розрахунків в іноземній валюті" [10]. Без виконання зазначеної умови клопотання про отримання ліцензії Національний банк України не розглядатиме. 4. Експортна, імпортна та лізингова операції можуть бути зняті з контролю за наявності належним чином оформлених документів про припинення зобов'язань за цими операціями зарахуванням, якщо: вимоги випливають із взаємних зобов'язань між резидентом і нерезидентом, які є контрагентами за цими операціями; вимоги однорідні; строк виконання за зустрічними вимогами настав або не встановлений, або визначений моментом пред'явлення вимоги; між сторонами не було спору щодо характеру зобов'язання, його змісту, умов виконання тощо. 5. Підставою для зняття банком з контролю експортної, імпортної та лізингово операцій резидента за умови надання останнім документів, що необхідні банку для здійснення контролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями цього резидента, крім підстав, передбачених іншими розділами цієї Інструкції, може бути: - копія оформленої ВМД, засвідчена в порядку, установленому Положенням про вантажну митну декларацію [12]; - письмове повідомлення податкового органу про відсутність порушень законодавчо встановлених строків розрахунків за операціями резидента, про які банком надавалася інформація цьому податковому органу. Зазначене повідомлення має бути засвідчене підписом керівника (заступника керівника) податкового органу. 6. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, виставлення векселя на користь постачальника товару, що імпортується, або при застосуванні розрахунків у форм документарного акредитива з моменту здійснення банком платежу на користь нерезидента, потребують одержання ліцензії. 7. Банк знімає з контролю операцію резидента в разі імпорту продукції з увезенням на територію України, якщо така продукція згідно із законодавством України підлягає митному оформленню, на підставі ВМД (типу IM-40 "Імпорт", IM-41 "Реімпорт", IM-72 "Магазин безмитної торгівлі", IM-75 "Відмова на користь держави", IM-76 "Знищення або руйнування") та за наявності інформації про цю операцію в реєстрі ВМД, а в нших випадках - після пред'явлення резидентом документа, який згідно з умовами договору засвідчує здійснення нерезидентом поставки продукції, виконання робіт, надання послуг. 8. У разі повернення резиденту коштів, що були перераховані на адресу нерезидента за мпортним договором у зв'язку з тим, що взаємні зобов'язання за цим договором частково або повністю не виконані, резидент самостійно передає банку, який за дорученням резидента здійснив платіж на користь нерезидента, копії документів, які однозначно підтверджують повернення коштів (за умови, що кошти повернуто на рахунок резидента в іншому банку). 9. Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат). 10. Для отримання ліцензії за експортною, імпортною та лізинговою операціями резидент має подати до центрального апарату такі документи: - заяву за встановленою формою; - висновок, зазначений в абзаці другому пункту 1.5 Інструкції [12]; - копію договору з нерезидентом, який має містити повну адресу та банківськ реквізити контрагентів; - копію ВМД; - копії документів, що засвідчують дату здійснення авансового платежу або виставлення векселя на користь нерезидента, або здійснення банком платежу на користь нерезидента при застосуванні розрахунків у формі документарного акредитива (при імпортних або лізингових операціях, якщо лізингоодержувачем резидент); - копію висновку Міністерства економіки України щодо віднесення договору до видів, визначених у статті 6 Закону України "Про порядок здійснення розрахунків в іноземній валюті". 11. Ліцензія оформляється на бланку Національного банку України (додатки 2 - 5) у двох примірниках, один з яких (після оплати послуг за надання ліцензії) надсилається резиденту поштою або передається уповноваженій резидентом особ під розпис, другий - береться на окремий облік центральним апаратом. Ліценз за операціями на суму до 100000 доларів США або еквівалент цієї суми в іншій ноземній валюті підписує директор Департаменту валютного контролю та ліцензування, а на суму понад 100000 доларів США або еквівалент цієї суми в ншій іноземній валюті - заступник Голови Національного банку України. Згідно “Інструкції про порядок здійснення розрахунків з Державним бюджетом України за митом, податком на додану вартість, акцизним збором та іншими платежами, доходами і зборами” [16] суб’єкти ЗЕД сплачують при митному оформленні платежі, справляння та вилучення яких передбачено Митним кодексом України (ст. ст. 75, 76, 77, 85, 86, 87, 99), Законом України "Про податок на додану вартість", Законом України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)", Законом України "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби" та іншими нормативно-правовими актами: 1. Мито, податок на додану вартість, акцизний збір та інші платежі і збори, не сплачені в терміни, визначені чинним законодавством України, стягуються в порядку, установленому чинним законодавством. При цьому нараховується пеня, починаючи з першого дня настання терміну погашення заборгованості по день його сплати включно, у таких розмірах: - за митом - 0,2 % за кожен день прострочення (відповідно до Закону України "Про Єдиний митний тариф"); - за іншими платежами зборами - відповідно до чинного законодавства. 2. Мито, податок на додану вартість, акцизний збір та інші платежі і збори сплачуються резидентами та нерезидентами - суб'єктами зовнішньоекономічної діяльності, фізичними особами, особами, уповноваженими на декларування, до або на момент митного оформлення. 3. Мито, податок на додану вартість, акцизний збір та інші платежі, доходи і збори перераховуються через банківські заклади на відповідні рахунки митних органів, що здійснюють митне оформлення та розпорядження майном, згідно з установленим Митним кодексом України порядком, або вносяться готівкою в касу митного органу суб'єктами зовнішньоекономічної діяльності. Випуск товарів та майна здійснюється митними органами після сплати всіх належних митних та інших платежів та зборів, крім випадків, передбачених чинним законодавством. 4. Сума надмірно стягнутого мита підлягає поверненню власникові товарів та інших предметів на його вимогу протягом одного року з моменту митного оформлення. Суми надміру стягнених податку на додану вартість, акцизного збору та інших платежів і зборів підлягають поверненню власникові відповідно до чинного законодавства на його вимогу протягом трьох років з моменту митного оформлення. “Порядок справляння податку на додану вартість під час митного оформлення товарів, мпортованих на митну територію України “ [36] визначає процедуру контролю за справлянням податку на додану вартість (далі - ПДВ) при митному оформленн товарів, імпортованих на митну територію України - суб'єктами ЗЕД. Об'єктом оподаткування ПДВ є операції з увезення товарів у митному режимі імпорту або реімпорту (далі - імпорт). Компетенція митних та податкових органів при здійсненні контролю за сплатою платниками податків ПДВ, у разі імпорту (операцій, що прирівняні до імпорту з метою оподаткування ПДВ) товарів на митну територію України, визначена Порядком здійснення митними органами контролю за сплатою платниками податків податку на додану вартість та акцизного збору, які справляються при ввезенні (пересиланні) товарів та інших предметів на митну територію України, затвердженим наказом Державної податкової адміністрації України та Державної митної служби України від 16.03.2001 N 109/188. Операції, що звільнені від оподаткування ПДВ, та операції, що не є об'єктом оподаткування ПДВ, визначені статтями 3, 5 та 11 Закону [7]. Митне оформлення товарів, імпортованих на митну територію України, щодо яких відповідно до законодавства України встановлено пільги в обкладенні ПДВ, здійснюється після подання всіх документів, необхідних для застосування податкових пільг. Порядок подання документів, які підтверджують право суб'єктів підприємницької діяльності на користування встановленими законодавством податковими пільгами під час митного оформлення товарів, що ввозяться на митну територію України або вивозяться з митної території України, затверджено наказом Державної митної служби України від 22.06.2006 N 514. Операції, оподатковуються ПДВ за ставкою 20 відсотків бази оподаткування. Відповідно до вимог пункту 4.3 статті 4 Закону [8] для товарів, які імпортуються на митну територію України платниками ПДВ, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів нтелектуальної власності, що належать до таких товарів, акцизних зборів, увізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком ПДВ, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування. При мпорті товарів на митну територію України платниками ПДВ є особи, як мпортують товари на митну територію України в обсягах, що підлягають оподаткуванню цим податком згідно із законодавством (незалежно від того, який режим оподаткування вони використовують згідно із законодавством). Датою виникнення податкових зобов'язань при імпорті є дата подання митної декларац з зазначенням у ній суми ПДВ, що підлягає сплаті. Сума ПДВ обчислюється за такими формулами: а) на товари, що обкладаються митом та акцизним збором: Спдв = (В + См + Са) х П / 100; б) на товари, що обкладаються тільки митом: Спдв = (В + См) х П / 100; в) на товари, що обкладаються тільки акцизним збором: Спдв = (В + Са) х П / 100; г) на нші товари, що не підлягають обкладенню митом та акцизним збором: Спдв = В х П / 100, де Спдв - сума ПДВ; В - договірна (контрактна) вартість, але не менша митно вартості, зазначеної у ввізній митній декларації; См - сума мита (увізне, спеціальне, антидемпінгове, компенсаційне, сезонне); Са - сума акцизного збору; П - ставка ПДВ (20 %). Відомост про нарахований ПДВ відображаються у відповідних графах ВМД і додаткових аркушах до неї відповідно до Інструкції про порядок заповнення вантажної митно декларації, затвердженої наказом Державної митної служби України від 09.07.97 N 307. Сплата коштів у рахунок погашення податкових зобов'язань з ПДВ здійснюється одночасно зі сплатою мита, акцизного та митних зборів до/або під час оформлення ВМД, ТД чи НД відповідно до Порядку розрахунково-касового обслуговування через органи Державного казначейства України митних та інших платежів, які вносяться до/або під час митного оформлення, затвердженого наказом Міністерства фінансів України та Державної митної служби України від 24.01.2006 N 25/44. Платники ПДВ при імпорті товарів на митну територію України за умови оформлення митно декларації (за винятком ТД чи НД, періодичної або попередньої декларації) до 2008 року могли за власним бажанням надавати митним органам податковий вексель на суму податкового зобов'язання у порядку та в строки, визначені пунктом 11.5 статті 11 Закону [8], постановою Кабінету Міністрів України від 01.10.97 N 1104 "Про затвердження Порядку випуску, обігу та погашення векселів, як видаються на суму податку на додану вартість при імпорті товарів на митну територію України". 1.3 Основні форми розрахунків у зовнішньоекономічній торгівлі Міжнародна торгівля породжу більш високі ризики для торгових партнерів у порівнянні з торгівлею усередин країни. Питання зниження ризиків при зовнішньоекономічній діяльності прямо залежить від того, які умови торгівлі передбачає зовнішньоекономічний контракт того, наскільки ефективно сторони уміють використовувати існуючі фінансов нструменти міжнародних розрахунків [44]. Ця обставина визначає необхідність більш ретельного аналізу контракту, як базису зовнішньоторговельних відносин. Для того, щоб визначити на якій основі будуються відносини між зовнішньоторговельними партнерами, необхідно хоча б коротко проаналізувати документ, що визначає права та обов'язки сторін, тобто контракт (договір, угода). Зовнішньоторговельний контракт [31] - це домовленість про взаємні обов'язки закордонних партнерів, де кожен берет на себе визначені зобов'язання. Метою однієї сторони при цьому одержання товару, іншої сторони - виторгу за товар. Форма зовнішньоторговельного контракту може носити довільний характер, однак, практика привела до необхідності дотримання деяких загальноприйнятих норм щодо змісту і форми контракту. Загальна структура зовнішньоторговельного контракту виглядає так [31]: а) Предметом контракту може бути продаж і постачання того, чи іншого товару, передача технології і т.д. Предмет контракту варто вказати детально: вид, марка, модель. Якщо ж товар поставляється в асортименті, то усі види товару повинні бути перераховані в специфікації, прикладеної до контракту і складової його невід'ємну частину. в) При визначенні кількост товару, у контракті встановлюються одиниці виміру. Кількість товару може бути визначене як твердо фіксованою цифрою, так і встановленням меж по кількості. Основним документом, що підтверджує якість товару, є сертифікат якості, видаваний або фірмою - виготовлювачем, або спеціальною організацією, що здійснює перевірку якості товару. с) Термін постачання - це час, протягом якого продавець повинний передати товар покупцю. Термін постачання в контракті купівлі-продажу може бути наступним: визначений календарний день постачання; період, протягом якого повинна бути зроблена постачання; кількість днів, тижнів, місяців з моменту здійснення якої-небудь події (наприклад, з моменту підписання чи контракту через стільки-то днів після постачання попередньої партії). д) Базисні умови контракту визначають, хто несе витрати, зв'язані з транспортуванням товару від експортера до імпортера. Ці умови називаються базисними, оскільки встановлюють базис ціни в залежності від того, включаються витрати по доставці в чи ціну ні. Базисн умови визначають основні обов'язки продавця і покупця. Основні обов'язки продавця включають: - поставити товар в обговорений пункт; - повідомити покупця про відвантаження товару; - забезпечити упакування товару; - оплатити мита і податки по експорті; - забезпечити на свій страх ризик одержання експортної чи ліцензії дозволу на вивіз товару, якщо такі вимагаються; - нести ризик і витрати до моменту надання товару в розпорядження покупця в місці, установленому базисними умовами й у термін, обумовлений у контракті. Основні обов'язки продавця: - прийняти товар, наданий у його розпорядження в місці й у термін, позначені в договорі, чи документи на товар і сплатити ціну товару відповідно до контракту; - нести усі витрати і ризики, якою може піддаватися товар з дати настання терміну постачання; - оплатити мита і податки по мпорті; - забезпечити на свій страх ризик одержання імпортної чи ліцензії дозвіл на ввіз товару, якщо це необхідно; Загальний підхід до базисних умов був визначений Міжнародною Торговельною Палатою (ICC - International Chamber of Commerce) у довіднику тлумачення термінів - Інкотермс (Incoterms). Розглянемо деякі основн варіанти базисних умов [11]: а) EXW - "EX WORKS" (ex factory, ex plantation, ect.) "с заводу" (з підприємства, із плантації і т.д.). Умови "із заводу" означає, що єдиним обов'язком продавця є надання товару на його підприємстві, тому що покупець несе усі витрати і відповідальність по навантаженню і доставці товару до пункту призначення. б)FOB - "FREE ON BOARD ..." (name port of shipment) "франко-борт ..." (найменування порту призначення), де "франко" - пункт призначення, ризик по доставці до якого покупець не несе. Товар вантажиться продавцем. Ризик втрати чи ушкодження товару переходить від продавця на покупця в момент перетинання товаром поручнів судна. в) СІF - "COST, INSUARANCE AND FREIGHT ..." (named port of destination) "вартість страхування фрахт ..." (найменування місця призначення) Ці умови використовуються для морського і наземного транспорту. У даному випадку продавець зобов'язаний оплатити фрахт і витрати, необхідні для доставки товару в пойменований порт призначення, плюс забезпечити страхування ризику втрати при морському перевезенні. Ризик і будь-яке збільшення витрат переходять до покупця в момент перетинання товаром поручнів судна в порту розвантаження . г) DAF - "DELIVERED AT FRONTIER ..." (named place of delivery at frontier) "постачання до границі ..." (назва місця постачання на границі). Ці умови означають, що зобов'язання продавця вважаються виконаними, коли товар прибув на прикордонну станцію, але до перетинання їм митного кордону країни, зазначеної в договорі. Даній умов віддається перевага при постачаннях вантажу автотранспортом чи по залізниці. д) DDP - "DELIVERED ... DUTY PAID" (named place of destination in the counrty of importation) "постачання ... з оплатою мита" (назва місця призначення в країні ввозу". Означає максимальн зобов'язання продавця, тому що усі витрати і ризики по доставці товару до місця призначення в країні покупця несе продавець. Такі умови, як EXW і DDP передбачають максимальну відповідальність по постачанню товару з боку покупця в одному випадку, і продавця в іншому. Це дві як би протилежні умови, що не завжди зручні однієї зі сторін, тому в міжнародній практиці переважно використовуються умови, що розділяють ризик постачання, тобто проміжні між EXW і DDP. е) Упакування маркірування. Визначення виду упакування залежить від особливостей товару. Якість упакування визначається відповідними стандартами, технічними умовами перерахуванням вимог. Вартість упакування частіше включається в ціну товару. Маркірування вантажу - це супровідна інформація, що містить реквізити мпортера, номер контракту, номер місця, число місць у партії та інше. ж) В умовах транспортування звичайно обмовляються: місце навантаження (вивантаження) товару; пункт перевалки, передачі вантажу; порядок передачі інформації про навантаження визначення готовності транспорту до відправлення. Обмовляється також перелік необхідних при транспортуванні документтів, таких як: чи коносамент накладна, рахунок-фактура, страхові документи. з) Прийом-здача товару да покупцю можливість розпоряджатися товаром, а продавець вважається виконавшим свої зобов'язання. По якості прийом-здача товару виконується або на підставі документа, що підтверджує відповідність якост умовам контракту, або перевіркою якості фактично поставленого товару в місц приймання. Місце приймання може знаходитися як у країні покупця, так і в країн продавця. В умовах прийому-здач встановлюються також права та обов'язки сторін у випадку невідповідності якост поставленого товару умовам договору (знижки, заміна, усунення дефекту і т.д.). і) Ціна товару - безсумнівно один з найважливіших пунктів зовнішньо торговельного контракту. У контракт вказуються: одиниця виміру, за якого встановлюється ціна, базис ціни, валюта ціни. Вибір одиниці виміру залежить від виду товару, наприклад, ціна за штуку, за вагову одиницю й ін. Сторони обмовляють, як розуміється встановлена ціна, тобто чи входять у неї витрати, зв'язані з відправленням вантажу, за тару, упакування, маркірування. Ціна може бути виражена у валюті країни експортера, чи імпортера у валюті третьої країни. Вибір валюти ціни дуже важливий. Ціна на товар може бути установлена твердо, не передбачаючи яких-небудь змін, але можна обмовити і можливість зміни ціни на випадок зміни ринкових цін на цей товар. Ціни в контракті можуть узагалі не вказуватися, а фіксуватися лише перед постачанням конкретної партії товару. к) При визначенні умов платежу в контракті встановлюються: валюта платежу, термін платежу, спосіб платежу і форма розрахунків. Оплата товару також може визначатися у валюті країни експортера, чи імпортера у валюті третьої країни. Валюта платежу може не збігатися з валютою ціни товару. У цьому випадку, у контракт потрібно вказати курс, по якому валюта ціни буде переведена у валюту платежу. Від вибору валюти платежу, як валюти ціни, багато в чому залежить ефективність угоди. Платіжні умови контрактів із закордонними партнерами містять, як правило, різні валютн застереження, спрямовані на мінімізацію ризиків валютних утрат. Спосіб платежу визначає коли виробляється оплата товару стосовно постачання. Форма розрахунків установлю схему і механізм здійснення самого платежу. У контракті встановлюються конкретні терміни платежу. Указівка цієї умови відповідно до законодавства обов'язковим. Крім того, платіжні умови контракту містять положення про порядку віднесення комісій і витрат, що виникають на етапі проведення розрахунків через банки. л) Страхування - добровільний договір, по якому страховик на умові одержання страхової премії, якщо відбудеться страховий випадок, передбачений у цьому договорі, зобов'язується виплачувати іноземному чи місцевому страхувальнику визначену суму за товар, що поставляється. У залежності від умов зовнішньоекономічного контракту, обов'язок страхування лежить на продавці, або на покупці. Якщо ж у договорі цей обов'язок на обговорена, то сторона, на якій лежить ризик випадкової загибелі товару в період транспортування, сама зацікавлена в його страхуванні. У тому випадку, коли страхувати зобов'язаний продавець, він повинний надати покупцю страховий чи поліс сертифікат, як один з документів до оплати. м) Гарантії і рекламації. Сторони погоджують гарантійний термін товару, обов'язку продавця протягом гарантійного періоду, порядок пред'явлення претензій і задоволення рекламацій (письмових претензій у відношенні якості товарів). Гарантійний період може обчислюватися з різних дат: з дати постачання товару, з дати передачі товарів першому споживачу, з дати пуску устаткування в експлуатацію. У контракт вказується: чиїми силами буде вироблятися усунення дефекту, але в будь-якому випадку воно повинно вироблятися за рахунок продавця. н) За допомогою штрафних санкцій покупець чи продавець прагнуть підвищити відповідальність іншої сторони за виконання своїх зобов'язань і компенсувати свої можливі втрати. Звичайно сторони заздалегідь погоджують у застереженні про штрафи і неустойки конкретну чи суму відсоток від суми контракту за кожний день прострочення чи платежу постачання. о) Під форсом-мажором розуміються обставини нездоланної сили, тобто ті, котрі не залежать від бажання сторін, але які унеможливлюють виконання ними чи однієї з них узятих на себе зобов'язань. До обставин нездоланної сили відносяться: пожежа, стихійні лиха, воєнні дії, заборона чи експорту імпорту. Якщо форс-мажорні обставини продовжуються довше погодженого терміну, то контракт може бути розірвуть. п) Арбітраж - це порядок розгляду споровши. Цей порядок повинний вказуватися в тексті договору разом з найменуванням арбітражної організації, у якій підлягають до розгляду ус суперечки, що виникають із приводу виконання договору. р) Крім зазначених вище основних пунктів, зовнішньоторговельні контракти часто містять пункт "Інш умови", що містить, наприклад, домовленності сторін про заборону переуступки чи прав перепродажу товарів. У результаті, умови контракту визначають конкретну схему взаємодії торгових партнерів, тобто, з одного боку - руху товару, з іншого боку - руху грошей. Основою цієї схеми є механізм міжнародних розрахунків, що регулює сам процес торгівлі. У зв'язку з цим, розгляд різних умов і форм міжнародних розрахунків піднімає питання визначення найбільш вигідних умов з погляду фірми. До форм розрахунків, які використовуються у міжнародній торгівлі, належать такі : - 100%-ний авансовий платіж; - оплата після відвантаження; - оплата після отримання товару(торгівля по відкритому рахунку) - документарний акредитив; - документарне нкасо; - міжнародний факторинг; - міжнародний форфейтинг; Одержання повної (100%) оплати авансом перед відвантаженням є найбільш безпечним варіантом для експортера. У цьому випадку експортер не підданий ризику відмови іноземного покупця від платежу за товар. Авансовий платіж означає також, що експортер, не надаючи покупцю товарного кредиту, не повинен сам фінансувати цей продаж, тобто вкладати грошові кошти в оборотний капітал для експортної торгівлі. Очевидним же недоліком авансового платежу для покупця є небезпека того, що експортер не виконає доставку товарів чи вони надійдуть не в належному стані і не відповідно до вимог специфікацій. Роблячи авансовий платіж, покупець фінансує продаж за якийсь час до надходження товару в його розпорядження. У тому випадку, якщо експортер не виконає сво частини зобов'язань за контрактом, імпортер зможе застосувати лише юридичний вплив через суд, якщо це виправдає його витрати часу, зусиль і грошей, адже судовий орган може, у тому числі, знаходитися в країні експортера чи в третій країні. У міжнародній торгівлі широко використовується часткова передплата, при якій друга частина ціни товару оплачується за допомогою іншого методу. Цей варіант одержав поширення незважаючи на те, що стосовно залишку платежу експортер повинний погодитися на один з менш безпечних з його погляду способів платежу. У випадку оплати після відвантаження відповідно до контракту продавець сплачує вартість товару тільки після того, як буде зроблене відвантаження. За цією схемою експортер повинний послати телеграму чи телекс покупцю, сповіщаючи його про відвантаження, указати всі подробиці відвантаження. Після цього продавець очікує негайного виконання платежу покупцем. Якщо імпортер не виконає платіж після відвантаження, то експортер усе ще має право власності на товар, оскільки тримає в себе документи на право власності. Для імпортера даний спосіб трохи безпечніший авансового платежу. Для експортера ж виникає питання про те, що робити на місці призначення з товаром у випадку відмовир від оплати, адже товар вже на шляху доставки. Оплата після одержання товару (торгівля по відкритому рахунку) являє собою продаж у кредит, при якій в експортера немає ніякої гарантії, що покупець розрахується зі своїм боргом у передбачений термін. Експортер відправляє товар покупцю разом з відвантажувальними документами, отже, він втрачає контроль над товаром, а також своє юридичне право власності на нього. При цьому імпортер, даючи згоду сплатити товари в обговорений термін у майбутньому, може розпоряджатися товарами за своїм розсудом. На відміну від авансового платежу, оплата після одержання товарів забезпечує експортеру найменший ступінь безпеки, імпортеру ж навпаки - найбільшу ступінь волі. Даний спосіб розрахунків припускає велику довіру до імпортера, що виникає, як правило, у процес регулярних ділових відносин між торговими партнерами. Частка акредитивної форми (документарний акредитив) в міжнародних розрахунках значно скромніше в порівнянні з іншими формами, одначе, саме акредитив найбільш повно забезпечу своєчасність одержання експортного виторгу, тобто максимально відповіда нтересам експортера. Використання акредитивів у міжнародних розрахунках регулюється спеціальним документом - "Уніфікован правила і звичаї для документарних акредитивів", що розроблений Міжнародної Торгової Палатою (ICC) [20,c.5] . Ці правила періодично доповнюються і змінюються виходячи з тенденцій розвитку міжнародної торгівл розрахунків. У сьогоденній час діє редакція Правил від 1993 р. Документальний акредитив являє собою грошове зобов'язання банку, що виставляється на підставі доручення його клієнта - імпортера, на користь експортера. Банк, що видає зобов'язання, повинний здійснити платіж експортеру чи забезпечити здійснення платежу іншим банком (тратта - документ, що містить наказ продавця (експортера) покупцю (імпортеру) здійснити платіж визначеної суми в зазначений термін). Зобов'язання банку є умовним, тому що його реалізація зв'язана з виконанням експортером визначеної вимоги - пред'явлення в банк передбачених акредитивом документів, що підтверджують виконання всіх умов акредитива . Відповідно до Уніфікованих правил, у кожнім акредитиві повинний бути чітко обговорений спосіб його виконання шляхом: - платежу по пред'явленні документів; - шляхом платежу з розстрочкою по пред'явленні документів; - негоціац (покупки) тратт (переказних векселів) бенефіціара (одержувача платежу). У всіх інструкціях у контракті по відкриттю акредитива чи зміні його умов повинний бути зазначений чіткий перелік документів, проти яких виконується платіж з акредитива. Від бенефіціара (експортера) за умовами акредитива може вимагатися надання таких документів: 1) Комерційний рахунок. Обов'язковий до складання документ, що містить інформацію про умови акредитива, про порядок відвантаження і про самий товар. 2) Транспортні документи. Вони виписуються вантажоперевізником у посвідчення того, що товар прийнятий їм до перевезення. Як транспортні документи виступають: при залізничних перевезеннях - залізнична накладна; при авіаперевезеннях - авіа накладна; при автодорожніх - автодорожня накладна; при морських - коносамент. 3) Комерційні документи. До хнього числа відносяться документи, що дають якісну і кількісну характеристику товару. Комерційними документами є: специфікація, пакувальний аркуш, сертифікат якості, свідчення походження, страховий поліс і деякі інші документи. Акредитивна форма розрахунків найбільш вигідна експортеру, тому що являє собою тверде і надійне забезпечення платежу. Здійснення платежу по акредитиві не зв'язано зі згодою покупця на оплату товару. Крім того, експортер має можливість одержати платіж по акредитиву максимально швидко, часто до прибуття товару в пункт призначення. З погляду імпортера акредитив зручний тим, що можна бути впевненим, що оплатити товар необхідно буде лише в тому випадку, якщо надані експортером документи збігаються у всіх відносинах з умовами акредитива. При укладанні імпортних контрактів, що передбачають проведення розрахунків по акредитивах, для імпортера безпечніше обмовляти в контракті відкриття акредитива тільки на суму конкретного постачання, і домагатися проведення остаточних розрахунків банківським переказом з оплатою після постачання та після кількісного якісного приймання товару. У той же час акредитив вважається найбільш складною формою розрахунків особливо для експортера, оскільки одержання платежу зв'язане з правильним оформленням документів своєчасним наданням їх у банк. Пред'являючи тверді вимоги до оформлення документів з погляду відповідності їх умовам акредитива, банки захищають нтереси імпортерів, тому що діють на підставі їхніх інструкцій. Основними недоліками акредитивної форми розрахунків для контрагентів є : - по-перше, визначена затримка пробігу документів через банки і, - по-друге, висока вартість акредитива. За проведення операцій (відкриття, авізування, підтвердження, прийом і перевірку документів по акредитиву) банки стягують комісію в залежності від суми акредитива . Тому при відкритті акредитива його наказодатель повинний чітко вказати, за чий рахунок відповідно до контракту повинні бути оплачені ті чи інші витрати по акредитив - за рахунок наказодателя чи за рахунок бенефіціара. Звичайно в міжнародно торгівлі використовується практика поділу банківських витрат між партнерами, кожний з який оплачує банківські комісії на території своєї країни. Документарне інкасо можна спрощено визначити як доручення експортера своєму банку одержати від імпортера через інший банк визначену суму чи підтвердження (у формі акцепту імпортером тратти (векселя), виписаної експортером на нього) того, що ця сума буде виплачена у встановлений термін. Застосування інкасової форми розрахунків регулюється спеціальним документом - "Уніфіковані правила по інкасо", що розроблений Міжнародною Торговельною Палатою (ICC) [21,c.5] . В теперішній час діє редакція Правил 1978 р. Згідно Уніфікованим правилам, нкасо означає операцію з документами, здійснювану банком на підставі отриманих нструкцій, з метою: - одержання акцепту чи платежу; - видачі документів проти акцепту чи платежу. Документи, з якими виконуються операції по інкасо розділяються на дві групи: фінансові документи (переказн прості векселі, чеки й інші документи, використовувані для одержання платежу грошима) і комерційні документи. Розрахунки за товари у форм нкасо, відповідно до контракту можуть вимагати оформлення наступних комерційних документів: - рахунок-фактура, що виписується експортером і містить информацию про товар; - відвантажувальні документи; - страхові поліси; - сертифікати, специфікації, свідчення, що визначають кількість і якість товару. Таким чином, інкасо комерційних документів, іноді супроводжуваних фінансовими документами, чи нкасо тільки комерційних документів і являє собою документарне інкасо. Інкасова форма розрахунків деякою мірою вигідна експортеру тим, що банки захищають його право на товар до моменту оплати документів чи акцепту тратт (письмової згоди на оплату тратти). Право на товар імпортеру дають товаророзпорядчі документи, у володіння якими він вступає після їхньої оплати (акцепту тратт), якщо експортер не дав банкам розпорядження про видачу документів без оплати. У міжнародній практиц можливі два варіанти оплати інкасових документів: - інкасо з негайним платежем (документи проти платежу); - інкасо на умовах відстрочки платежу (документи проти акцепту). У випадку використання інкасо в розрахунках, експортеру необхідно домагатися, де це можливо, застосування нкасо з платежем проти телекса уповноваженого банку, що підтверджу виставляння документів на інкасо. Імпортеру ж при інкасовій формі розрахунків необхідно настоювати на варіанті оплати документів проти акцепту з максимально можливою відстрочкою платежу. До настання терміну платежу по інкасо імпортер має право ознайомитися в банку з інкасовими документами. Однак, ці документи залишаються в розпорядженні банку до моменту їхньої оплати (акцепту тратт) і у випадку несплати повертаються банку експортера з вказівкою причин несплати (неакцепту). Проте, ця перевага не завжди реалізується на практиці. Так, імпортер може одержати товар (наприклад, по одному з оригіналів коносамента, висланому експортером разом з товаром) до моменту представлення йому документів. Тоді підвищується ризик необґрунтованої затримки платежу покупцем. Інкасова форма розрахунків особливо вигідна імпортеру, оскільки вона має на увазі оплату дійсно поставленого товару, а витрати по проведенню інкасової операції відносно невеликі. Основним недоліком інкасово форми розрахунків є тривалість пробігу документів через банки і, відповідно, періоду їхніх оплат, що може займати від декількох тижнів до місяця і більше. Крім того, імпортер вправі відмовитися від оплати представлених документів. У цьому випадку експортер понесе витрати, пов'язані зі збереженням вантажу, продажем його третій особі чи транспортуванням назад у свою країну. У цьому зв'язку, у розрахунках по інкасо можуть використовуватися різні способи прискорення забезпечення платежів. У розрахунках, що передбачають відстрочку платежу, нкасо документів часто супроводжується виставлянням на прохання імпортера банківської гарантії платежу на користь експортера, що забезпечує платіж у випадку несплати імпортером документів в обумовлений термін. Експортеру варто прагнути до одержання банківської гарантії платежу від імпортера, у той час як для імпортера звертання в банк за гарантією пов'язано з додатковими витратами. Факторинг – це придбання права на стягнення боргів, на перепродаж товарів і послуг з наступним одержанням платежів по них. При цьому мова йде, як правило, про короткостроков вимоги. Іншими словами, факторинг є різновидом посередницької діяльності, при якій фірма-посередник (факторингова компанія) за визначену плату одержує від підприємства право стягувати і зараховувати на його рахунок належні йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і приймає на себе його кредитний і валютний ризики. Предметом поступки, під яку надається фінансування, може бути як грошова вимога, термін платежу по який уже наступив (існуюча вимогу), так і право на одержання коштів, що виникне в майбутньому (майбутня вимога). Грошова вимога, що є предметом поступки, повинна бути визначена в договорі клієнта з фінансовим агентом таким чином, який дозволяє ідентифікувати існуючу вимогу в момент висновку договору, а майбутню вимогу - не пізніше ніж у момент її виникнення. Цей тип договору широко застосовується в міжнародній практиці під назвою "факторинг". Особливістю використання в схемі розрахунків зовнішньоторговельного факторингу в цілому є його завжди відкритий характер, а також відсутність права регресу до постачальника на експорт. Останнє обумовлено тим, що основною причиною факторингового обслуговування експортера виступає звичайно захист експортера від кредитного ризику. Обслуговування всього товарообігу, що передбачається при операціях усередині країни, зустрічається при факторинговому обслуговуванн зовнішньоторговельних операцій набагато рідше, факторингові компанії в більшості випадків спеціалізуються на обслуговуванні ринку однієї країни чи ринку визначеної продукції. Міжнародний факторинг дозволяє імпортеру на постійній основі одержувати товар з відстрочкою платежу (звичайно до трьох місяців). Зобов'язання оплати покладається на мпортера після приймання товарного постачання по якості і кількості. Факторинг відкриває унікальні можливості для підприємств, що імпортують товари , будучи не чим іншим, як товарним кредитом. Відповідно до Конвенції про міжнародний факторинг, прийнятої в 1988 Міжнародним інститутом уніфікації приватного права, операція вважається факторингом у тому випадку, якщо вона задовольняє як мінімум двом з чотирьох ознак [39,c.122]: 1) наявність кредитування у формі попередньої оплати боргових вимог; 2) ведення бухгалтерського обліку постачальника, насамперед обліку реалізації; 3) инкасування його заборгованості; 4) страхування постачальника від кредитного ризику. Можна виділити головн економічні достоїнства факторингу: - збільшення ліквідності, рентабельності і прибутку; - перетворення дебіторсько заборгованості в готівку; - можливість одержувати знижку при негайній оплаті всіх рахунків постачальників; - незалежність і воля від дотримання термінів платежів з боку дебіторів; - можливість розширення обсягів обороту; - підвищення прибутковості; - економія власного капіталу; - поліпшення фінансового планування. Форфейтингов операції [39] - це покупка боргу, вираженого в оборотному документі, у кредитора на безобіговій основі. Це означає, що покупець боргу (форфейтер) приймає на себе зобов'язання про відмовлення – форфейтінгу - від звертання регресивної вимоги до кредитора при неможливості одержання задоволення в боржника. Купівля оборотного зобов'язання відбувається, природно, зі знижкою. Механізм форфейтінга використовується в двох видах угод: - у фінансових угодах - з метою швидкої реалізації довгострокових фінансових зобов'язань; - в експортних угодах - для сприяння надходженню готівки експортеру, що надав кредит іноземному покупцю. Основними оборотними документами, використовуваними в якості форфейтингових інструментів, є вексел [39]. Переваги для експортера :1) Надання форфейтінгових послуг на основі фіксованої ставки. 2) Фінансування за рахунок форфейтера без права регресу на експортера. 3) Можливість одержання готівки відразу після постачання продукції чи надання послуг, що благотворно відбивається на загальній ліквідності, знижує обсяг банківських позик, да можливість реінвестування коштів. 4) Відсутність витрат часу грошей на керування боргом чи на організацію його погашення. 5) Відсутність ризиків (ус валютні ризики, ризики зміни процентних ставок, а також ризик банкрутства гаранта несе форфейтер). 6) Простота документац можливість швидкого оформлення вексельних боргових інструментів. 7) Конфіденційний характер даних операцій. 8) Можливість швидко упевнитися в тім, що форфейтер готовий фінансувати угоду, оперативно погодити умови угоди. 9) Можливість заздалегідь одержати від форфейтера опціон на фінансування угоди по фіксованій ставці, що дозволяє експортеру заздалегідь підрахувати свої витрати і включити їх у контрактну ціну, розрахувати інші підсумкові цифри. Недоліки для експортера :1) Необхідність підготувати документи таким чином, щоб на самого експортера не було регресу у випадку банкрутства гаранта, а також необхідність знати законодавство країни імпортера, що визначає форму векселів, гарантій і авалю. 2) Можливість виникнення затруднень у випадку, якщо імпортер пропонує гаранта, що не влаштову форфейтера. 3) Більш висока, чим при звичайному комерційному кредитуванні, маржа форфейтера. Переваги для імпортера:1) Простота і швидкість оформлення документації. 2) Можливість одержання подовженого кредиту по фіксованій процентній ставці. 3) Можливість скористатися кредитною лінією в банку. Недоліки для імпортера:1) Зменшення можливості одержати банківський кредит при користуванні банківською гарантією. 2) Необхідність платити комісію за гарантію. 3) Більш висока маржа форфейтера. 4) Можливість виникнення труднощів з оплатою векселя як абстрактного зобов'язання у випадку постачання некондиційних товарів чи невиконання експортером яких-небудь інших умов контракту. Переваги для форфейтера :1) Простота і швидкість оформлення документації. 2) Можливість легко реалізувати куплені активи на вторинному ринку. 3) Більш висока маржа, ніж при операціях кредитування. Висновки до розділу 1 До зовнішньоторговельних посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги. Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар. Основн види зовнішньоекономічної діяльності торгово-посередницьких фірм в галуз парфумерно-косметичної продукції в Україні зосереджені на: - мпортних операціях; - контрактах комісії (консигнація); Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами. Імпорт як елемент зовнішньоекономічної діяльності повинен супроводитися підписанням контракту. Зовнішньоторговельний контракт - це домовленість про взаємні обов'язки закордонних партнерів, де кожен берет на себе визначен зобов'язання. Метою однієї сторони при цьому є одержання товару, іншої сторони - виторгу за товар. Загальний підхід до базисних умов імпортних контрактів був визначений Міжнародною Торговельною Палатою (ICC - International Chamber of Commerce) у довіднику тлумачення термінів - Інкотермс – 2000 (Incoterms). Загальноприйняті форми міжнародних розрахунків при імпортних контрактах засновані на використанні: - банківьких переказів між банками-резидентами та банками-нерезидентами з використанням електронної системи управління кореспондентськими рахунками за допомогою всесвітньої системи банківських переказів SWIFT; - акредитивно форми розрахунків з використанням документарної форми наказів та повідомлень електронної системи управління кореспондентськими рахунками банків (резидент-нерезидент) за допомогою всесвітньої системи банківських переказів SWIFT; - нкасово форми розрахунків з використанням документарної форми наказів та повідомлень електронної системи управління кореспондентськими рахунками банків (резидент-нерезидент) за допомогою всесвітньої системи банківських переказів SWIFT. РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ТОВ «L’OREAL UKRAINE" 2.1 Сфера бізнесу та загальна характеристика діяльності підприємства Товариство з обмеженою відповідальністю «L’Oreal Ukraine» є підпри-ємством з 100% іноземним капіталом, засноване у кінці 2004 року нерезиден-том АКЦІОНЕРНЕ ТОВАРИСТВО «L’Oreal», ФРАНЦІЯ із статутним капіталом 27,06 млн.грн. (див . табл.2.1)Начало формы Таблиця 2.1 Основні реєстраційн характеристики ТОВ «L’Oreal Ukraine»