|

Дипломная работа: Анализ влияния внешней среды на деятельность предприятияДипломная работа: Анализ влияния внешней среды на деятельность предприятияСодержание 1. Внешняя среда организации и ее влияние на эффективность деятельности 1.1 Сущность и основные элементы внешней среды 1.2 Воздействие внешней среды на деятельность организации 1.3 Возможности воздействия предприятия на факторы внешней среды 2. Анализ воздействия внешней среды на деятельность предприятия ЗАО "Август" 2.1 Технико-экономическая характеристика предприятия 2.2 Анализ факторов внешней среды предприятия Список использованной литературы ВведениеК 1990-м годам большинство корпораций по всему миру начали переход от стратегического планирования к стратегическому менеджменту. Стратегический менеджмент определяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование фирмы на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития. Часто стратегический менеджмент называют рыночным стратегическим управлением. Включение в определение слова "рынок" означает, что стратегические решения должны в большей степени учитывать развитие рынка и внешнего окружения, чем внутренние факторы. Фирма, реализующая стратегическое управление, должна иметь внешнюю ориентацию (на потребителей, конкурентов, рынок и др.). Это так называемый, маркетинговый подход к организации управления (в отличие от производственного подхода, ориентированного на внутренние возможности производства). Стратегическое управление означает также, что процесс управления должен быть упреждающим, а не адаптивным. При упреждающей стратегии менеджеры пытаются воздействовать на события во внешнем окружении, а не просто реагировать на них. Необходимость таких воздействий определяется двумя причинами: 1) для быстрой реакции на изменения внешней среды важно участвовать в их создании; 2) изменения могут быть столь значительными, что важно, по возможности, влиять на них. По своему предметному содержанию стратегический менеджмент обращается лишь к основным, базисным, процессам в фирме и за ее пределами, уделяя внимание не столько наличным ресурсам и процессам, сколько возможностям наращивания стратегического потенциала фирмы. К сожалению, особенностью российского управления является то, что менеджеры могут признавать необходимость разработки стратегии, но сохранять производственный менталитет и внутреннюю ориентацию управления. В основе любой стратегии должны лежать конкурентные преимущества. Стратегический менеджмент можно определить и как управление конкурентными преимуществами. Конкурентное преимущество - это положение фирмы на рынке, позволяющее ей преодолевать силы конкуренции и привлекать покупателей, то есть это уникальные ресурсы, которыми владеет фирма, а также стратегически важные для данной фирмы сферы бизнеса, которые позволяют побеждать в конкурентной борьбе. Конкурентные преимущества, как правило, реализуются на уровне стратегических единиц бизнеса и составляют основу деловой (конкурентной) стратегии фирмы. Фирма должна иметь несколько (четыре - пять) конкурентных преимуществ, которые необходимо сохранять, развивать и защищать. К типам основных конкурентных преимуществ относятся: во-первых, конкурентные преимущества на основе низких издержек; во-вторых, конкурентные преимущества на основе дифференциации продукции. Под дифференциацией продукции понимается обособление товара на рынке. Дифференциация бывает: 1) продуктовой; 2) сервисной; 3) дифференциация персонала; 4) дифференциация имиджа. Анализ конкурентных преимуществ должен быть дополнен управленческим анализом внутреннего состояния фирмы. Управленческий анализ - это процесс комплексного анализа внутренних ресурсов и возможностей фирмы, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, а также выявление стратегических проблем. Ключевым этапом управленческого анализа является определение сильных/слабых сторон фирмы, которые основываются на ее ресурсах, направляемых в стратегически важные сферы деятельности и которые всегда являются относительными. По мнению отечественных и зарубежных аналитиков, в настоящее время слабой стороной практически всех российских фирм является сбыт, а также управление финансами. Стратегические проблемы отличаются от слабых сторон фирмы тем, что слабые стороны определяются на базе сравнения фирмы с конкурентами по основным сферам деятельности и продуктам. А проблема возникает там и тогда, когда наблюдается несоответствие (разрыв) хозяйственной цели, поставленной относительно какой-либо сферы деятельности, ее текущему состоянию. В противоречии между рыночной внешней средой и внутренней производственной ориентацией фирмы и заключается главная стратегическая проблема российского регионального бизнеса. Для разрешения данного противоречия необходимо решить целый ряд взаимосвязанных управленческих задач: во-первых, внедрить методы и способы стратегического менеджмента в практику управления предпринимательскими циклами; во-вторых, применить новые подходы к анализу внешней и внутренней среды; в-третьих, осуществить переобучение менеджеров фирмы с целью их подготовки к реализации намеченных направлений развития предпринимательской деятельности. Этими фактами обусловливается актуальность выбранной темы дипломной работы. Целью данной дипломной работы является разработка рекомендаций по повышению конкурентоспособности ЗАО "Август". Для достижения поставленной цели в работе решены следующие задачи: раскрыто понятие и дана характеристика основных факторов внешней среды; охарактеризованы возможности воздействия предприятия на внешнюю среду; проведен анализ факторов внешней среды ЗАО "Август"; сделаны выводы и разработаны предложения. Дипломная работа написана на 80 листах и состоит из введения, двух глав, разбитых на параграфы, заключения и списка использованной литературы. 1. Внешняя среда организации и ее влияние на эффективность деятельности1.1 Сущность и основные элементы внешней средыВ настоящее время менеджерам необходимо учитывать действие факторов, находящихся вне организаций, поскольку организация как открытая система зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, потребителей. Менеджер должен уметь выявлять существенные факторы в окружении, которые повлияют на его организацию, подбирать методы и способы реагирования на внешние воздействия. Организации вынуждены приспосабливаться к среде, чтобы выжить и сохранить эффективность. Выделяют следующие основные характеристики внешней среды: взаимосвязанность факторов внешней среды - уровень силы, с которой изменение одного фактора воздействует на другие факторы. Изменение какого-либо фактора окружения может обуславливать изменение других; сложность внешней среды - число факторов, на которые организация обязана реагировать, а также уровень вариативности каждого фактора; подвижность среды - скорость, с которой происходят изменения в окружении организации. Окружение современных организаций изменяется с нарастающей скоростью. Подвижность внешнего окружения может быть выше для одних подразделений организации и ниже для других. В высокоподвижной среде организация или подразделение должны опираться на более разнообразную информацию, чтобы принимать эффективные решения; неопределенность внешней среды - соотношение между количеством информации о среде, которой располагает организация, и уверенностью в точности этой информации. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения. Среда прямого воздействия включает факторы, непосредственно влияющие на деятельность организации: а) Поставщики. Поставщиками капитала в основном являются банки, акционеры и частные лица. Чем лучше обстоят дела у данной организации, тем больше шансов получить кредит на льготных условиях у поставщиков капитала. б) Трудовые ресурсы. Без нужных специалистов должной квалификации нельзя эффективно использовать сложную технику и оборудование. в) Законы государства. Организации обязаны выполнять не только федеральные, но и региональные законы. Государственные органы обеспечивают принудительное выполнение законов в сфере своей компетенции. г) Потребители. Потребители решают, какие товары и услуги для них желательны, то есть они определяют направления и возможности роста организации. В рыночной экономике действует принцип: "Потребитель - король рынка". д) Конкуренты. Руководство предприятия должно понимать, что неудовлетворенные нужды потребителей создают свободные ниши на рынке для конкурирующих организаций. Среда косвенного воздействия состоит из факторов, которые не оказывают прямого и немедленного воздействия на деятельность организации: а) Состояние экономики страны. Руководство организации, особенно при выходе на международный рынок, должно учитывать экономическую ситуацию в той стране, в которую поставляет свой товар, или с которой организация имеет деловые отношения. Состояние мировой экономики влияет на стоимость ресурсов и способность покупателей приобретать товары и услуги. Если в экономике прогнозируется спад, то необходимо уменьшить запасы готовой продукции, чтобы преодолеть трудности сбыта, кроме этого следует учесть увеличение или уменьшение ставки процента на займы, возможное колебание курса доллара или других твердых валют. б) Научно-технический прогресс. Технические новшества повышают производительность труда, способствуют улучшению качества продукции, а также расширяют возможные области применения товаров. Появление таких высоких технологий, как компьютерная, лазерная, микроволновая, полупроводниковая, а также использование атомной энергии, синтетических материалов, миниатюризация приборов и производственного оборудования оказывают существенное влияние на развитие и деятельность организации. в) Социокультурные факторы. Это, прежде всего, жизненные ценности и традиции, обычаи, установки, которые оказывают существенное влияние на деятельность организации. г) Политические факторы. К ним относятся: экономическая политика административных органов государства, т.е. система налогообложения, льготные торговые пошлины, законодательство о защите потребителей, стандарты на безопасность продукции и стандарты по экологии. Для организации, осуществляющей международную деятельность, существенное значение имеет политическая стабильность данного государства, а также установка с его стороны специальных пошлин на импорт товаров, экспортных квот и т.д. д) Отношения с местным населением. Характер отношений с местной общиной является очень важным для учета и планирования в любой организации. Так, в каждой общине существуют свои специфические законы и установки по вопросам бизнеса и ведения деловых отношений с другими организациями и учреждениями. Иногда для поддержания хороших отношений с общиной необходимо финансирование и поддержка ее социальных программ, а также благотворительная деятельность по многим направлениям. Подвижность среды - это скорость, с которой происходят изменения в окружающей среде организации. В некоторых отраслях, например, в фармацевтической, электронной, химической, космической и др. изменения происходят относительно быстро. В других отраслях процессы изменения среды более замедленные. 1.2 Воздействие внешней среды на деятельность организацииПри выработке стратегии требуется произвести анализ конкурентной силы и конкурентной позиции компании. Как отмечают Томпсон и Стрикленд[1], элементами такой оценки являются исследования того: Насколько прочно компания удерживает свою конкурентную позицию в настоящее время, Каковы перспективы укрепления или ослабления конкурентной позиции при сохранении применяемой в настоящее время стратегии, Какое место занимает компания среди основных конкурентов, Имеет ли компания в настоящее время конкурентное преимущество или отстает по уровню конкурентоспособности от основных конкурентов, Какова способность компании защищать свою позицию в контексте движущих сил отрасли, конкурентного давления, ожидаемых шагов конкурентов. Наиболее мощным методом оценки конкурентной позиции является количественная оценка по сравнению с конкурентами каждого из ключевых факторов успеха и каждого существенного индикатора конкурентной силы. Как отмечают Томпсон и Стрикленд[2], отраслевые ключевые факторы успеха (КФУ) - это те действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые каждая фирма должна обеспечить (или стремится к этому), чтобы быть конкурентоспособной и добиться финансового успеха. КФУ - это те факторы, которым фирмы должны уделять особое внимание, так как они определяют успех (или провал) фирмы на рынке, ее конкурентные возможности, непосредственно влияющие на ее прибыльность. Томпсон и Стрикленд[3] подчеркивают, что достижение очевидного превосходства над соперниками по одному или нескольким КФУ - верное средство получения устойчивого конкурентного преимущества. Возможный набор КФУ приведен в таблице 1.1 Таблица 1.1 Набор ключевых факторов успеха

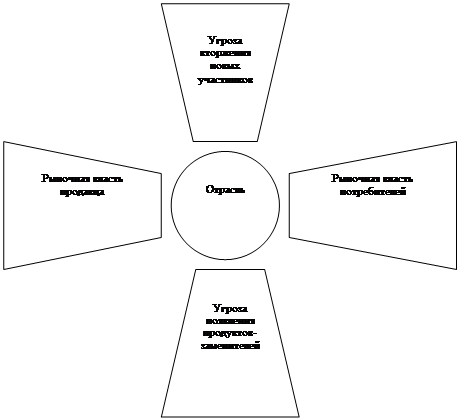

Томпсон и Стрикленд[4] рекомендуют применять систему взвешенных оценок, так как различные показатели конкурентной силы неодинаковы важны. Оценки показывают положение компании в сравнении с конкурентами по каждому фактору, выявляя, таким образом, где она сильна и где слаба, и по отношению к кому. Не все авторы разделяют данную концепцию анализа. Так Томпсон и Стрикленд[5] приводят критику профессора Чемавар (Pankaj Chemawar. The Dynamic of Strategy. New York. Free Press. 1991) который считает, что мысль о том, что можно выделить факторы успеха, и, опираясь на них, гарантированно достичь успеха, напоминает наивную средневековую мысль о философском камне - субстанции, одно прикосновение к которой превращало любой предмет в золото. По мнению Минцберга[6], Портер считает, что стратегия бизнеса должна основываться на структуре рынка, на котором оперирует компания. Портер[7] подчеркивает, что сущность разработки стратегии проистекает из характера самой конкуренции. По его мнению, состояние конкуренции в отрасли определяется пятью основными силами: Соперничество между продавцами внутри отрасли. Попытки компаний из других отраслей завоевать покупателей своими товарами-субститутами. Возможность появления новых конкурентов внутри отрасли. Способность поставщиков сырья и деталей, используемых фирмой, диктовать свои условия. Способность потребителей продукции фирмы диктовать свои условия. По мнению Портера[8] знание этих основных источников конкурентного давления обеспечивает прочный фундамент для стратегического плана действий. Оно позволяет выявить сильные и слабые стороны компании, дать четкое обоснование позиционирования компании в своей отрасли, понять, в каких областях стратегические изменения дадут наивысший положительный эффект, и определить потенциальные возможности и факторы угрозы для компании в конкретной отрасли. Графическое изображение модели приведено на рисунке 1.6 Портер особенно подчеркивает, что наиболее влиятельная конкурентная сила (или силы) определяют прибыльность отрасли и, таким образом, имеют важнейшее значение в формулировании стратегии. Соперничество между продавцами. Томпсон и Стрикленд[9] подчеркивают, что из всех пяти сил наибольшее влияние оказывает конкурентная борьба между соперничающими фирмами, представляющими однотипные товары и услуги. Томпсон и Стрикленд выделят факторы, которые в любой отрасли влияют на интенсивность конкуренции: Конкуренция усиливается с увеличением числа соперничающих фирм. Конкуренция сильна, когда спрос на продукцию растет медленно. Конкуренция усиливается, когда условия хозяйствования в отрасли толкают фирмы на снижение цен или на применение других средств увеличения объемов продаж. Конкуренция усиливается, когда затраты покупателей при переходе с потребления одой марки на потребление другой невелики. Конкуренция усиливается, когда одна или несколько компаний пытаются увеличить свою долю рынка. Конкуренция усиливается пропорционально росту прибыли от успешных стратегических решений. Конкуренция становится интенсивной, когда затраты на то, чтобы покинуть рынок выше, чем на то, чтобы остаться в нем и принять участие в конкурентной борьбе. Ход конкуренции тем менее предсказуем, чем больше различаются приоритеты фирм, их стратегия, ресурсы и личные качества руководителей. Конкуренция усиливается, когда крупные компании, действующие в других отраслях, приобретают какую-либо разоряющуюся фирму и приступают к осуществлению решительных и хорошо финансируемых мероприятий по превращению купленной ими фирмы в лидера рынка. Влияние на конкуренцию в отрасли фирм, собирающихся выйти на данный рынок. Новые фирмы привносят новые производственные мощности и желают их быстро загрузить, это провоцирует повышение конкурентной борьбы в отрасли. Но на пути новых фирм могут возникнуть барьеры, препятствующие их работе на новом рынке. Портер[10] выделяет шесть основных предпосылок, создающих барьеры для входа. Экономия, обусловленная ростом масштабов производства. Дифференциация продукта. Потребность в капитале. Более высокие издержки. Доступ к каналам распределения. Политика правительства.

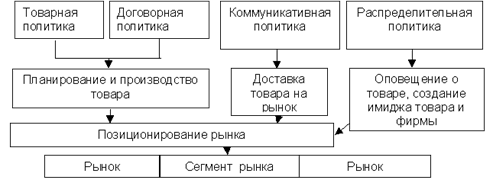

Рисунок 1. 1 - Модель пяти сил Портера Влияние на конкуренцию в отрасли товаров-субститутов. Наличие товаров-субститутов не позволяет фирмам отрасли неограниченно повышать цены, поскольку при определенной цене потребитель с высокой вероятностью переключится на товар-заменитель. Портер указывает, что товары-заменители ограничивают прибыль не только в нормальных условиях, но и сокращают доходы в отрасли, находящейся на подъеме. Как отмечают Томсон и Стрикленд[11] чем ниже цена заменителей, чем выше их качество и эксплутационные характеристики и чем ниже издержки пользователя при переключении, тем выше воздействие на конкуренцию со стороны товаров-субститутов. Конкурентная сила поставщиков. Как отмечает Портер[12], влияние поставщиков "выжимает" прибыль из отрасли, не способной справится с повышением издержек при их собственных ценах. Группа поставщиков является мощным фактором воздействия в следующих случаях: Она находится под влиянием всего нескольких компаний. Ее продукция уникальна, дифференцирована либо построена система издержек переключения. Группа поставщиков не испытывает конкурентного давления. Группа поставщиков представляет определенную угрозу прямой интеграции в бизнес отрасли-покупателя. Потребители не являются важными клиентами для группы поставщиков. Конкурентная сила покупателей. Конкурентная сила покупателей так же, как поставщиков, может колебаться от значительной до слабой. Портер[13] выделяет следующие случаи, когда группа покупателей обладает значительной силой: Покупатели сконцентрированы, их немного, и они осуществляют закупки в больших масштабах. Товары, приобретаемые в отрасли, стандартны или не дифференцированы. Продукты, закупаемые в отрасли, являются компонентами их собственной продукции и представляют существенную часть издержек покупателей. Покупатели зарабатывают небольшую прибыль, которая побуждает их снизить издержки, связанные с закупочной деятельностью. Продукция, предоставляемая отраслью-поставщиком, не влияет на качество товаров и услуг покупателей. Продукты отрасли не экономят средства покупателя. Томпсон и Стрикленд[14] указывают, что принципиальным вопросом при оценке стратегии диверсифицированной компании является вопрос о привлекательности отрасли, в которую она проникает. Чем привлекательнее отрасль, тем более хорошие долгосрочные перспективы получения прибыли открываются перед фирмой. Привлекательность отрасли необходимо оценивать по трем направлениям: Привлекательность каждой отрасли, представленной в портфеле. Привлекательность каждой из отраслей относительно других. Привлекательность всех отраслей как единой группы. При определении привлекательности отрасли важными являются следующие факторы: Емкость рынка и прогнозируемый темп роста Интенсивность конкуренции Требуемые технологические и производственные навыки Потребность в капитале Сезонные и циклические факторы Доходность отрасли Социальные, политические, правовые факторы и факторы окружающей среды. Стратегическое соответствие другим отраслям, в которые диверсифицировалась компания. Расчет оценок привлекательности для всех отраслей, входящих в корпоративный портфель, обеспечивает основу для ранжирования отраслей от наиболее привлекательных до наименее привлекательных. Для того чтобы быть сильной, диверсифицированной, компании необходимо, чтобы существенная часть ее доходов и прибыли поступала от хозяйственных подразделений, функционирующих в привлекательных отраслях. Восемь шагов анализа по Томпсону и Стрикленду Методику, объединяющую все приведенные выше концептуальные модели, предложили Томсон и Стрикленд[15]. Ее цель - выработка стратегии для дифференцированной компании. Томсон и Стрикленд предложили восемь шагов анализа стратегии диверсифицированной компании. Тщательный анализ текущей стратегии. Построение четырехклеточной матрицы "рост / доля" или девятиклеточной матрицы "привлекательность / позиция" и соотношение позиций различных хозяйственных подразделений в этом портфеле. Оценка привлекательности каждой отрасли, представленной в хозяйственном портфеле компании. Оценка конкурентных позиций и конкурентной силы каждого из хозяйственных подразделений. Ранжирование различных хозяйственных подразделений компании по результатам их прошлой деятельности и по прогнозным оценкам их будущего развития. Определение того, какие именно виды деятельности имеют важные стратегические соответствия с другими видами деятельности хозяйственного портфеля, и оценка соответствия каждого вида деятельности направлению развития и стратегии материнской компании. Ранжирование хозяйственных подразделений по приоритетности инвестирования. Использование результатов предшествующего анализа для разработки последовательности действий, направленных на улучшение деятельности корпорации в целом. Применение данной методики позволит получить обширную информацию по привлекательности рынков и положению компании на данных рынках. Последние шаги методики позволят сделать вывод о приоритетном рынке для компании. 1.3 Возможности воздействия предприятия на факторы внешней средыФ. Котлер показал различие между маркетингом как философией и маркетингом как ремеслом. Если все внимание сосредоточить на способах, приемах и инструментах маркетинга, то неизбежно маркетинг представляется как ремесло, что явно недостаточно в условиях всевозрастающей конкуренции. Знание маркетинга только узким кругом специалистов (отдел, группа маркетинга) становится недостаточным. Необходимо, чтобы маркетинг как философия предпринимательства, как концепция бизнеса овладел и руководил всеми работниками, функциями и отделами организации. Маркетинг, превращаясь в склад ума, пронизывая деятельность каждого работника от клерка до высшего руководителя, создает предпосылки и условия эффективного предпринимательства. Однако этого еще недостаточно, так как маркетинг требует соответствующего способа организации деятельности предприятия. В условиях единой философии организации бизнеса, нацеленной на удовлетворение нужд и потребностей потребителей, все предпринимательские единицы должны иметь возможность обмениваться информацией, координировать свои планы и их выполнение. Отсутствие барьеров между функциями и между отделами, распространение философии маркетинга по всей организации становится важным преимуществом в конкурентной борьбе предприятия. Работники из разных предпринимательских единиц должны действовать вместе, как хорошо скоординированная команда. Такой подход позволяет определить маркетинг как совокупность идей, которые должны по всей организации составлять единое целое и которыми необходимо управлять. Однако знание философии маркетинга, умение управлять бизнес-идеями не могут быть достаточными для организации эффективного предпринимательства. Необходим еще и инструментарий, т.е. совокупность способов, методов, с помощью которых можно было бы воздействовать на покупателей и другие субъекты системы маркетинга для достижения поставленных целей. Таким инструментарием является маркетинг-микс, комплекс маркетинга, который впервые ввел в теорию маркетинга (1964) профессор Нейл Борден из Гарвардской школы бизнеса. Однако "рецептный подход" при исследовании затрат на маркетинг был предложен ранее - в 1948 г.Д. Каллитоном, который определил продавца как "составителя маркетинговой программы из ингредиентов" в процессе планирования различных средств конкуренции и как менеджера, объединяющего эти ингредиенты в комплекс маркетинга. В системе подготовки маркетологов комплекс маркетинга был назван методом (моделью)"4Р" (Маккарти, 1960): товар; цена; распределение; продвижение. Варьирование факторами (инструментами) маркетинга-микса позволяет найти оптимальное их соотношение для решения конкретной тактической или стратегической задачи маркетинга. X. Мефферт определил, что с проблемой комбинации этих инструментов политики сбыта связаны различные теории. Изначально идея исходила из теории предпринимательства, когда под влиянием ценовой теории цены или объемы сбыта исследовались как переменные политики сбыта. Несколько позднее в теорию анализа стали вводить такие параметры, как качество продукта и затраты, связанные с продажей товара. Одновременно обосновывались предпосылки для разработки теории промышленного производства как базы формирования инструментария сбытовой политики. Вторым источником для анализа проблем комбинаций инструментария сбытовой политики является теория поведения потребителя. Исходной идеей здесь выступает не столько неоклассическая теория домашнего хозяйства, сколько теория принятия решений потребителей о покупке. При этом стали исходить из определенного класса продукта, типологии поведения покупателей и анализа процесса покупки. Появились новые перспективы для целевого использования инструментов политики сбыта. Важную роль при этом играла концепция сегментации рынка. Дальнейший синтез экономических и научно-поведенческих основ привел к становлению теории маркетинга. Эта теория при анализе маркетинга-микса поставила в центр научной значимости все структуры организации, а не только отдел сбыта. В рамках этой теории главным стало прежде всего то, как можно благодаря планированию, координации и контролю всех ориентированных на рынок мероприятий обеспечить длительное удовлетворение потребностей покупателей и долгосрочные цели предприятия. В настоящее время в развитых странах с рыночной ориентацией экономики концепция маркетинга-микса ("4Р") считается ограниченной, хотя и включает элементы и функции, которые существенны и являются составными частями маркетинговой деятельности. Делались попытки ввести в структуру маркетинга-микса дополнительные элементы, например, люди ("people"). В 1986 г.Ф. Котлер добавил паблик рилейшнз ("public relations") и политику ("politics"), тем самым расширив модель "4Р" до "6Р". В маркетинге услуг, например в банковской деятельности, исследователи обнаружили "7Р". Однако все эти модели представляют собой упрощение первоначальной концепции Н. Бордена, который рассматривал 12 элементов комплекса маркетинга. Эти элементы он представлял как направляющие линии в маркетинге. Гренроос (1989) показал, что маркетинг-микс и его модель "4Р" представляют собой определение маркетинга, ориентированное на товар, а не на рынок: "Определять маркетинг в соответствии с подходом разработки комплекса маркетинга - это все равно, что использовать в качестве определения список составляющих. Такой способ определения никогда нельзя считать обоснованным[16]". Особенно в маркетинге услуг и промышленном маркетинге модель "4Р" часто не охватывает все ресурсы, виды деятельности и процессы, которые имеют место во взаимоотношениях предприятия с покупателем на разных стадиях жизненного цикла товара. В 80-х годах появились новые подходы к моделированию маркетинговой деятельности на основе теории взаимодействия и сетей, например к промышленному маркетингу (Хокансон, 1982) и маркетингу услуг (Гренроос, 19$3; Гумессон, 1985). При таком подходе во главу угла маркетинга поставлены контакты, общение, взаимодействие в системе "покупатель-продавец", которые оказывают на будущее поведение покупателя значительное влияние и позволяют рассматривать деятельность маркетинга как ресурс, которым можно управлять. Несмотря на ограниченность применения, модель "4Р" сыграла прогрессивную роль в формировании теории и развитии практики маркетинга, особенно в отношении потребительских товаров в упаковке. Для переходного периода формирования рыночных отношений маркетинг-микс применяется при планировании маркетинговых мероприятий. Поэтому знание процесса разработки маркетинга-микса. его структуры имеет практическое значение. В наиболее часто употребляемой форме маркетинг-микс включает четыре субмикса маркетинга. Это - товарный микс; договорный микс; коммуникативный микс; распределительный микс (рис.1.2). Каждый субмикс включает самостоятельный комплекс мероприятий, проведение которых формирует соответствующую политику в сфере маркетинга (табл.1.2). Например, товарный микс формирует товарную политику, которая включает все взаимосвязанные с товаром мероприятия, способствующие наиболее полному признанию товара у потребителя. Такими мероприятиями могут быть: дизайн, проектирование или разработка продукта, его оформление, качество продукта, упаковка, именная политика, обслуживание покупателей, политика гарантийного обслуживания, диверсификация товара, вариация товара, ассортиментная политика и т.д.

Рис.1.2 Схема структуры (а) и взаимодействия (б) маркетинга-микса Таблица 1.2 Инструменты маркетинговой политики

Договорная политика предполагает проведение мероприятий, благодаря которым осуществляются согласование условий акта купли-продажи товара и оформление этого акта в виде контракта. К таким мероприятиям, как правило, относят ценовую политику, систему скидок и надбавок, условия поставки товара и его оплаты, а также кредитную политику. Распределительная политика осуществляется в целях своевременной поставки товара с места его изготовления к получателю. Она проводится благодаря таким мероприятиям, как анализ и обоснование каналов сбыта, маркетинг-логистика, политика торговли, политика средств сбыта, политика размещения производительных сил, политика местонахождения потребителей и рынков, политика поставок, политика складирования готовой продукции и т.д. Задача коммуникативной политики - организация взаимодействия предприятия - изготовителя (или распределителя) продукции со всеми субъектами маркетинговой системы для обеспечения стабильной и эффективной деятельности по формированию спроса и продвижению товаров и услуг на рынок с целью удовлетворения потребностей покупателей и получения прибыли. Эффективная коммуникативная политика базируется на таких мероприятиях, как планирование и организация бизнес-коммуникаций, т.е. взаимоотношений с партнерами, конкурентами и потребителями, реклама, стимулирование сбыта, организация связи с общественностью и личная продажа. В отличие от классического понимания коммуникативного микса авторы данного учебника разделяют точку зрения ученых и практиков, которые расширяют структуру коммуникативного микса путем включения в него мероприятий по формированию и оптимизации личностных и межфирменных коммуникаций, общений, взаимодействий. Цели и результаты применения субмикса маркетингового инструментария различаются в зависимости от вида проводимой политики маркетинга. Например, целью товарной и договорной политики является создание предложения для рынка. Задача распределительной политики - представление, обеспечение готовности реализации этого предложения на рынке, а задача коммуникативной политики состоит в создании известности предложению на рынке и в формировании положительного имиджа товара и предприятия (рис.1.3).

Рис.1.3 - Интеграция целей инструментария маркетинга Маркетинг-микс, являясь комплексной программой мероприятий по продвижению товаров и услуг от продавца до конечного потребителя, выступает как инструмент оптимального размещения ресурсов в системе планирования маркетинга и менеджмента (рис.1.4). При этом осуществляется постоянное согласование спроса и предложения товара на рынке с помощью маркетинговых исследований и контроля соответствия действительных показателей предпринимательской деятельности плановым установкам. При разработке маркетинга-микса необходимо учитывать следующие принципы: принцип последовательности, который требует согласования каждой переменной величины с другими переменными. Так, например, высокое качество товара должно сопровождаться качественной рекламой, качественным обслуживанием и репрезентабельной упаковкой товара; принцип взвешенного подхода, который предполагает исследование и учет чувствительности рынка к постоянно меняющимся переменным конъюнктуры рынка. При этом, уделяя внимание важнейшим переменным, нельзя не учитывать и другие переменные. Например, если рынок чувствителен к качеству товара, то в рекламе целесообразно дать развернутую характеристику качественных преимуществ товара; принцип учета изменения бюджетных и иных расходов предпринимательских единиц, который требует соблюдения бюджетной дисциплины и комплексности в планировании структуры маркетинга-микса. Рациональность и разумное сочетание инструментов маркетинга для каждой конкретной ситуации на рынке могут быть залогом эффективного использования оборотных средств и вложенного капитала предприятия. Поэтому для каждого сочетания инструментов маркетинга-микса следует определить зависимость изменения объемов продажи от затрат на маркетинг, а также планировать калькуляцию затрат по всей структуре маркетинговых мероприятий.

Рис.1.4 - Элементы маркетинг-микса в системе предпринимательства На функцию товарного оборота и прибыли влияют различные факторы и их сочетание в маркетинге-миксе. Число возможных комбинаций маркетинга-микса может быть определено по выражению: К=nа, где К - число возможных комбинаций маркетинга-микса; а - число инструментов; n - число субмиксов в структуре маркетинга-микса. Например, при использовании двух субмиксов (товарного и ценового) и четырех инструментов число возможных комбинаций составит 24 =16, а при четырех субмиксах и восьми инструментах число комбинаций возрастет до 48 = 65536 вариантов. Большое число возможных комбинаций комплекса маркетинга обращает внимание на возможности и границы применения комплекса маркетинговых мероприятий. В связи с тем, что один и тот же результат от проведения маркетинговых мероприятий может достигаться различным сочетанием инструментария, возникает задача поиска оптимального маркетинга-микса. С одной стороны, процесс оптимизации маркетинга-микса может быть связан с проблемами расширения ресурсов маркетингового бюджета между отдельными маркетинговыми мероприятиями. А с другой стороны, желаемый результат может быть достигнут благодаря изменению таких факторов, как цена и скидки, что, как правило, не затрагивает бюджета маркетинга. Каждый субмикс маркетинга содержит как тактические, так и стратегические инструменты. Считается, что большое стратегическое значение имеют инструменты товарного, договорного и распределительного субмиксов. Тогда как коммуникативный микс как инструмент, обеспечивающий информационную осведомленность предпринимательских единиц, имеет большую тактическую значимость. Однако следует иметь в виду, что в условиях маркетинга-взаимодействия коммуникативный микс в большей степени будет иметь стратегическое значение, а не только тактическое. Оптимальный маркетинг-микс представляет собой такую комбинацию маркетинговых инструментов, благодаря которой обеспечивается достижение поставленных целей при рациональном расходовании имеющихся средств бюджета маркетинга. Относительная значимость каждого отдельно взятого инструмента маркетинга-микса зависит от различных факторов, таких, как тип организации (торговая, производственная, посредническая), от вида товара и поведения покупателей. Для отдельных товаров значительное влияние оказывает цена, а для других товаров она не имеет решающего значения (товары повседневного спроса, предметы роскоши). Товарная политика может не иметь большого значения для стандартизированных или однофункциональных товаров (например, бензин), а для потребительских товаров повседневного недлительного и продолжительного пользования товарная политика играет существенную роль (хлебобулочные изделия, аудио - и видеотехника и т.д.). Аналогично и реклама, ее значение очень сильно варьируется в зависимости от вида продукта (хлеб, сладости и автомобиль) (табл.1.3). Таблица 1.3 Значимость* инструментов маркетинга для отдельных товаров и услуг

*1 - малая значимость; 5 - большая значимость. Р. Келер проанализировал и оценил важность разных инструментов маркетинга для выборки 334 промышленных предприятий. Оценка применения маркетингового инструментария для этих предприятий, ранжированная по критерию важности, определялась следующим образом:

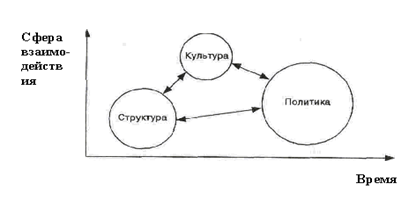

*ППТН - продукция производственно-технического назначения; **ТПС - товары потребительского спроса. Развитие теорий и практики разработки маркетинга-микса и на его основе планирования маркетинговых мероприятий явилось отправной точкой в формировании теории, методологии и методов организации маркетинга-менеджмента. Однако не только использование маркетинга как средства обеспечения получения преимуществ предприятия у потребителей за счет проведения комплекса маркетинга оказало влияние на формирование маркетинга-менеджмента как нового научного направления, нового подхода к организации предпринимательства и новой функции бизнеса. Значительную роль в этом сыграли также такие факторы, как целевая направленность в системе управления предприятия на удовлетворение нужд и потребностей покупателей и применение принципов взаимодействия производителей и потребителей, которые позволяют осуществлять непрерывный процесс согласования и координации маркетинговых коммуникаций. Маркетинг, рассматриваемый до середины 80-х годов только как способ распределения и продажи товаров, стал тормозом в условиях развитой конкуренции, формирования сети рынков товаров и услуг, создания коммуникативных взаимосвязей в системе взаимодействия субъектов маркетинговой системы. Требование экологичности и социальной направленности маркетинговых процессов еще более ограничило применение сбытовой направленности концепции управления маркетингом. Это означает, что наряду с подфункциями сбыта, рекламы, распределения и ценообразования в сфере маркетинговой деятельности выделилась и сформировалась интегрирующая функция маркетинга - управление всей системой маркетинга на каждом иерархическом уровне функционирования экономики. Маркетинг-менеджмент - это управленческая деятельность, связанная с осуществлением планировать, организации, координации, контроля, аудита и стимулирования мероприятий по интенсификации процесса формирования и воспроизводства спроса на товары и услуги, увеличению прибыли. Маркетинг-менеджмент выступает философией и средством интенсификации маркетинговой деятельности, основной целью которой является не просто сбыт и стимулирование продаж, а управление спросом. Одновременно маркетинг-менеджмент представляет собой целенаправленную деятельность, связанную с процессом обеспечения устойчивых конкурентных преимуществ предприятия на рынке, который включает такие стадии, как анализ окружающей среды, ситуационный анализ и прогноз рынка и возможностей потенциала организации, разработка целей и стратегий поведения на рынке, планирование маркетинговых целей и тактики поведения организации в конкретно сложившейся ситуации, разработка плана маркетинга-микса, осуществление этого плана, т.е. организация, управление, контроль за реализацией маркетинговых мероприятий и оценку результатов маркетинговой деятельности. Маркетинг-менеджмент как функция должна рассматриваться не только во взаимосвязи с задачами в рамках процесса маркетинга, но и с задачами по руководству людьми и коллективом, ответственными за достижение целей предприятия. Таким образом, маркетинг-менеджмент интегрирует функциональный и институциональный смысл управления маркетинговой деятельностью на всяком иерархическом уровне социально-экономической системы. В функциональном смысле маркетинг-менеджмент рассматривается как деятельность или процесс формирования, организации (например, планирования) какого-либо решения и затем его осуществления (например, его исполнение или контроль). В институциональном смысле маркетинг-менеджмент - это руководящая сила, которая на основе предоставляемых ей правовых и организационных полномочий распределяет между отдельными работниками или группами работающих распоряжения и задачи, подлежащие обязательному исполнению. В качестве руководящей силы выступает менеджер или группа менеджеров. В этом случае менеджмент рассматривается как руководство предприятия, отдела или какой-либо иной структуры управления этой фирмы. Основными факторами, которые формируют среду маркетинга-менеджмента, являются культура, политика и структура (рис.1.5).

Рис.1.5 - Среда маркетинг-менеджмента Процесс маркетинга-менеджмента как процесс решения проблем в сфере управления спросом с помощью мероприятий по интенсификации маркетинговой деятельности предполагает проведение определенной политики, которая включает ситуационный анализ, определение целей, разработку стратегий, выбор средств регулирования и анализ результата (табл.1.5). Маркетинговая культура - это совокупность ценностей норм, которые формируют и сопровождают маркетинговую деятельность, выражающаяся в философии маркетинга и образе мышления[17]. Концепция маркетинга-менеджмента определяется как система основных идей, инструментария и анализа предпринимательской деятельности и окружающей среды, формирования стратегий и контроля. Таким образом, основными элементами концепции маркетинга-менеджмента являются: 1) предпринимательство, окружающая среда - структура, культура, политика, ресурсы, рынки, отрасли, конкуренты; 2) формулирование политики - концепция, модель, цели, стратегии; 3) реализация политики - планы, бюджет, маркетинговые мероприятия; 4) проверка и контроль политики - результаты, процессы, предпосылки объективных и субъективных изменений. Таблица 1.4 Процесс решения проблем в маркетинге-менеджменте

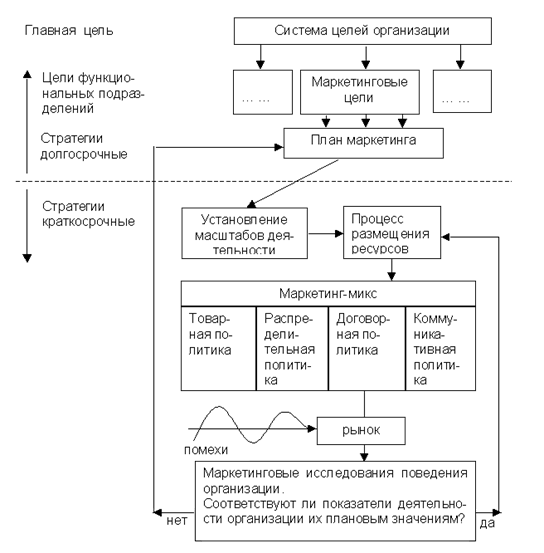

Структура определяет внутренний порядок всякой системы и организации, который предполагает установку работ и формы специализации, централизацию и децентрализацию в решении возникающих проблем. Структура формирует рабочие места и должности. Образование рабочих мест и должностей может осуществляться по направлениям (например, покупка, логистика, сбыт, маркетинг) или по объектам (например, продукт, рынок, группа покупателей, регион). Применение первого признака приводит к образованию функциональной структуры, а второго признака - к дивизиональной структуре. Если используются оба признака, то образуется гибридная структура управления. Обоснование, выбор и использование организационных структур в системе маркетинга-менеджмента являются существенными составляющими комплекса задач маркетинга. Маркетинг-менеджмент как функция предпринимательской деятельности выполняет роль регулятора причинно-следственных связей между спросом и предложением на основе непрерывного отслеживания поведения потребителей и механизма адаптации предприятия к постоянно меняющейся экономической конъюнктуре на рынке. Благодаря своему гносеологическому началу и коммуникативной направленности маркетинг-менеджмент опосредует мотивацию взаимодействия предприятия в конкурентной борьбе на максимизацию ее прибыли и одновременно обеспечивает максимизацию общественного продукта. В этой связи маркетинг-менеджмент может быть эффективным, если он ориентирован на потребителя и окружающую среду, на координацию стратегических и тактических мероприятий плана маркетинга. Важнейшие этапы и обратные связи процесса маркетинга-менеджмента приведены на рис.1.6 На этапе анализа исследуются возможные стратегические и тактические проблемы поведения элементов маркетинговой системы: окружающая среда, покупатель, конкуренты, торговля. Результатом анализа должны быть сильные и слабые стороны предприятия в сложившейся ситуации на рынке, т.е. необходимо получить ответ на вопрос: где мы находимся? Этап прогнозирования предполагает рассмотрение относительных маркетинговых факторов для обнаружения шансов предприятия в будущем. При этом исследуются тенденции в поведении покупателей и конкурентов, а также развитие рынка и сбыта в условиях предполагаемой окружающей среды. Таким образом, на этом этапе следует дать ответ на вопрос: как будет происходить развитие рыночных отношений? На этапе стратегического маркетинга обосновываются долгосрочные цели и стратегии предприятия в целом и маркетинга. При этом обращается внимание на размеры рынка и выбор рыночных сегментов. Рассматриваются вопросы разработки программ и инструментов маркетинга, а также способы поведения предприятия с конкурентами и торговыми организациями. На этом этапе прорабатывается концепция поведения организации на рынке, т.е. формируется ответ на вопрос: чего мы хотим достичь? Маркетинговые мероприятия в рамках краткосрочных, тактических маркетинговых решений разрабатываются на этапе оперативного планирования маркетинга. Учитывая цели тактического поведения предприятия на рынке, разрабатывают маркетинг-микс. Тем самым отвечают на вопрос: какие мероприятия необходимо выбрать из возможной вариации ингредиентов рецепта маркетинга-микса (товар, распределение, цена, реклама и др.)? На последнем этапе - реализации стратегий и мероприятий маркетинга-микса - рассматриваются соображения относительно эффективности процесса организации, концепции управления и контроля за осуществлением стратегий. На этом этапе должны быть решены вопросы: достигнуты ли цели предприятия? Какие мероприятия необходимы для адаптации спроса и предложения? Ф. Котлер определяет процесс маркетинга-менеджмента следующим образом: "Процесс управления маркетингом состоит из: 1) анализа рыночных возможностей, 2) отбора целевых рынков, 3) разработки комплекса маркетинга, 4) претворения в жизнь маркетинговых мероприятий[18]". В рамках изложенных подходов и характеристики процесса маркетинга-менеджмента можно выделить следующие направления деятельности, управленческие решения маркетинг-менеджмента в сфере маркетинга: анализ: а) концепции и элементов маркетинговой информационной системы, состояния организации маркетинговой разведки и бенчмаркинга, уровня поддержки маркетинговых решений, системы маркетинговых исследований; б) внешней среды маркетинга - факторов микросреды и макросреды предприятия; в) потребительских рынков и поведения покупателей - исследование модели покупательского поведения, факторов, влияющих на поведение покупателей и на процесс принятия ими решения о покупке; г) рынков предпринимательских организаций и поведения покупателей-организаций - исследование промышленного рынка и рынка государственных учреждений; д) конкурентов - выявление конкурентов, установление их числа и потенциальных возможностей, определение стратегий конкурентов и их целей, оценка сильных и слабых сторон конкурентов, разработка модели взаимодействия с конкурентами, выбор стратегии ориентации на покупателей или на конкурентов; выбор целевых рынков: а) измерение и прогнозирование рыночного спроса; б) выявление рыночных сегментов и обоснование целевых рынков; разработка маркетинговой стратегии: а) обоснование маркетинговых стратегий дифференциации и прогнозирования маркетингового предложения; б) определение значимости и выбор поставщиков, выявление потенциальных конкурентных преимуществ, выбор коммуникативных мероприятий позиционирования предприятия, выбор инструментов конкурентной дифференциации; в) создание маркетинговых стратегий для лидеров рынка, инноваторов, последователей и обладателей ниши; г) разработка стратегий для глобального рынка; оценка глобальной маркетинговой внешней среды, решение о выходе на зарубежные рынки, принятие решения о программе маркетинга и об организационной структуре службы маркетинга; д) разработка ценовых стратегий и программ: установление и адаптация цен, выбор решения о реакции на изменение цен; разработка, проверка и запуск новых товаров и услуг: а) генерация идей, их оценка, разработка и проверка концепции обновления товара; б) разработка товара, организация рыночного тестирования и процесса коммерциализации товара, изучение процесса признания товара покупателем; в) управление жизненным циклом товаров; г) управление ассортиментом товаров; д) управление сервисным предпринимательством: классификация существующих и перспективных услуг, анализ характеристик услуг, разработка маркетинговой стратегии предприятия в сфере услуг, управление услугами, соответствующими товару; выбор и управление каналами распределения товаров и услуг: а) выбор решения о структуре канала; б) выбор решения об управлении каналами; в) анализ динамики маркетингового канала; г) исследование процесса взаимодействия (сотрудничество, конфликт, конкуренция) в системе каналов распределения товаров; д) управление розничной и оптовой торговлей, организация торгового персонала; управление коммуникативными процессами в системе маркетинга: а) разработка стратегий коммуникации и продвижения товаров, обоснование алгоритма эффективной коммуникации; б) разработка эффективной системы взаимодействия с партнерами, потребителями и конкурентами; в) разработка оптимальных решений мультимедиа кампаний: утверждение целей рекламы, принятие решения о рекламном бюджете, выбор средств рекламы, оценка эффективности рекламы; г) разработка программ прямого маркетинга, оптимизирование сбыта и паблик рилейшнз; организация, осуществление, оценка и контроллинг маркетинговых решений и программ: а) организация компании; б) организация маркетинга; в) оценка эффективности маркетинговых решений; г) контроль и аудит маркетинговой деятельности: контроль за выполнением годовых планов, контроль прибыльности, контроль эффективности, стратегический контроль, организация ревизий маркетинговой деятельности. Итак, маркетинг-менеджмент формирует комплекс долгосрочных и краткосрочных (оперативных) управленческих воздействий (решений) на все подразделения и лица, взаимодействующие в сфере маркетинга, а осуществление воздействий обеспечивает интенсификацию маркетинговых усилий по достижению целей маркетинга и тем самым запланированных результатов деятельности предприятия. Управленческие воздействия в системе маркетинга-менеджмента различаются по направлениям. Они могут быть направлены на объект, процесс и функции. В качестве объекта может выступать любой элемент маркетинговой системы: покупатель, производитель, товар, посредник, конкурент. Каждое направление воздействий включает целевые группы и результаты этих воздействий. Так, при направленности на объект (например на товар) формируют группу воздействия на товар, которая может иметь такие результаты, как улучшение потребительских свойств товара, повышение его качества, улучшение стиля и имиджа товара, снижение или повышение цены товара, вывод товара с рынка и т.д. Аналогично формируются направления воздействий на процесс и на функции (табл.1.5). Планирование и осуществление управленческих воздействий конкретизируются в разработке маркетинговых стратегий и маркетинговой политики управления предприятием (рис.1.6). В качестве инструментария разработки стратегии и тактики маркетинга-менеджмента выступают комплекс маркетинга-микса и методы мотивации (стимулирования) всех субъектов, входящих в систему маркетинга-менеджмента. Интеграция маркетинга и менеджмента создает управленческую составляющую эффекта в структуре синергетического эффекта маркетинга. Таким образом, наряду с эффектом от упорядоченного воздействия всех субъектов маркетинговой системы, возникающего в процессе удовлетворения нужд и потребностей потребителя, проявляется дополнительный эффект от создания и упорядочения системы управления маркетингом. Этот эффект выражается в ускоренном достижении целей маркетинга за счет повышения уровня организации, планирования, координации и контроля всех мероприятий, связанных с интенсификацией маркетинговой политики предприятия. Таблица 1.5 Управленческие воздействия в системе маркетинга-менеджмента

Рис.1.6 - Стратегия и тактика маркетинга-менеджмента[19] Задачами маркетинга-менеджмента в таком случае являются: разработка перспективной и тактической маркетинговой политики предприятия, организация управления маркетинговыми программами, средствами труда и трудовыми отношениями в сфере маркетинга. В зависимости от характеристик базовой стратегии, конъюнктуры рынка, отрасли предпринимательства и состояния факторов окружающей среды выбирают соответствующую модель маркетинга-микса, а также разрабатывают комплекс мероприятий для мотивации персонала службы маркетинга и маркетологов по совместительству. 2. Анализ воздействия внешней среды на деятельность предприятия ЗАО "Август"2.1 Технико-экономическая характеристика предприятияЗАО Фирма "Август" было создано 31 августа 1990 года. Генеральный директор компании А.М. Усков является ее основным акционером и руководителем. Объем продаж фирмы в 2006 году составил более 3,8 млрд. руб. (с НДС). На протяжении девяти последних лет "Август" является лидером российского рынка химических средств защиты растений, занимая на нем долю в 20%. Продукция фирмы поставляется также в Беларусь (около 12% рынка), на Украину, в Казахстан, Узбекистан, Азербайджан, Молдову. С 1996 года "Август" развивает собственное производство на Вурнарском заводе смесевых препаратов (Чувашская Республика). Сегодня Вурнарский завод - самое современное и наиболее специализированное российское предприятие по производству химических средств защиты растений. Имеющиеся технологические возможности позволяют нарабатывать здесь практически все известные препаративные формы пестицидов. В ближайших планах компании - запуск производства в странах СНГ, а также развитие производственных мощностей на совместном предприятии в Китае. Значительные средства были инвестированы фирмой в создание собственного научного центра, занимающегося разработкой новых формуляций препаратов. Собственная научно-производственная база и высокая квалификация специалистов позволяют "Августу" успешно разрабатывать и внедрять прогрессивные препаративные формы пестицидов, расширять и совершенствовать их ассортимент. Фирма осуществляет строгий контроль за качеством производимой продукции, которое обеспечивается передовыми технологиями. Сертификационный аудит, проведенный в апреле 2007 года аудиторами международного органа сертификации "Бюро Веритас Сертификейшн", подтвердил, что система менеджмента качества компании соответствует требованиям международного стандарта ИСО 9001: 2000. Это подтверждено сертификатом "Бюро Веритас Сертификейшн" № 213843 от 30 апреля 2007 года. Ассортимент выпускаемых фирмой препаратов насчитывает более 40 наименований гербицидов, инсектицидов, фунгицидов и протравителей семян. Они поставляются сельхозтоваропроизводителям через собственную сбытовую сеть, которая состоит из 39 представительств в важнейших аграрных регионах, а также через дистрибьюторов. В целом продукция компании поступает в 74 региона Российской Федерации. В 2006 году аграриям было поставлено 8,8 тысяч тонн пестицидов. Кроме того, "Август" производит и постоянно расширяет выпуск препаратов в мелкой фасовке для личных подсобных хозяйств. Ежегодно компания становится призером и дипломантом крупнейших российских выставок и форумов, что является безусловным свидетельством высокого уровня профессионализма более чем 700 ее сотрудников. В 2001 году фирма стала обладателем золотой медали Ассоциации промышленности Франции. В июле 2004 года "Август" признан Агентством РБК. Рейтинг одним из 300 крупнейших предприятий России. А в 2005 году Межрегиональный общественный Российский фонд защиты прав потребителей впервые отметил роль фирмы на рынке средств защиты растений Дипломом за активное участие в формировании цивилизованного потребительского рынка в России. С декабря 2002 года "Август" является членом Российского Союза производителей химических средств защиты растений, а генеральный директор "Августа" А.М. Усков - президентом Союза. Миссия компании. Знание потребностей наших клиентов и многолетний опыт работы позволяет нам предлагать лучшие комплексные решения в области сельскохозяйственного производства, что обеспечивает нам устойчивую позицию лидера на рынке средств защиты растений. По данным баланса динамика активов и пассивов ЗАО "Август" за два отчетных года может быть охарактеризована следующим образом. Данные баланса представлены в таблицах 2.1, 2.2. Таблица 2.1 Состав и размещение активов баланса

За исследуемый период сумма имущества увеличилась на 5699 млн. руб. или 16%, за счет увеличения мобильных активов на 3900 млн. руб. или 20%. Это связано прежде всего с увеличением запасов на 500 млн. руб. или 7% и значительным увеличением дебиторской задолженности до - 11523,7 млн. руб. или на 21,9%. При этом произошло уменьшение доли иммобилизованных активов с 45,02 до 43,10% при общем увеличении их на 11,5%. Активы, вложенные в денежные средства, уменьшились на 217 млн. руб. или на 27,4%. Вместе с тем доля мобильного имущества в валюте баланса увеличилась с 54,98% до 56,9%. Таблица 2.2 Состав и размещение пассивов баланса

Анализ источников имущества показывает, что собственный капитал уменьшился незначительно, и удельный вес уменьшился с 53% до 46%. Долгосрочные обязательства в рассматриваемый период снизились на 17,7% Краткосрочные обязательства за 2007 год резко возросли на 7012,9 тыс. руб. или почти на 50%. Увеличение произошло за счет роста кредиторской задолженности. Соответственно доля заемного капитала также увеличилась с 47% до 54%. Такой резкий скачок заемного капитала, связан с неспособностью предприятия, погасить свою задолженность перед поставщиками, своими работниками, государственными внебюджетными фондами и перед бюджетом. Итак, соотношение мобильных и иммобилизованных (внеоборотных) имущества отклоняется в сторону мобильных. При этом увеличение внеоборотных активов связано с вводом в производство новых фондов и уменьшением незавершенного строительства. А увеличение оборотных активов связано с увеличением запасов и дебиторской задолженности. В современных условиях "запас" является резервом, повышающим финансовую надежность предприятия при условии возможности маневрировать этим резервом. Высокий рост дебиторской задолженности свидетельствует о том, что произошло снижение оплаты выполненных работ и поэтому дебиторы, покупатели продукции компании, не могут расплатиться с предприятием. Конечно, можно ждать пока изменится ситуация и будут налажены поступления денежных средств, тогда пойдет снижение дебиторской задолженности. Однако предприятие должно вести свой внутренний контроль. Это немаловажно, т.к. это позволит увеличить финансовые возможности для его технического развития. Соотношение собственного и заемного капиталов незначительно склонилось в сторону заемного. Увеличение заемного капитала свидетельствует об увеличении кредиторской задолженности, которая связана с неспособностью предприятия погасить за данный период свою задолженность по предъявленным счетам и требованиям. Одним из важнейших факторов, оказывающих влияние на эффективность работы организации, величину прибыли и уровень рентабельности является себестоимость производства продукции, которая также позволяет понять, насколько эффективно руководство ЗАО "Август" распоряжалось имеющимися материальными, трудовыми и финансовыми ресурсами. Наиболее интересной для анализа является структура себестоимости. Представим структуру себестоимости в таблице 2.3. Представим графическую интерпретацию структуры себестоимости (рисунок 2.1). Таблица 2.3 Структура себестоимости ЗАО "Август"

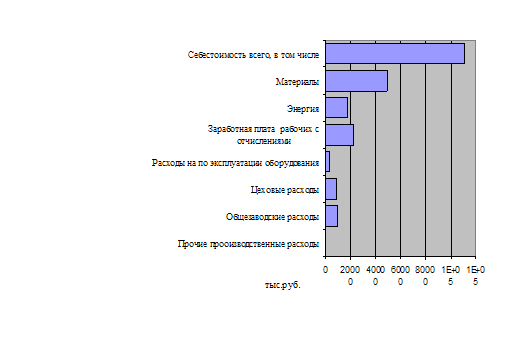

Рисунок 2.1 - Структура себестоимости Таким образом, наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы и занимают 44,3% в общей сумме затрат. Значительны также доли энергии и заработной платы работников. В целом представленная структура соответствует структуре материалоемкого производства. В данных условиях предприятию необходимо наиболее пристальное внимание уделять именно этим наиболее дорогим статьям расходов: сырье, энергия, заработная плата. Для более полного анализа себестоимости необходимо провести анализ себестоимости в динамике. Для этого приведем таблицу данных по себестоимости за исследуемый период (таблица 2.4). Таблица 2.4 Динамика себестоимости

По результатам анализа данных, отметим, что в рассматриваемом периоде наметилась тенденция увеличения себестоимости. Причем себестоимость увеличивалась в основном за счет увеличения значений по статьям сырье и материалы, энергия, заработная плата. Так за весь период затраты по энергии увеличились на 29%, по сырью и материалам - на 27%, по зарплате - на 24%. При сравнении данных себестоимости за 2007 год с данными за 2005 год видно, что рост также значителен и по статьям расходы на содержание и эксплуатацию оборудования, что объясняется большими затратами, связанными с началом строительства и наладки нового оборудования. А в сравнении с данными 2006 года затраты по ряду статей даже снизились. Можно сказать, что рост этих затрат носил временный характер. Рост же затрат на материалы, энергию и заработную плату связан с ростом объема произведенной продукции. Конечно "скачки" величины себестоимости произведенной продукции во многом обусловлены изменением объема производства, а соответственно и такими объективными факторами как потребность в сырье, механизмах, рабочей силе, сложившимся уровнем цен на эти ресурсы. Но в значительной мере уровень себестоимости определяется самой организацией, тем насколько рационально и эффективно используются ресурсы. Поэтому для удержания стабильной величины себестоимости ЗАО "Август" должно уделить особое внимание вопросам, связанным с использованием имеющихся ресурсов. Исследование показателей финансовой устойчивости является важной задачей анализа финансового состояния. Балансовая модель, из которой исходит анализ: F + Z + Ra = Uc + Kt + Ko + Rp, где F - основные средства и вложения; Z - запасы и затраты; Ra - денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская задолженность) и прочие активы; Uс - источники собственных средств; Kt - краткосрочные кредиты и заемные средства; Kt - долгосрочные кредиты и заемные средства; Ko - ссуды, не погашенные в срок; Rp - расчеты (кредиторская задолженность) и прочие пассивы. При условии ограничения запасов и затрат Z величиной [ (Ue + Kt) - F] Z ≤ (UC + KT) - F, будет выполняться условие платежеспособности, т. е денежные средства, краткосрочные финансовые вложения и активные расчеты покроют краткосрочную задолженность (Kt + Rp + Ko) Ra ≥ Kt + Rp + Ko. Таким образом, соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования определяет устойчивость финансового состояния. Обеспеченность запасов и затрат источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат источниками есть причина той или иной степени платежеспособности, выступающей как следствие обеспеченности. Eс = (Uс - F) - Z, 2006 г.: ± EC = 18405,6 - 15526,2 - 18166,8 = - 15287,4 млн. руб.; 2007 г.: ± ЕС = 18521,6 - 17318,4 - 21185,2 = - 19982 млн. руб. Таблица 2.5 Баланс предприятия

Излишек (+) или недостаток (-) собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат: ±ЕТ = ЕТ - Z = [ (UС +КТ) - F] - Z, 2006 г.: ± ЕТ = [ (18405,6 + 8026,5) - 15526,2] - 18166,8 = - 7260,9 млн. руб.; 2007 г.: ± ЕТ = [ (18521,6 + 6567,8) - 17318,4] - 21185,2 = - 13414,2 млн. руб. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат: ± ЕΣ = ЕΣ - Z = [ (Uc +K) - F - Kо] - Z, 2006 г.: ± ЕΣ = [ (18405,6 + 8026,5) - 15526,2] - 18166,8 = - 7260,9 млн. руб.; 2007 г.: ± ЕΣ = [ (18521,6 + 6567,8) - 17318,4] - 21185,2 = - 13414,2 млн. руб. Вычисление 3-х показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать их финансовые ситуации по степени их устойчивости. При идентификации типа финансовой устойчивости используется следующий трехмерный показатель: ST = {S (± EC), S (± ET), S (± EΣ) }, где функция определяется следующим образом:

Возможно выделение четырех типов финансовых ситуаций: Абсолютная устойчивость финансового состояния, встречающаяся редко и являющая собой крайний тип финансовой устойчивости. Она задается условиями:

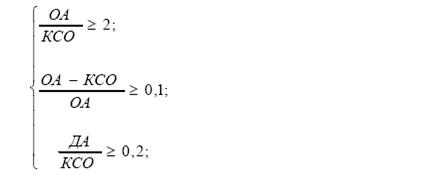

Показатель типа ситуации S = (1, 1,1). Нормальная устойчивость финансового состояния, гарантирующая ее платежеспособность:

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных и среднесрочных кредитов и заемных средств:

Хрупкое финансовое состояние, при котором организация находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывает даже ее кредиторскую задолженность:

Показатель типа ситуации S = (0, 0, 0). На основании расчетов получаем следующие варианты финансовой устойчивости по годам: 2006 г.: 2007 г.: Итак, видно, что в 2006, 2007 годах в предприятии сложилось кризисное финансовое состояние, при этом положение предприятия ухудшается, так как степень недостатка источников формирования запасов и затрат увеличивается. Очень важно правильно оценить уровень и динамику коэффициентов финансовой устойчивости на предприятии. Рассмотрим это на примере ЗАО "Август". Произведем на его базе полный расчет коэффициентов финансовой устойчивости, оценим их уровень и динамику. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага) - это отношение заемных средств к собственным. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных средств. Кфр=ЗС/СК (2. 1) где Кфр - коэффициент финансового риска; ЗС - заемные средства; СК - собственный капитал Оптимальное значение этого показателя, выработанное практикой - 0,5-0,7. Коэффициент долга (индекс финансовой напряженности) - это отношение заемных средств к валюте баланса: Кд=ЗС/Вб (2. 2) где Кд - коэффициент долга; Вб - валюта баланса. Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4. Коэффициент автономии (финансовой независимости) - это отношение собственных средств к валюте баланса предприятия: Ка= СК /Вб (2. 3) где Ка - коэффициент автономии. Коэффициент автономии является наиболее общим показателем финансовой устойчивостью предприятия. По этому показателю судят, насколько предприятие независимо от заемного капитала. Оптимальное значение данного коэффициента - 50%, т.е. желательно, чтобы сумма собственных средств была больше половины всех средств, которыми располагает предприятие. Коэффициент финансовой устойчивости - это отношение итога собственных и долгосрочно заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, т.к по режиму их использования они похожи): Кфу=ПК/Вб (2. 4) Где Кфу - коэффициент финансовой устойчивости. Оптимальное значение этого показателя составляет 0,8-0,9. Коэффициент маневренности собственных источников - это отношение его собственных оборотных средств к сумме источников собственных средств: Км= (СК-ДА-У) /СК (2. 5) где Км - коэффициент маневренности собственных источников. Коэффициент маневренности собственных источников, показывает величину собственных оборотных средств приходящихся на единицу собственного капитала. Коэффициент устойчивости структуры текущих средств - это отношение чистого оборотного капитала ко всему оборотному капиталу: Куст. мс. = (ТА-КП) /ТА (2. 6) где К уст. мс. - коэффициент устойчивости структуры мобильных средств; ТА - величина текущих активов; КП - краткосрочные пассивы. Чистый оборотный капитал - это текущие активы, которыми располагает компания после погашения текущих обязательств. Коэффициент обеспеченности оборотного капитала собственными источниками - это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и на нуждается в привлечение заемных: Ксос= (СК-ДА-У) /ТА (2. 7) где Ксос - коэффициент обеспеченности оборотного капитала собственными источниками. Нормативное значение данного коэффициента: нижняя граница - 0,1. По данным финансовой отчетности ЗАО "Август" определили относительные показатели финансовую устойчивость за период с 2005 по 2007 год (таблица 2.6). Исследуемое предприятие имеет ряд неудовлетворительных показателей по относительным коэффициентам финансовой устойчивости. На основании полученных расчетов можно сделать следующие выводы. Отмечается зависимость предприятия от заемных средств. Причем в динамике эта зависимость растет. Заемные источники имеют нерациональный объем. Коэффициент долга превышает нормативное значение. Таблица 2.6 Показатели финансовой устойчивости ЗАО "Август"

Отмечается снижение финансовой независимости, о чем горит снижение показателя коэффициента автономии ниже нормативного значения. Несоответствие показателей коэффициента финансовой устойчивости объясняется недостаточной величиной собственного капитала предприятия или точнее сказать незначительной его долей в пассиве баланса. Значение коэффициента маневренности находилось на грани норматива и снизилось на конец периода ниже норматива, что говорит о недостатке обеспечения текущих активов собственным капиталом. Также ухудшается показатель обеспеченности собственных оборотных средств источниками финансирования. Таким образом, по всем коэффициентам отмечается снижение показателей. К тому же, по большинству коэффициентов на конец периода значения не соответствуют нормативам. Все это говорит о нарушении финансовой устойчивости ЗАО "Август". Следующий этап анализа - оценка ликвидности и платежеспособности ЗАО "Август". Анализ ликвидности заключается в сравнении размеров средств по активу баланса, сгруппированных по степени их ликвидности (легкореализуемости) с суммами обязательств по пассиву сгруппированных по сроку их погашения. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4 Иными словами, баланс считается ликвидным, если каждая группа из первых трех неравенств актива покрывает сопоставляемую с ней группу пассивных обязательств предприятия или равна ей; в противном случае баланс неликвиден. В данном случае: на конец 2006 года: А1 = 791,8 млн. руб. £П1 = 8008,5 млн. руб.; А2 = 9454,3 млн. руб. ³П2 = 0 млн. руб.; А3 = 8712,5 млн. руб. ³П3 = 8070,8 млн. руб.; А4 = 15526,2 млн. руб. £П4 = 18405 млн. руб. . На конец 2007 года А1 = 574,9 млн. руб. £П1 = 15021,3 млн. руб.; А2 = 12629,6 млн. руб. ³П2 = 0 млн. руб.; А3 = 9661,5 млн. руб. ³П3 = 6641,5 млн. руб.; А4 = 17318,4 млн. руб. £П4 = 18521,6 млн. руб. . Так как первое неравенство не соответствуют системе неравенств, то баланс не является абсолютно ликвидным. Сведенные в группы статьи баланса целесообразно оформить в виде таблицы (таблица 2.7). Сравнение итогов первой группы статей актива и пассива показывает соотношение ближайших поступлений и платежей. Сравнение второй группы статей актива и пассива позволяет сделать вывод о предстоящем в ближайшее время улучшении или ухудшении состояния платежной дисциплины. В целом сравнение первой и второй групп статей актива и пассива баланса позволяет определить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Анализируемое предприятие как в 2006 году, так и в 2007 году по данным первой группы статей актива и пассива баланса было неплатежеспособным. Сумма наиболее ликвидных и быстро реализуемых активов в 2006 году составляла 10246,7 млн. руб., тогда как сумма срочных и краткосрочных обязательств - 8008,5 млн. руб., что на 2237,7 млн. руб. больше платежных средств. Ситуация изменилась в 2007 году. Обеспечение срочных пассивов ликвидными активами снизилась и отмечается нехватка. Таблица 2.7 Группы статей актива баланса по степени ликвидности и пассива по степени срочности их оплаты за 2007 год

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность и представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, то есть позволяет предвидеть улучшение или ухудшение финансового положения предприятия в более поздние сроки. На анализируемом предприятии за рассматриваемый период имелся значительный излишек платежных средств и он увеличился к концу 2007 года и составил 3020,1 млн. руб. Сравнение итогов четвертой группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами (собственниками). Но это потребуется лишь тогда, когда предприятие будет ликвидировано. Соблюдение же принципа непрерывности или действующего предприятия требует, чтобы хозяйствующий субъект постоянно имел собственные оборотные средства. А для этого необходимо, чтобы соблюдалась приведенное выше четвертое неравенство: А4 £ П4, то есть источники собственных средств превышали иммобилизованные активы. На предприятии это неравенство соблюдалось, что свидетельствует о стабильности финансового положения предприятия, поскольку оно имеет определенный размер собственных средств для осуществления бесперебойной деятельности. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое положение с точки зрения возможности своевременного осуществления расчетов. Однако он не всегда точно отражает фактическое финансовое положение предприятия на данный момент. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности. Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных оборотных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Этот показатель, теоретическое значение которого должно быть не ниже 0,9, выражает способность предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Общий показатель ликвидности вычисляется по следующей формуле: задающий вид общего показателя ликвидности: Ко. л = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3) (2. 8) где Ко. л - коэффициент общей ликвидности; 0,5; 0,3 - весовые коэффициенты; Аi, Пi - итоги соответствующих групп по активу и пассиву. С помощью этого показателя осуществляется общая оценка платежеспособности предприятия, применения финансовой ситуации на предприятии с точки зрения ликвидности. Общий показатель ликвидности составил: на конец 2006 года Ко. л = (791,8 + 0,5*9454,3 + 0,3*8712,5) / (8008,5 + 0,3*18405,6) = 0,78; на конец 2007 года Ко. л = (574,9+0,5*12629,6+0,3*9661,5) / (15021,3+0,3*18521,6) = 0,58; Как видно, полученные значения не соответствуют оптимальному теоретическому значению 0,9, к тому же происходит ухудшение ликвидности баланса, о чем свидетельствует снижение значения с 0,78 до 0,58. Все это объясняется неудовлетворительной структурой соотношения статей актива и пассива баланса. Однако этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому, наряду с этим показателем, для оценки платежеспособности предприятия применяется целая система показателей ликвидности, различающихся набором ликвидных средств. Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для покрытия краткосрочных обязательств. Важнейшими из названной системы являются три показателя: коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия и общий коэффициент покрытия. Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется по формуле Ка = ДС / КП (2. 9) где ДС - денежные средства и быстрореализуемые ценные бумаги Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время. Нормальное ограничение данного показателя находится в диапазоне от 0,2 до 0,5. Для вычисления промежуточного коэффициента покрытия (коэффициента критической ликвидности или уточненного коэффициента ликвидности) в состав денежных средств в числитель предыдущего показателя добавляется дебиторская задолженность и прочие активы. Кк. л. = (ДС+ДЗ+ПА) / КП (2. 10) где ДЗ - дебиторская задолженность; ПА - прочие краткосрочные активы. Он отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, то есть характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальное значение данного показателя должно быть больше 1,0. Общий коэффициент ликвидности (общий коэффициент покрытия) представляет собой отношение всех текущих (мобильных) активов (за вычетом расходов будущих периодов) к величине краткосрочных обязательств. Ко. л. = ТА / КП (2. 11) Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства, и показывает платежные возможности предприятия. Общий коэффициент покрытия дает возможность установить, покрывают ли ликвидные средства сумму краткосрочных обязательств, и тем самым подтверждает не только степень устойчивости структуры баланса, но и способность предприятия быстро рассчитываться по своим краткосрочным долгам. Чем выше величина покрытия текущими активами текущих пассивов, тем больше уверенности в оплате краткосрочных обязательств и меньше возникновение убытков при продаже или ликвидации текущих активов (кроме денежных средств). Нормальным значением для данного показателя считаются значения больше или равные двум. Рассчитанные коэффициенты ликвидности на предприятии ЗАО "Август" представлены в таблице 2.8 Таблица 2.8 Коэффициенты ликвидности ЗАО "Август"

Как видно из расчетов, предприятие не является абсолютно ликвидным, то есть денежные средства не покрывают кредиторскую задолженность. Величина этого показателя снизилась с 0,15до 0,04, а это говорит о том, что предприятие на конец 2007 года могло покрыть краткосрочные обязательства лишь на 0,4%. Судя по расчетам, вплоть до конца 2006 года величина коэффициента критической ликвидности соответствовала нормативному значению, но к концу 2007 года ситуация изменилась, коэффициент снизился, и предприятие смогло погасить текущие обязательства только на 88%. Общий коэффициент ликвидности характеризуется аналогичной тенденцией ухудшения показателей и снижения к концу периода ниже нормативного. 2.2 Анализ факторов внешней среды предприятияРассмотрим структуру запасов сырья для производства минеральных удобрений. В таблице 2.9 представлены остатки сырья на складе на конец 2006-2007 гг. Таблица 2.9 Структура запасов сырья ЗАО "Август" на конец 2006-2007гг